火災保険に加入しようと検討を始めると、火災保険料をいくらぐらいにすればいいのか悩みますよね。また、世間の人たちは、どれぐらいの保険料を支払っているのか、そもそも火災保険の保険料がどのように設定されているのか気になってきます。

今回は、火災保険の保険料の決まり方、また、どれほどの補償をつければどれくらいの保険料になるのか、一般的な相場などを詳しく紹介していきたいと思います。

目次

保険料の決まり方

保険料は、保険会社によってそれぞれ独自の方法で決められます。多くのデータ、加入しようと検討している建物を評価し、建物の構造、建物の所在地などによって各保険会社異なった手法で算出します。

よって、保険料は、損害保険会社によって異なってきます。

同じ補償内容、サービスを受けることができるならば、より保険料は安いほうがいいですよね。

今回は、よりお得に火災保険に加入できるよう、保険料の仕組みから、一般的な保険料の相場、具体的な補償内容など詳しく説明し、ただ保険料が安いだけでなく、よりお得に火災保険を利用できるよう詳しくご紹介していきたいと思います。

保険料の仕組み

保険料とは、火災保険に限らず、保険金等の支払いに使われる「純保険料」と保険会社の経費と利益になる「付加保険料」で決定されています。

- 純保険料

- 付加保険料

「純保険料」とは、火災などの被害が発生したときに受取人に支払われる保険金の原資となります。純保険料は事故の発生頻度や損害額など過去に蓄積されたデータに基づき算出された純保険料率を基に決まります。

一方「付加保険料」とは、保険会社自身が、会社を運営するために必要な経費、また代理店がある場合は、代理店に支払う手数料、また保険会社が運用した利益などから構成されます。付加保険料は、料率3原則というものに従って、各保険会社が独自の方法で算出します。

※料率三原則とは、保険料率は、「合理的」「妥当」「不当に差別的でない」の3要件を満たすことを要件としている。(損害保険料率算出団体に関す法律第8条および保険業法第5条)

さらに純保険料率とは、「損害保険料率算出機構」が出す「参考純率」を基に、それぞれ各保険会社が料率三原則に従って、独自の判断で決めています。

ただし、基準にしているだけで、独占禁止法遵守の観点から、「参考純率」を守らなければいけないわけではありません。

また、参考純率は、各保険会社のの大量の実績データから合理的な手法を用いて算出しています。

ただし、自然災害に関しては、過去の大規模なデータから将来の自然災害による損害額を予測することが難しく、シミュレーションなども用いて算出されています。

自然災害が起こったときの損害の大きさの違いを考慮した「建物構造」、どの地域に災害がおきやすいかという「建物所在地」という2つの料率区分を設定し、これらの料率区分も保険会社により異なってきますので、全てが保険会社独自の算出となりますので、具体的に知りたい場合は、各保険会社の約款などを見るか、保険会社に問い合わせて確認しなければなりません。

これらの「純保険料」と「付加保険料」を合わせたものが保険料となり、さらには火災保険の場合には建物の構造や所在地、希望する補償内容、また希望する保険金額により保険料が決まります。

- 保険金額

- 建物の構造等の条件

- 補償内容

により保険会社が独自の手法それぞれ加入者の保険料を算出します。

保険金額

保険金額とは、災害や事故等に遭い、損害保険金が支払われる場合に、支払われる損害保 険金の限度額(保障限度額)を言います。保険金額は、加入の際に保険会社が建物を評価 し決定します。

また、実際の評価額より高く保険金額を設定した場合を超過保険と言います。

逆に、実際の評価額より低く保険金額を設定した場合は一部保険と言います。

超過保険となる場合、実際に災害などに遭い損害保険金が支払われる際、契約した保険金 額ではなく、評価額を限度額となり支払われます。よって、評価額を上回った保険金額は 支払われないことになります。

保険に加入する際に、損害保険金は多いに越したことは無いと評価額よりも高い保険金額 で火災保険に加入したとしても、実際の評価額以上は損害保険金は支払われませんので注 意が必要です。

複数の火災保険に加入したとしても同様に、複数の火災保険を合わせても評価額以上の支 払いはされませんので、保険料だけが余分に高く支払ってしまうことになります。

保険金額は、保険会社の評価額に従い加入することをオススメします。

また一部保険の場合は、評価額はより高額であったとしても、設定した保険金額以上の損 害保険金 は支払われませんので注意が必要です。

また、ここでいう損害保険会社による評価とはどのようなものなのでしょうか。

保険金額の建物の評価とは

火災保険の保険金額を決める際に必要不可欠なのが、建物の評価となります。

建物がどれほどの価値があり、損害に合った際にどれほどの補償をしないといけないのかが分からないと保険会社も、保険金額を定め、さらには保険料を算出することができません。

そこで、建物の評価がまず保険会社によってされることになります。

建物の評価は、一般的に2種類の方法があります。

- (1)新価(再調達価額)…築何年経っていても、新品に建て直すための価額

- (2)時価…新価ー時間経過による消耗分 現在での価値程度に修復するのに必要な額

(1)新価による算出方法

新築の場合

土地代や諸経費を除いた「建物のみ」の価額が、そのまま保険金額となります。

建売などで土地と建物を合わせて購入した場合は、建物のみの価額が分からない場合があります。その場合は、支払った消費税額を使って、次のように算出することができます。

なぜなら、土地代には消費税がかからないので、支払った消費税は建物のみのものとわかります。そこで消費税を使って逆算することで、建物のみの価額が知ることができます。

新築の場合はこのように、簡単に建物評価額をしることができます。

(2)中古建物の評価額の算出方法

上記のように新築の建物の場合は、簡単に算出することができますが、

中古の建物に関しては、算出方法が保険会社によりことなってきます。

建物の建築価額が分かる場合

- 構造、建築年数、建築価額により算出することができます。

建物の建築価額が分からない場合

- 建物構造、延べ床面積か専有面積、都道府県により算出されます。

しかし、それぞれ保険会社により独自の方法により決められるので中古の場合は、保険会社へ問い合わせ、評価額を算出してもらうのが一番早くて正確に知ることができ、有効と考えます。

建物の条件

保険料は、建物の構造などの条件によりも異なってきます。

建物の構造や、建物の所在地によって決まります。

建物の構造

住宅の場合、M構造、T構造、H構造の3種類に分類されます。

- M構造…コンクリート造建物、コンクリートブロック造建物、レンガ造建物、石造建物、耐火建築物の共同住宅建物

- T構造…コンクリート造建物、コンクリートブロック造建物、レンガ造建物、石造建物、鉄骨造建物、耐火建築物(共同住宅建物以外)、準耐火建築物、省令準 耐火建物

- H構造…M構造、T構造に該当しない建物

H構造は、いわゆる木造の一戸建てで、日本の多くの木造の一戸建ては、H構造に該当します。構造級別の判別は、柱が、コンクリートであるか、鉄骨造りであるかでまず分かれ、さらには、耐火建築物、準耐火建築物、省令準耐火建築物であるかなどで分類されます。

当然のことながら、木造などのH構造の一戸建てが最も保険料が高くなり、鉄筋コンクリート造りのマンションなどの共同住宅などがあてはまるM構造が、保険料が安くなります。

正確な判断は、建築確認申請書などを見れば、記載されていますので実際に確認してみる子ことをおすすめします。しかし、省令準耐火建物に関しては、独立業際法人住宅金融支援機構法、および省令に定める一定の耐火性能を有する建物のことをいい、書面では確認できない場合もあります。詳しく確認したいかたは、建物のの施工業者、建築事務所、住宅販売会社へ問い合わせてみて下さい。

補償内容

どちらの火災保険会社でも補償としているものをご紹介します。

①火災など

自宅から発生した火災だけでなく、近隣から発生した延焼などによる火災により、建物や家財に損害が発生した場合に補償を受けることができます。

また、放火による火災の場合も補償を受けることができ、安心です。

②落雷

落雷により、火災が発生し、建物や家財が損害をうけた場合、また落雷により屋根に損害をうけた場合や、電気のショートにより家電が故障してしまった場合などにも補償を受けることができます。

③破裂・爆発

ガス漏れなどによる、爆発や、火災により損害をうけた場合に補償を受けることができます。

④風災・雹災・雪災など

台風、暴風、竜巻などにり屋根が飛んでしまったり、外壁が損傷を受けた場合などに補償を受けることができます。また雹災では雹が降ったことにより、屋根や窓ガラスが割れてしまったなどの被害の穂y創も受けることができます。さらに大雪、雪崩などにより損傷を生じた場合に補償を受けることができます。

また、家財の補償にも加入していれば、これらの屋根や壁に損傷を受けたことにより、家財にも被害が及んだ場合は、家財の補償も受けることができます。

⑤水災など

台風、豪雨などにより河川が波乱するなどして、洪水がが発生し、床上浸水などの損害をうけた場合に補償を受けることができます。また豪雨などによる、土砂崩れ、落石、高潮などにより損害も補償を受けることができます。

⑥建物外部からの物体の落下・飛来・衝突など

物体の落下とは、飛行機など上空から飛行機の部品などが落下してきて、屋根に損害を与えた場合に補償を受けることができます。また飛来とは、外部からボールが飛んできて窓ガラスが割られてしまったなどの被害に遭った場合に補償を受けることができます。

そして衝突とは、自動車などが庭のフェンスなどに衝突し、損害を受けた場合に補償を受けることができます。

⓻漏水などによる水濡れ

自宅の、キッチンやトイレなどの給排水設備の故障により水漏れが生じ、自宅や、階下の戸室に水漏れなどを生じさせ損害を与えた場合なども補償を受けることができます。

給排水設備自体の故障の修復費用は補償されませんので注意が必要です。

⑧騒擾・集団行動等に伴う暴力行為

自宅の前でなどの外部で、労働争議や、デモ活動などの集団行動等に伴う暴力行為、破壊行為による損害の補償を受けることができます。

⑨盗難による盗取

空き巣などが侵入し、窓ガラスやドアに損傷を受けた場合、また家財や現金などの盗難に遭った場合に補償を受けることができます。

⑩破損・汚損

日常の生活で、うっかりとした事故などの補償も受けることができます。

例えば、掃除をしていて窓ガラスをうっかりと割ってしまった場合に補償を受けることができます。また、子どもが遊んでいて、テレビを転倒し、故障させてしまった場合、またパソコンにジュースをこぼし故障させてしまったなど日常のうっかりとした事故を幅広く補償してもらうことができます。

以上が一般的な補償内容となります。

日本に存在する損害保険会社は、現在、代理店型と通販型に分類して考えることができます。

代理店型とは、従来からある、長ければ100年以上もの歴史のある損害保険会社で、大手の損保会社が運営している場合が多いです。歴史も実績もあり、また全国各地に代理店が点在していて、自宅の近所に窓口があり、加入者にとってはいつでも近くの窓口で対面での保険の相談などを行うことができ、安心して保険に加入することができます。

代理店型は、こういった会社の規模のメリットが大きく、安心して加入することができるのが大きなメリットと考えられますが、代理店の運営コストなどが膨大にかかり、また大手の保険会社などはCM広告などもたくさんされていて知名度は高い分、そういった広告費なども多額に使われていることから、保険料が割高になる傾向があります。

そして、補償内容も、一律のプランでセットされていることが多く、細かくカスタマイズすることができない場合が多いのが特徴的です。

大手の実績や、信頼できる業績、さらには十分な補償内容が魅力で、それらが保険に入る希望の第一順位だと希考える方には、こういった大手の代理店型の保険会社の商品が合っていると考えられます。

一方、通販型とは、代理店だけではなく、一切の店舗を持たない場合も多い損害保険会社です。多くが、窓口はインターネットのみになり、保険の相談や、申込みなどもインターネットを通じて行われることになります。それにより、店舗を構えることがないため、大幅なコストダウンを図ることができ、多くの場合はテレビCMなどの広告もしておらず、知名度はとても低く、聞いたことのない保険会社もたくさんあります。

しかし、大々的な広告などを行わない分、大幅なコストダウンは保険料に還元され、保険料は、代理店型に比べると、割安な価格になっていることが多いのです。

また、補償内容も、自分で必要な補償をカスタマイズできるパターンが多く、不要なものは加入しないでおけるので、より一層の保険料の節約をすることができます。

しかし、保険料は確かに安くなりますが、無料サービスや費用補償などが代理店型に比べると、少ないというのが実情です。さらには、知名度も低く、会社としての信頼がおけるのかどうか、保険は、安心を購入するという意味合いもあるので、実績などが不十分であれば保険に加入しても、安心して、災害などに備えられないのではないかとも考えられます。

損害保険会社には、このような違いのある保険会社がありますので、頭の片隅において、実際にどのような補償で、どれくらいの保険料が必要かなどをこれから検討していってみましょう。

保険料の目安

火災保険を検討し始めると、そもそも保険料ってどれくらい支払わないといけないのか気になります。補償をつけたくても、支払うことができない保険料では、そもそも加入することができませんが、予算に収まるなら、補償を削らなくても十分な補償を検討することができます。

どのような補償が必要かと考えるにおいて、保険料も合わせて考えないと前に進まないということになります。保険料の相場や、世間の補償の加入状況なども合わせて検討していきましょう。

一般的にどれほど火災保険の保険料を支払っているのか

一般的な火災保険では、保険料の算出において、まず建物がどのような建物であるかという点で大きな保険料の差がでます。まずは自宅が戸建てであるか、マンションなどの共同住宅であるか分類してみましょう。

一般的には、一戸建ての方が、建物全体に保険をかけなければならないので補償の範囲もひ広くなってしまい、保険料が高額になります。3,000万円~7,000万円ほどの購入価格の一戸建てであれば、最もベーシックなプランで、年額12,000円からという額が一般的になります。

マンションなどの共同住宅の場合は、専有面積の主に室内がメインの補償となりますので、比較的戸建てより補償の範囲も少ないため、保険料はより安くなることになります。

おおよそ、年額10,000円~となる火災保険のプランが多いようです。年額でみると、戸建てもマンションも差ほど差はないのかなと思ってしまいますが、火災保険は、10年などの長期で加入することが多いです。年額では数万円の差が、10年となると、数十万円異なってくることにもなりますので、注意が必要です。

それでは、具体的に、保険会社別で、同じ補償内容でどれだけ保険料が異なるか比較してみましょう。

【戸建ての場合】

- 構造…T構造

- 所在地…東京都

- 建物補償額…1,500万円

- 契約期間…10年

- 面積…100㎡

- 保険料支払方法…長期一括支払い

- 補償内容…火災、風災、水災、破損・汚損(基本的な補償をフルで補償)

| 補償内容 | 保険会社 | ||||||||

| 三井住友海上 | 共栄火災 | AIG損保 | 損保ジャパン日本興亜 | セコム損保 | あいおいニッセイ同和損保 | 東京海上日動火災保険 | 楽天損保 | 日新火災 | |

| 10年間の火災保険料 | 108,930円 | 99,810円 | 95,360円 | 90,140円 | 88,670円 | 85,300円 | 82,880円 | 74,700円 | 64,200円 |

| 火災、落雷、破裂・爆発 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災、雹災、雪災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 破損・汚損 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水濡れ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 物体飛来 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 騒擾 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 盗難 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 免責(自己負担額) | 全ての補償

自己負担額1万円 |

破損・汚損自己負担額1万円 | 破損・汚損

自己負担額1万円 |

全ての補償

自己負担額3万円 |

破損・汚損

自己負担額3万円 |

破損・汚損自己負担額1万円 | 破損・汚損自己負担額5千円 | 破損・汚損自己負担額1万円 | 風災・雹災・

雪災 20万円以上の場合に補償 水災 条件付定率払い 破損・汚損 1万円 |

最高額が、108,930円、最低額が64,200円と大きな差がでました。

しかし、免責金額がことなりますし、保険会社独自のサービスなども異なってきますので、この時点で保険料が安いからと決めてしまうのは時期尚早です。

この先でも、ご紹介しますが、火災保険の検討においては、費用保険や無料サービスなども総合的に考えて決めるのが、本当にお得に加入することができた言えると考えます。

是非、この先も読み進み、火災保険を総合的に判断できるようになって本当の意味でお得に火災保険に加入して頂けたらと考えます。

それでは、次は、同じ一戸建てでも構造が異なります。

H構造とは、主に木造などの戸建てを言います。日本では、一戸建ては木造であることが多いので、該当する方も多いのではないでしょうか。

それでは、参考にご覧になってみて下さい。

- 構造…H構造

- 所在地…東京都

- 建物補償額…1,500万円

- 契約期間…10年

- 面積…100㎡

- 保険料支払方法…長期一括支払い

- ・補償内容…火災、風災、水災、破損・汚損(基本的な補償をフルで補償)

| 補償内容 | 保険会社 | ||||||||

| 共栄火災 | 東京海上日動 | 三井住友海上 | 損保ジャパン日本興亜 | あいおいニッセイ同和損保 | AIG損保 | セコム損保 | 楽天損保 | 日新火災 | |

| 10年間の火災保険料 | 212,160円 | 204,940円 | 187,120円 | 186,080円 | 178,850円 | 175,530円 | 174,740円 | 164,850円 | 136,200円 |

| 火災、落雷、破裂・爆発 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災、雹災、雪災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 破損・汚損 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水濡れ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 物体飛来 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 騒擾 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 盗難 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 免責(自己負担額) | 破損・汚損自己負担額1万円 | 破損・汚損自己負担額5千円 | 全ての補償

自己負担額1万円 |

全ての補償

自己負担額3万円 |

破損・汚損自己負担額1万円 | 破損・汚損自己負担額3万円 | 破損・汚損自己負担額1万円 | 風災・雹災・

雪災 20万円以上の場合に補償 水災 条件付定率払い 破損・汚損 1万円 |

以上、一戸建ての場合、木造であるH構造、鉄骨造りなどのT構造の場合の保険料になります。表の左から右に行くほど、保険料が安いという順に並べています。

初めのT構造の表と、後方のH構造の表を見比べて頂きますと、大きく保険料が異なることがお分かりいただけると思います。

どちらの保険会社もおおよそ10万円以上の差が出ていることが分かります。

所在地などは、全て同一であっても、構造の差でこれだけ大きな差がでてきます。

ここで、自己負担額とは、なんらかの損害に遭い、損害保険金が支払われる場合に、自己負担額が差し引かれ、保険加入者には、自己負担額を差し引いた損害保険金が支払われることになります。

H構造のあいおいニッセイ同和損保のみ、自己負担額が設定されていませんが、どちらの保険会社も1万円から3万円程の自己負担額が設定されています。

自己負担額は、実際に加入する際は、0円と設定することができますので、自由に選択することができます。ただし、自己負担額を低く設定すると、保険料はより高額になるということになります。

損害に遭った場合に、自己負担額を支払うことより、保険料をなんとか安く済ませたいと考えるのでしたら、自己負担額を設定し、自己負担額の金額をいくらにするかを検討するといいと考えます。

また、日新火災は、最も保険料が安くなっていますが、風災・雹災・雪災の場合損害額が20万円以上となった場合に保険金が支払われる条件等があります。もしこれらの条件を無しにする場合は、保険料はより高額になります。

ご自宅の環境や、災害に遭う可能性などを考慮し、風災・雹災・雪災に遭う可能性が低く、補償はこのような条件がついていてもいいと考えられるのでしたら、保険料もダントツお安く済みますので、お得だと考えられます。

【マンションの場合】

- 構造…M構造

- 所在地…東京都

- 建物補償額…1,000万円

- 契約期間…10年

- 面積…70㎡

- 保険料支払方法…長期一括支払い

- 補償内容…火災、風災、水災、破損・汚損(基本的な補償をフルで補償)

建物の補償額、構造、免責が戸建ての条件とは異なる数値で算出しています。

マンションですので、戸建てよりも専有面積が狭くなるので一般的と考えられる70㎡としています。また建物の補償額も戸建てよりもマンションの方が低額となりますので1,000万円としています。

当然のことながら、構造も戸建ては異なり、マンション構造であるM構造で算出しています。

それでは比較してみて下さい。

| 補償内容 | 保険会社 | ||||||||

| 共栄火災 | 三井住友海上 | あいおいニッセイ同和損保 | 損保ジャパン日本興亜 | 東京海上日動 | セコム損保 | AIG損保 | 楽天損保 | 日新火災 | |

| 10年間の火災保険料 | 39,710円 | 39,310円 | 37,760円 | 37,090円 | 34,000円 | 33,020円 | 32,120円 | 31,700円 | 29,500円 |

| 火災、落雷、破裂・爆発 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災、雹災、雪災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 破損・汚損 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水濡れ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 物体飛来 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 騒擾 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 盗難 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 免責(自己負担額) | 破損・汚損自己負担額1万円 | 破損・汚損自己負担額5千円 | 全ての補償

自己負担額1万円 |

全ての補償

自己負担額3万円 |

破損・汚損自己負担額1万円 | 破損・汚損自己負担額3万円 | 破損・汚損自己負担額1万円 | 風災・雹災・

雪災 20万円以上の場合に補償 水災 条件付定率払い 破損・汚損 1万円 |

保険料と補償内容の関係

火災保険の、保険料は補償内容によっても異なってきます。

具体的な各保険会社の保険料ではなく、相場でみていってみましょう。

条件

- 保険会社:日新火災

- 物件の所在地:東京都

- 家財補償額:300万円

- 契約年数:10年

- 建物補償額:1,500万円

- 面積:100㎡

- 保険料支払方法:長期一括払い

- 自己負担額:破損、汚損不測かつ突発的な事故1万円

- 割引:新築、築浅割引

| 補償内容 | 保険料/10年(保険期間) | ||

| 一戸建て | マンション | ||

| H構造(木造、戸建て等) | T構造

(鉄骨、ツーバイフォー造りの戸建て等) |

M構造 | |

| ・火災、破裂、

爆発、落雷 |

79,050円 | 46,260円 | 42,960円 |

| ・火災、破裂、

爆発、落雷 ・風災、雹災、雪災 |

168,930円 | 79,320円 | 56,070円 |

| ・火災、破裂、

爆発、落雷 ・風災、雹災、雪災 ・破損、汚損 |

181,590円 | 92,100円 | 68,850円 |

| ・火災、破裂、爆 発、落雷

・風災・雹災・雪災 ・水災 ・破損、汚損 |

278,190円 | 124,710円 | 88,110円 |

水災補償に関して

保険料の中で、水災補償はを補償に入れるかどうかで、大きく保険料が変わってきます。

上記の表の日新火災に関してですが、こちらでも保険料が35%ほど安くなっています。

マンションの高層階に住んでいる方、また河川の氾濫や、土砂崩れが発生することがないと思える所在地である場合やハザードマップなどでも確認して、水災補償が必要でないと判断できれば、大幅に保険料を節約することができます。

ただし、近年は、ゲリラ豪雨などで排水が追い付かず、下水などが溢れてしまうという、河川が近くにない都心などでも床上浸水などの被害は多発しています。

こういった箇所ではハザードマップでもリスクが低い地域とされているので、水災の補償をつけるかどうかは慎重に検討しなければなりません。

破損、汚損補償に関して

上記の日新火災の場合は、自己負担額を10,000円として算出してます。

この補償は、災害に関して最小限の補償でいいと考えられる方は、補償から外される方も多い出のですが、子の補償に加入しておくメリットはとても高いと考えています。

というのも、破損、汚損の項目では、日常生活のうっかりとした事故などを対象としていて、確かに損害額が低い事故が多いですが、日常生活のあらゆる場面を対象としているため、発生頻度は高く、子どもがいらっしゃる家庭などでは、とても重宝する補償と考えられます。

火災保険は、子の補償があれば、火災や災害時以外の日々の生活まで守ってくれる安心の保険となります。自己負担額を設定することで、保険料の節約も可能ですし、しっかりと日常のシミュレーションなどを行って判断して頂きたいと考えます。

火災、破裂、爆発、落雷のみの補償に関して

最もシンプルな補償で、どちらの保険も、必須の加入条件とすることが多い項目でもあります。保険料を節約したいと考えられる方や、災害や事故に遭うリスクが少ないと考えられる方には、非常に保険料も安く済ませることができるので、こういった火災などを限定して加入することができる保険会社を選択し、火災保険に加入するととてもお得に加入することができます。

ただし、火災保険が活躍する場面は、火災などの際だけでなく、年に何度もやってくる台風や、ゲリラ豪雨、豪雪などの損害に関しても特に一戸建てなどでは被害に遭いやすいです。

一戸建て(H構造)の場合では、上記表より確認すると、風災、水災、破損汚損もセットでフル補償とした場合に比べると、このシンプルなプランでは約71%も保険料は節約することができます。

しかし、ただ保険料を安くすることだけ注視するのは危険です。しっかり災害や日常の事故などのことも考えたうえで、判断して頂くのが賢明です。

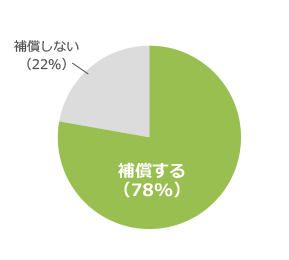

それでは、どれくらいの人が、水災などの補償にも加入しているのか相場を見てみましょう。

カカクコム・インシュアランス経由で火災保険に加入した、ユーザーの方の補償内容の結果です。

水災補償の加入状況の相場

| 火災保険を探すなら、国内最大のNo1比較サイト「価格.com」の火災保険で!主要保険会社12社の比較や一括見積もり、人気火災保険ランキング、火災保険の選び方などが満載!火災保険の見直しや... 火災保険 比較・見積もり - 価格.com - hoken.kakaku.com |

水災補償では、洪水、土砂災害、高潮などにより損害が生じた場合の補償ですので、比較的限定された災害などにしか補償がされないため、水災の災害に遭う可能性が低そうな建物の構造や、所在地の方は加入しない選択をされることが多いです。

しかし、近年では、過去に例を見ない、局地的な豪雨や、ゲリラ豪雨が多発し、排水が追い付かず、下水などが溢れる都市型洪水というものも増えています。河川や山などが近くにないからと安心はできません。保険料の節約も重要ですが、いざというときに補償されなければ火災保険を検討し、加入した意味がなくなってしまうのでしっかりとした総合的な判断が必要です。

風災補償の加入状況の相場

風災の補償の対象である、竜巻や台風は、年中どの季節にも起こりうり、どちらの地域が被害に遭うかも予測がつかないほど、特に近年は発生件数もかなり増えています。

また竜巻や、台風等の暴風により直接屋根や、窓ガラスなどは被害を受けやすく、火災保険の保険金請求も多い災害となります。暴風などだけではなく、大粒の雹が降ることも多発してます。雹が降ると、特に窓ガラスなどはとても被害に遭いやすく、また突然降ることが多いので、事前に天戸やシャッターを閉めておくということもできず、ガラスがわれてしまうということもあります。さらには、近年、例年を上回る積雪量をもたらす豪雪などもあり、屋根などの被害は年中被害に遭う可能性があります。鉄筋コンクリートなどの建物がしっかりとした、マンションなどでは、本当に被害に遭うリスクが低いので、加入する必要はないかもしれませんが、リスクはゼロではありません。

なんらかの風災で、窓ガラスが割れ、さらに室内にも被害をもたらすこともあります。外壁などは、マンションでは個人が負担することはないでしょうが、室内となると、自分で負担しなければなりません。そのようなことも想定して、総合的な判断が必要と考えます。

破損・汚損補償の加入状況の相場

破損、汚損の補償は、日常生活での起こりうるうっかりとした事故等を補償してくれます。

例えば、掃除中に窓ガラスを割ってしまった、花瓶を落としてしまった場合。また子どもが室内を走り回って、テレビを転倒させて故障させてしまった場合、PCにコップの水をこぼして、PCを故障させてしまった場合などに補償をしてもらえます。家財での補償が役立つ項目であるとも考えますが、もちろん建物の被害でも役立ちます。窓ガラスもそうですし、床のフローリングの破損、壁のクロスの汚損なども対応しているので、本当に日常のあらゆる場面で起こりうることの被害に対応していると考えられます。

ペットや、お子様がいらっしゃる世帯で、加入者は特に多く、また家財にも加入している方が加入されることが多い補償内容となります。

しかし、大きな災害などだけ対応できればいいという方は、加入せず、保険料を節約してもいいかもしれません。

保険料をより安く加入するには?

火災保険だけでなく、保険に加入するなら、ただ保険料が安いということだけにこだわって保険に加入するのはとても危険です。

というのも、万が一災害などにあい、保険の請求をしても実際にしっかりと補償をしてもらえなければ意味がありません。

また、しっかりと補償内容などを把握せずに加入を決めてしまうと、補償を受けられると誤解し、万が一の際に補償を受けることができない保険であったり、補償金額が全然足りない保険だったり、さらには、火災保険で補償されると知らずに、保険の請求も何もせずに、保険期間が終了してしまう場合があります。

安いとは言え、せっかく加入した保険が役に立たなければ、保険料を溝に捨ててしまっているようなものです。

火災保険をしっかりと把握して加入し、有効に利用することができれば、火災保険はとってもお得な保険です。

保険料が少し高くなったとしても、自分たちのエリアや建物、また日常の生活にあった保険に加入することができれば、よりしっかりと補償を受けることができ、本当の意味で、安い保険に入れたということになるのではないでしょうか。

火災保険は、加入する際にしっかりと検討して加入するだけで、有効に補償を受けることができるお得な保険だと考えます。

是非、一度、保険料が安いなど限定的な点に絞らずに、総合的な判断ができるよう、火災保険をしっかりと把握し、検討してみて下さい。

以下に、お得に火災保険に加入することができる手順をお伝えします。是非参考にしてみて下さい。

保険の対象を決める

まずは、保険の対象を決めましょう。

保険の対象とは、火災保険で補償してもらうものを指します。

多くの保険会社では、下記のように加入を選択することができます。

- 「建物」

- 「家財」

- 「建物」と「家財」のセット

一般的に多いのが、住宅を購入した際に、火災保険に加入する場合です。

なので、「建物」には当然のことながら、夢のマイホームですし、加入するのが通常です。

そこで、「家財」も加入するかどうかで迷うこととなります。

「家財」とは、具体的に、部屋の中にある家具、家電、洋服、日用雑貨、宝石類、現金などの預貯金通帳など、かなり幅広く補償の対象となります。火災や災害の際だけでなく、日常の生活で、破壊してしまったり、故障させてしまった場合なども補償を受けることができるので、とても幅広く保険を活かすことができます。

多くの方が、我が家には、大して高額な「家財」は無いからと、加入することをためらう方も多いのが実情ですが、仮に、大災害などが起きた際に「建物」による損害保険金は、建物の修復費用は、再建築費用に充てられ、当面の生活費が足りないことがあります。また、家財などが全部焼失してしまった場合など、全てを揃えなくてもいくらかすぐにでも必要な家財があるかと思います。またさらには、多くの方が、住宅を住宅ローンを利用して購入されています。建物は焼失してしまっても、住宅ローンの支払いは焼失しません。

住むところがなくなっても、住宅ローンの返済は毎月請求されることになります。そういった事を考えると、「建物」の損害保険金だけでは、到底足りないということもよくあります。

これらのことも想定に入れて、もしこういった際に貯蓄などで対応できる方や、親族にお世話になることができる方は、加入を検討しなくてもいいかもしれませんが、そうでない方は、「家財」の加入も是非しっかりと検討してみて下さい。

建物の構造を確認する

上記、保険料の仕組みのところでも記載しましたが、火災保険料を算出するに際して、建物の構造が何であるかで、大きく保険料が異なってきます。

当然のことながら、燃えやすい構造の住宅は、火災に対する耐火性能が低いので、保険料率は高くなり、燃えにくい構造の住宅は、火災など災害んいも強いと判断され保険料率が低くなります。

この住宅の構造を判断するのに使用されるのが「構造級別」というものになります。

2010年に、「構造級別」は改定され、複雑だった構造級別もとてもシンプルになり、柱の材質のみで判断されるようになりました。

- M構造(マンション構造)

- T構造(耐火構造)

- H構造(非耐火構造)

火災に強いものと考えると、M構造が一番保険料が安くなり、火災に弱いと考えられるH構造が保険料が最も高くなると予測することができます。

実際に、構造級別で以下のように、保険料の比率を考えることができます。

同じ戸建てでも、T構造とH構造なら倍近く保険料が異なってきます。

また、M構造のマンションとH構造の戸建てでは、保険料が4倍も異なることになります。

自分の家がどの構造か分からない場合は、以下の書類を見ると確認してもらうことができます。

- 建築確認済証

- 建築確認通知書

- 設計仕様書

不動産会社や、設計事務所から建物を購入した際、建築が完了した際に受け取ることができます。

設計仕様書には、記載がないものもありますし、自分で判定するのが不安であるという方は、不動産会社や設計事務所に直接問い合わせてみるといいかもしれません。

また、H構造に関しては、保険会社に対して自己申告のみで足りますが、T構造、M構造に関しては、記載のある書類を提出する必要がある場合があります。

いずれにしても正確な確認が必要かもしれません。

また、省令準耐火建築物というものもあります。

こちらは、住宅金融支援機構の定める仕様の建物で、火災保険の構造級では、T構造の認定を受けることができます。T構造とは、柱が、コンクリートや鉄骨造りの耐火構造の建物を言いますが、「建築確認申請書」などでは、確認することができず、自分では分からず木造住宅として火災保険に加入してしまうことがあります。

損をしないためにも、正確な確認を推奨します。

また、自分で簡単に構造級別を判断することもできます。

以下のステップ従って、進んでみて下さい。

ステップ1

共同住宅(マンション、アパートなど)である

⇒YES…ステップ2へ

⇒NO…M構造には当てはまらないので、T構造かH構造の判定へ

ステップ2

柱がコンクリート造りなどの場合(鉄筋コンクリート造り、鉄骨コンクリート造り、コンクリートブロック造り、レンガ造り、石造り)

⇒YES…M構造

⇒NO…ステップ3へ

ステップ3

耐火建築物である(建築確認申請書等で確認することができる)

⇒YES…M構造

⇒NO…ステップ4へ

ステップ4

4階建て以上で、3階以上が共同住宅

⇒YES…M構造

⇒NO…M構造ではなく、T構造かH構造の判定へ

T構造かH構造の判定

共同住宅以外の一戸建ては、全てがT構造かH構造のいずれかに分類されます。

柱がコンクリートや鉄筋の場合は、おおよそがT構造となりますが、木造でも省令準耐火建物に該当する場合は、T構造の認定を受けることができます。

ステップ1

柱がコンクリート造りもしくは、鉄骨造りである(2×4の木造軸組工法などは、木造に分類されるのでステップ2へ)

⇒YES…T構造

⇒NO…ステップ2へ

ステップ2

耐火建物に該当する(主要構造が、少なくとも建築物の利用者が避難するまでの間は燃え落ちることが無い性能を維持できることが要件の建物)

⇒YES…T構造

⇒NO…ステップ3へ

ステップ3

準耐火建物に該当する(木造の準耐火建物は、表面は燃えても構造体力上支障がない大断面の建物などのこと)

⇒YES…T構造

⇒NO…ステップ4へ

ステップ4

省令準耐火建物に該当する(住宅金融支援機構で認定されているもの)

⇒YES…T構造

⇒NO…H構造

柱が木造住宅でT構造の判定を受けるには、細かい基準を満たし、耐火建物、準耐火建物

、省令準耐火建物のいずれかの認定を受ける必要があります。また、2×4だけど、省令準耐火建物に認定されていないケースもあります。素人での判断が難しい場合も多いので、是非、損をしないためにも不動産会社や設計事務所などに直接確認することが重要と考えます。

補償範囲を決める

しっかりとした補償を受けるため、またより保険料を安く賢く加入するためには、補償内容をしっかりと把握したうえで、補償の範囲を決めなければなりません。

火災保険に加入する多くの場面が、住宅を購入する際になりますので、不動産会社や銀行などの金融機関、また保険会社などのすすめるがままに加入してしまうことがあります。

そういった補償は、不動産会社や金融機関が手数料をより多くもらえる保険商品であったりすることが多いので、必ずしも加入者のことを考え、また加入者に最も適した保険であることは少ない事が多いです。それゆえ、補償が余分についていたり、保険料が割高であることがあります。

また、加入者も進められるがままに加入してしまうので、補償内容をしっかり把握していることは少なく、火災保険がなんであるかも理解できておらず、せっかく割高の火災保険に加入しても、保険金を請求できる損害に遭った場合でも、自分で気付くこともできず、保険金請求をすることなく済ませてしまうことがあります。

それでは、火災保険に加入する意味もありませんし、割高な保険料を支払うのは本当にもったいないです。

ここでしっかりと補償内容、補償の範囲を自分で検討してみましょう。

どこまでを保険の対象とするかまず決めましょう。

- 建物のみ

- 建物と家財のみ

賃貸の場合は、建物に関しては大家さんが加入するので、賃借人は家財の保険のみに加入することになりますが、持ち家の場合は、上記の2つから選択することになります。

今回は、持ち家の火災保険を例に説明していきたいと思います。

持ち家の場合は、建物を保険の対象とすることは必須になります。その他選択するのは、家財も対象とするかどうかを選択することになります。

家財の保険も保険の対象とするべきかどうかは、上記でも述べた通り、ご家族のいる世帯などでは加入していることが望ましいと考えます。

というのも、大きな災害などに遭った場合、建物の損害保険金は、住宅の修復費用や再建築費用、また住宅ローンの返済などに利用することとなります。そして、当面の生活はというと、自宅は工事中で住めないことが多いので、臨時でどちらかに賃貸で入居したりすることとなります。そういった引越し費用や、当面は賃料も支払っていかないといけないので、元の生活よりも支出は増えることになってしまいます。そんな時、独り身であれば、友人宅などに身を寄せさせてもらい、しばらく凌ぐことができても、子どもが居たりとファミリー世帯でああるとやはり、賃貸を借りるなどしなければ自分たちも精神的にも辛いことになります。しかし、建物の損害保険金は、自宅を使えなくてもとどまることのない住宅ローンの支払いや修復費用に充てなければ、マイホームは手放さないといけなくなります。建物の損害保険金を災害時に生活費として利用するのは難しいなら、家財の保険を利用するしかありません。家財に関しては、全く以前と同じものを急いで揃える必要はありません。当面の生活に必要最低限のものだけ購入することができれば、生活に余裕ができた頃に、買い足していけば済みます。そのため、家財の保険を上手く利用することで、当面の日常の生活費に充てることができます。損害保険金は、損害に対して支払われることになりますが、実際に元通りに修復させるために利用する必要はありません。

使途は、自分たちで考えて、生活を再建できるよう家族の都合に合わせて家族で相談しながら使うことができます。

このように、家財の保険は、大きな災害時のことを想定すると加入するに越したことは無いと考えて頂けると思います。

我が家には、高級品や、美術品などはなく、大した家財はないから家財の保険は掛けなくてもいいやと思われる方も多いですが、実際に保険の対象となる家財を改めて金額を足していくと意外と数百万円という額になります。

家財に加入しようかどうか判断がつかない場合は、一度自宅にある家財の金額を足していってみて下さい。意外な金額となるかもしれません。

次は、基本補償の範囲を決めましょう。

火災保険の基本補償は、下記のように分類することができます。

- 火災などの補償…火災、落雷、破裂、爆発などにより、焼失してしまった場合などの補償

- 風災などの補償…台風、豪雪、風災、雹災などによる外壁、屋根、窓ガラスなどの損害の補償

- 水災などの補償…台風、豪雨、大雨などにより、洪水や土砂災害が起きた際に生じた損害の補償

- 日常での事故などの補償…盗難、給排水設備などによる水濡れ、騒擾などによる破壊行為、物体の落下、飛来、衝突などによる損害を補償

- その他の破損、汚損などの補償…上記以外の損害、破損、汚損等の補償

火災などの補償に関する項目は、どちらの保険会社の火災保険も必須の加入条件とすることが多いです。

その他のものは、保険会社によっては補償を付けるかどうか選択することができます。

大手の損保会社の保険や、いわゆる代理店型と言われる保険会社の保険商品では、ほとんどの補償がセットされているものが多く、あまり自由に選択することができない場合が多くなります。必要のないと考えられる補償も含まれてることも多く、多くの補償がセットされていることもあり、保険料が割高ということになります。しかし、大手の損保会社ですと、企業としての信頼もおけますし、費用補償や、無料のサービスが多い傾向にあることが大きなメリットとなります。

一方、補償を自由に選択できることが多いのが通販型といわれる、代理店をもたず、インターネットなどのみにより保険の申込みや、相談が行える保険会社を言います。

通販型であれば、必要と考える補償を自由に選択し、不要と考える者は加入せずに済むので保険料がより安くなります。また代理店をもたなかったり、大手損保会社と異なり、テレビCMなどの大がかりな広告などが無い分、企業の経費が大幅にコストカットされ、そもそも保険料がその分安く設定されていることが多いです。このように通販型に関しては、安さが魅力と考えられます。目に見える形で店舗を運営している通販型は少ないので、実態が見ることができない不安を拭うことができるで、通販型の方が断然保険料は安くなりますのでとってもお得です。

しかし、保険料が安い分、また大手ほどの企業規模が無い分、無料のサービスなども劣ってていることが多いので、そういった面もしっかりと確認したうえで、自分のニーズに合った保険会社や保険商品を選ぶことが重要です。

基本補償の詳細は、上記保険料の仕組みのところで解説していますのでそちらを参考にして下さい。

建物の保険金額を決める

火災保険では、建物に対して、ある程度自由に保険金額を設定することができます。

保険金額を高くすれば、保険料も高くなり、保険金額を低くすれば保険料は安く済むことになります。しかし、安く設定すると、万が一災害に遭った際に受け取ることができる保険金額が少なくなり、修復費用や、再建費用が足りないという事態になりかねません。

また、自由に設定できるとはいえ、保険金額は、建物の評価額を基準に決めなければなりません。

その評価の方法に2種類があります。

- 新価価額(再調達価額)

- 時価価額

新価価額(再調達価額)とは、火災保険に加入した時点での評価額が、数年経っていたとしても損害保険金が支払われる際に経年劣化んどは考慮されずに、再建築に必要な額が支払われることになります。なので再建築に必要な費用を、損害保険金でまかなうことができます。一方、時価価額とは、新価から時間の経過による消耗分を差し引いた額が支払われることとなり、新築で建てて、火災保険に加入した場合は、到底損害保険金だけでは再建築費用には足りないこととなります。

万が一災害などに遭い、再建築が必要となると、新価価額による評価でないと足りないということになります。しかし現在の多くの保険会社では、「新価価額」での評価となっています。なるべく新価価額での評価をする保険会社に加入することをおすすめします。

そして、万が一、再建築などを考慮すると評価額いっぱいまでの保険金額にしないと、もしもの際は、自己資金で賄わないといけないということになります。保険料を安く済ませたいと考え、保険金額を安く設定してしまうと、思いがけず資金不足により困ることになりかねません。

また、逆に保険会社の評価以上の額を保険金額として設定すると、超過保険ということになり、評価額以上の保険金額は支払われることはありません。高い保険料を支払っても無駄にしてしまうことになりますので注意が必要です。複数の火災保険に多重に入っても同様です。2,000万円の評価額の建物に、保険金額2,000万円の複数の火災保険に加入していたとしても、他の保険会社全て合わせも損害保険金は最大で2,000万円しか受け取ることはありません。保険料の支払い損になりますので、誤ってこのようなことにならないよう注意しなければなりません。

具体的な評価方法は、上記保険料の仕組みをご覧下さい。

家財の保険金額を決める

家財も保険の対象とすると、家財の保険金額も設定しなければなりません。

まずは、自宅にある家財の金額をザックリでも合計してみましょう。

火災保険の家財に含まれるものとして、こちらを参考に自宅の家財を合計してみましょう。

家財に含まれるもの

- 家電…テレビ、炊飯器、冷蔵庫、パソコンetc

- 家具…テーブル、イス、タンス、ソファー、棚etc

- 生活雑貨…カーテン、カーペット、花瓶、陶器類、お鍋etc

- 衣服類…洋服、バック、靴、帽子etc

- 現金類…現金、預貯金証書etc

- 高級品…宝石、美術品etc

高級品に関しては、保険の加入時に明記しておかなければ補償してもらうことができない場合がありますので、保険に加入の際は注意が必要です。

また自宅にある家財を簡単に評価する方法があります。

建物の専有面積での簡易評価額の表

| 建物所有形態 | 専有・占有面積 | ||||

| ~33㎡未満 | 33㎡~66㎡未満 | 66㎡~99㎡未満 | 99㎡~132㎡未満 | 132㎡未満 | |

| 所有 | 560万円 | 920万円 | 1,160万円 | 1,510万円 | 1,840万円 |

| 賃貸 | 340万円 | 620万円 | 860万円 | 1,100万円 | 1,360万円 |

家族構成での評価方法

| 家族構成 | 2名

大人のみ |

3名

大人2名 子供1名 |

4名

大人2名 子供2名 |

5名

大人2名 子供3名 |

独身世帯 | |

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後 | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 |

以上のように、世帯主の年齢や、家族構成によっても家財の合計額を評価することはできます。これらを参考にして保険金額を設定してみましょう。

また、家財の保険料の相場も気になるところです。

こちらでご紹介してみようと思います。

家財の保険金額を300万円と設定する場合

| 主な補償 | 目安の保険料(保険期間10年) | ||||

| 火災・落雷 | 水災 | 風災 | 破損・汚損 | ||

| 戸建て | 〇 | 〇 | 〇 | 〇 | 69,030円 |

| 〇 | 〇 | × | 〇 | 55,860円 | |

| 〇 | × | 〇 | 〇 | 38,160円 | |

| 〇 | × | × | × | 18,480円 | |

| マンション | 〇 | 〇 | 〇 | 〇 | 19,710円 |

| 〇 | 〇 | × | 〇 | 18,090円 | |

| 〇 | × | 〇 | 〇 | 16,830円 | |

| 〇 | × | × | × | 8,220円 |

保険金額300万円ですと、家族構成の評価によると、独身世帯となります。

保険金額が300万円でも戸建てとマンションでは、建物を保険の対象とした場合と同様に、戸建ての方が倍以上の保険料となります。

それでは保険金額が500万円と設定したらどうでしょうか。

| 主な補償 | 目安の保険料(保険期間10年) | ||||

| 火災・落雷 | 水災 | 風災 | 破損・汚損 | ||

| 戸建て | 〇 | 〇 | 〇 | 〇 | 88,150円 |

| 〇 | 〇 | × | 〇 | 71,350円 | |

| 〇 | × | 〇 | 〇 | 49,350円 | |

| 〇 | × | × | × | 23,600円 | |

| マンション | 〇 | 〇 | 〇 | 〇 | 25,200円 |

| 〇 | 〇 | × | 〇 | 23,100円 | |

| 〇 | × | 〇 | 〇 | 21,500円 | |

| 〇 | × | × | × | 10,500円 |

保険金額が500万円となりますと、戸建てですと、フル補償、保険期間10年で約9万円となります。結構高額な負担となりますので、保険料の節約と考え、家財の保険に加入することを躊躇するかもしれませんが、上記にも記した通り、建物の保険金額が足りないときに、家財の保険金を柔軟に必要な支出に充てることができます。

特にご家族がいらっしゃる方は、慎重な判断をして頂きたいと考えます。

保険期間を決める

火災保険は、契約期間を1年契約から最長10年まで選択することができます。

契約期間を2年以上とすると、長期契約となり、長期加入割引が適用され、保険料が少しお得になります。

保険料がお得になることは節約になりとても重要ですが、近年は、想定しがたい災害が多発しています。長期での加入よりも、定期的に見直し、その時々にあった火災保険に加入するというのも、十分な補償と、損をしないためには重要です。

また、火災保険は、契約期間を問わず、中途解約が原則可能です。

解約返戻金という、解約した際に支払ってきた保険料が返却されることになりますが、金額は、支払ってきた保険料を合計した額よりも少ない場合もありますし、保険会社により異なります。一般的には次のような決まりとなっています。

・1年契約で、6ヵ月経過後に解約した場合は、年間保険料の約35%~40%が解約返戻金と して保険料が返却されます。

・10年契約で、半分の5年が満了した時点で中途解約する場合、ほとんどの保険会社で50% の解約返戻金が返還されます。

更新の手間を省きたいと考えるなら、長期で加入し、途中で保険を変更したい場合は、中途解約して、解約返戻金を受け取る方法もいいかもしれません。

また、支払方法も多くの保険会社で選択することができます。

- 一括払い

- 年払い

- 月払い

など

一般的には、長期一括払いが最も保険料が低額になる支払方法です。

また近年は、多くの保険会社で、銀行引き落としやコンビニ払いなど以外にクレジットカードでの支払いにも対応しています。クレジットカードを利用すれば、毎月決まった日に勝手に支払いを行ってもらえて、かつクレジットカード独自のポイントも貯まることとなり、実質保険料が少し割安に加入することもできます。

以上のように保険期間や保険の支払方法でも、お得に火災保険に加入することができる場合があります。是非、火災保険を検討する際は、こういった点もしっかりと検討してみて下さい。

費用保険も確認する

費用保険とは、損害保険金が支払われる際に、損害保険金とは別途損害に対してかかった費用を補填するための費用として、支払われます。

どういった場合か、また費用保険金額などは保険会社によって異なります。

大手損保会社だと、費用保険がたくさんセットされていることが多いです。

こういった面も、火災保険を検討する際にしっかりと考慮してもらえたらと考えます。

では、費用保険の一例を紹介します。

修理付帯費用保険金

損害が生じた建物などの修復をするために、必要な調査費用、損害が生じたものの再稼働に必要な、調整や点検の費用を、損害が生じたものの代替としてしようする仮設物の設置費用、撤去費用、土地の賃貸料などの様々な費用を補償してもらえます。

損害防止費用

火災、落雷、破裂、爆発の事故が発生した場合に損害の発生や拡大の防止のために支出する必要かつ有益な費用を補償してもらうことができます。

例えば、火災の際に、延焼を防止する為に消火器を使用した場合、その消火器を再調達する費用を補償してもらうことができます。

請求権の保全、行使手続費用保険金

損害を被り、損害賠償請求権が生じた場合に、その請求権を保全、行使するのに必要な手続きをするための費用を補償してもらうことができます。

失火見舞費用保険金

自宅から発生した火災、破裂、爆発などの事故により、近隣の方や、周辺の第三者の所有物に損害を負わせた場合などに、お見舞金として支払う費用を補償してもらうことができます。

水道管凍結修理費用保険金

建物の専用の水道管が凍結により損傷、損壊し、修理が必要となった場合に、その修理費用を補償してもらうことができます。

地震火災費用保険金

地震、噴火、またはこれらによる津波を原因とする火災で保険の対象の建物が半壊以上し、また家財が半焼以上となった場合に補償を受けることができます。

残存物取り片づけ費用

火災や災害により、建物が焼失してしまった場合に、燃えカスや不要物の撤去や廃棄の費用を補償してもらうことができます。

仮修復費用

災害などで、損害が生じた箇所を修復するまでに時間がかかってしまう際、2次災害を防止する為に、仮の処置や、応急処置をする費用を補償してもらうことができます。

例えば、台風等で屋根瓦が飛んでしまい、すぐに瓦を調達し、修復を行うことができない場合に、雨水の侵入により雨漏りなどの被害が出ないように屋根にブルーシートなどをかけ、応急処置をするための費用を補償してもらうことができます。

損害範囲確定費用

損害が生じた際に、どこまでが損害の範囲かを確定するための調査の費用を補償してもらうことができます。

以上のように、各保険会社は費用保険というものを展開しています。

保険会社により具体的な内容は異なりますが、無料でセットされている場合が多いので、たくさん補償されるとより一層安心できるかと思います。

特約も検討してみる

どちらの保険会社も、基本的な補償とは別途、有料で特約により、より保険の補償を強化することができます。

基本的には、火災や災害による損害の補償を強化する内容のものや、日常の生活の補償を手厚くする内容のものもあります。

特約は、単独では加入することのできない保険ですので、火災保険に加入するなら加入しておくとお得な特約がある場合もあります。

是非、特約もしっかりと検討して頂けたらと思います。

特約に関しても、保険会社それぞれで異なってきます。

特約の一例を紹介したいと思います。

事故再発防止等費用特約

…火災、落雷、破裂、爆発事故、または盗難事故に遭った場合、損害保険金とは別途再発防止策を選択し、それに必要な費用を補償してもらうことができます。

【火災、落雷、破裂、爆発の場合、、、】

- IHクッキングヒーター、または火災防止機能付きガスコンロの設置

- ガス台自動消火器、投てき用消火器の購入

- 据え付き型手動消火器、投てき用消火器の購入

- 家庭用スプリンクラーの設置

- 避雷器(電気機器への落雷防止機器)などの購入

- 漏電遮断器の購入

【盗難の場合、、、】

- ホームセキュリティの実施

- 防犯鍵、補助錠、防犯ガラス、フィルムの設置

- 再発防止コンサルティングサービスの利用

- 防犯カメラ、センサーの装置の設置

- 防犯用砂利などの購入、設置

- ガラス破壊検知器の購入

【共通のもの、、、】

- 防犯、防犯金庫の設置

- 災害常備品の購入

- 植栽の設置

臨時費用補償特約

事故によって損害保険金が支払われる際に、費やした必要な様々な費用を臨時費用として補償してもらうことができます。

類焼損害補償特約

自宅から出火し、近隣の住宅や家財まで被害をもたらしてしまった場合、近隣の方自身の火災保険などで十分に補償をしてもらうことができない場合に、修理費用の不足分として補償してもらうことができます。

建物付属機械設備電気的、機械的事故補償特約

建物の機械設備に電気的、機械的に事故が生じ、故障などとなってしまった場合に、修復費用を補償してもらうことができます。

個人賠償責任補償特約

日常の生活でうっかりとしたことや、住宅の管理の不備などにより偶然の事故が発生し、他人にケガを負わせた場合、また他人の物を壊したりした場合に、法律上の損害賠償費用を補償してもらうことができます。

これは、他の損害保険などでも加入している方も多いかもしれませんが、火災保険でも加入することができるとっても重要な保険です。

火災や災害ではなく、自転車走行中に、歩行者に衝突しケガを負わせてしまった場合、また自宅のベランダから植木鉢を落としてしまい、歩行者に当たりケガを負わせてしまった場合などに損害賠償請求をされた場合などに補償を受ける事ができます。

また、この保険の魅力的な点は、保険の加入者だけではなく、同居の家族や、別居していても生計を共にする未成年の子どもなら同様に補償を受けることができます。

お家だけでなく、家族の日常生活を守る保険とも考えることができ、とっても有意義な保険です。

是非、火災保険に加入の際は検討してみて下さい。

以上が基本補償とは、別途、追加で特約に加入することで、必要な補償をより強化することができる特約というものです。

内容は、保険会社によって異なりますので火災に加入を検討の際は保険会社独自の特約をしっかりと検討してみて下合い。

複数の保険会社で見積を比較する

自分たちに必要な補償が決まり、支払えそうな保険料が決まったら、各保険会社に見積もりをしてもらうといいです。実際に自分たちのプランでは、各保険会社の保険料がいくらかになるか異なってきます。同じような補償内容でも、詳細が異なったり、保険料も異なってきます。自分たちに必要な補償などがある程度決まったら、見積もりの依頼をしましょう。

そして、複数の保険会社の見積もりを比べて比較すると、より自分たちに適した火災保険を見つけることができます。

是非、火災保険がなんであるか、自分たちに必要な補償が何かが分かったら、複数の保険会社で見積を依頼し、比較してみて下さい。

まとめ

いかがでしたでしょうか。

火災保険を検討すると保険料の仕組みが気になりますし、一般的にどのような補償に加入し、どれくらいの保険料を支払っているのか相場が気になります。

世間がどれくらいの火災保険に加入しているのかを知り、また自分たちに必要な補償などをしっかりと検討し、より適した火災保険に加入し本当の意味で損をしない、お得な火災保険に加入して頂けたらと思います。