火災保険を検討する際、多くの保険会社でプランが立てられている中で、「水災」は補償を外すことができたりと選択の余地がある場合が多いです。外してもいい場合があるなら、それはどのような条件の方なのでしょうか。

また、そもそも「水災補償」がどのような災害に遭った場合に補償されるものなのか知らない方も多いかと思います。今回は、「水災補償」がどのような場合に補償が受けられ、また補償されない場合があるのか。どの条件なら加入すべきで、または加入しなくてもいいのか。さらには水災補償の加入率や保険料のウェイトなど「水災」に関して詳しく解説していきたいと思います。

目次

水災とは?どんな時に補償してもらえるの?

水災とは、水害とも言い、雨による災害ということが想像つくかと思います。しかし、ただ大雨が降って雨漏りしたというだけで補償されるものではありません。水災とは、台風、暴風雨または豪雨などにより洪水、高潮、土砂崩れなどの災害に遭った場合に、建物や家財に損害が出た時に損害の補償をしてもらうことができます。

また都心などでは、近年集中豪雨が多発し、大量の雨水がマンホールや側溝から地上に溢れるという都市型洪水というものも発生しています。日本は、年中を通して降雨量の多い環境うえに、都市部においても水災とは隣り合わせの状況にあると考えられます。日本は山や川が多い島国であり、地震も含め災害が多い国と言われています。さらには近年は、より一層災害の頻度は増え、また災害の無いようも変化しつつあります。今までは常識として考えられていた方法で、火災保険の補償を選んでいると万が一の際に十分な補償を受けることができない可能性があります。是非、変わりつつある災害に応じて、本当に必要な補償がなんであるかをしっかり考えて欲しいと思います。水災を引き起こす災害も近年変化しているように思えます。是非この機会に、水災の補償がどのようなときに補償されるのか、どのような方が加入しておくべきと考えられているのかなどを改めてしっかりと学んで頂けたらと思います。

それでは具体的にどのような被害が水災の補償の対象となるのかみてみましょう。

水災補償条件

水災補償では、以下のいずれかの支払い要件に当てはまる状況となった場合に、保険会社へ請求することで損害保険金を受け取ることができます。ただし、損害保険金に免責金額を設定している場合は、免責金額を差し引いた額が支払われます。

※免責金額とは、火災保険加入時に設定することができる自己負担金のことで、保険会社により、5千円、1万円などと設定することができます。自己負担金を高く設定することで、損害保険金の受取額は少なくなりますが、保険料はお安く設定することができ、保険料の節約にもなります。また、自己負担金をゼロ円とすることもできます。被害に遭うリスクが低いと考えられる補償には、加入しないと心配だと思う場合、自己負担金を設定して、保険料を安くするという方法も有効だと考えます。

水災補償の範囲

水災補償の対象となる災害の種類は大きく3つに分けることができます。

- 洪水

- 高潮

- 土砂崩れ

洪水の場合

台風、豪雨などにより、河川の水量が急激に増加し、河川が氾濫や洪水となった場合、また大雪による積雪により融雪し洪水となった場合にも補償を受けることができます。近年では、河川の水量が増えたことによる洪水以外でも、集中的なゲリラ豪雨などにより排水が追い付かず、マンホールなどから水が溢れだし床上浸水となる場合があります。そのような場合も補償の対象となります。

高潮の場合

台風や発達した低気圧などにより海水面が通常よりも大幅に上場し、防波堤などを超えて海水が流れ込み浸水被害に遭った場合に補償を受けることができます。海岸部で激しく雨が降り続いた場合などに発生します。

建物ごと流されてしまったりする被害もあるので、高潮に遭った場合の被害は膨大となる可能性があります。

土砂崩れの場合

大雨や集中豪雨などにより、山の斜面や崖などの土砂が崩れ落ちる被害を補償してもらうことができます。

川底の土砂や泥が一気に流される土石流、落石などの場合も補償してもらえます。

近くに川がないから大丈夫と思っていても、地盤の緩いところから地滑りが発生し、土砂が流れてきて家ごと流されてしまうなどの被害もあります。周辺に川や山が無いからと言って安心することはできません。地盤の緩い箇所など、また少し離れたところに山などがある場合は注意が必要です。

火災保険の保険の対象

火災保険ではでは、保険の対象を「建物のみ」、「家財のみ」、「建物と家財」の3つの中から選択することができるのが一般的です。水災補償の場合は、「建物のみ」が保険の対象の場合、建物本体と、建物の敷地内に設置されている物置や庭のフェンスなどが保険の対象となります。また建物の中にあっても、床暖房、トイレ、システムバス、システムキッチンなど建物と一体となり、動かすことができないものは、建物とみなし、補償を受けることができます。「家財のみ」を保険の対象とした場合は、建物の補償は当然のことながらありませんが、建物の中に収容されている家財が補償の対象となります。家具、家電、日用品、生活雑貨、洋服、靴などを言います。そして「建物と家財」が保険の対象となる場合は、建物、家財が補償の対象となります。

補償されるもの例

| 保険の対象 | 補償の対象となる例 |

| 建物

|

・一戸建て、マンションなど

・扉や窓などの建具 ・門、塀、生垣など ・物置、車庫(ただし、延べ床面積66平方センチメートル未満のも の) ・庭木 ・畳や床 ・ボルト、ナット、ネジなどで固定されている電気、ガス、冷暖房設 備 ・物干し、敷石など固定されていない屋外設備 |

| 家財

|

・家具

・家電製品 ・衣類 ・生活雑貨 ・自転車、125㏄以下の原動機付自転車(建物の敷地内にあるものに限 る) ・現金、預金証書など ・明記物件 |

水災補償の支払い要件

水災補償が受けることができる被害の状況は下記のようになった場合となります。

- 再調達価額の30%以上の損害をうけた場合

- 床上浸水または地盤面から45㎝を超えて浸水した場合

【引用】https://hoken.kakaku.com/insurance/kasai/select/water/

再調達価額の30%以上の損害をうけた場合とは

まず、再調達価額とは、保険の対象である建物や家財を新しく調達する場合の購入費用のことを言います。

水災による被害で、保険の対象の建物や家財を再調達する際の費用の価格の30%以上の被害を受けた場合に損害額の補償を受けることができます。

床上浸水または地盤面から45㎝を超えて浸水した場合とは

床上浸水とは、一般的に建物内の、フローリングや畳等の床を超えて浸水となった場合のことを言います。

また、地盤面とは、建物の高さを図るための基準面を言い、家の基礎の最も低い部分となります。そこから45㎝を超えて浸水となった場合に補償を受けることができます。

火災保険の水災補償は、免責金額を差し引いた損害額を全額補償してもらえるわけではありません。保険会社により、損害保険金の支払い要件がより厳しくなっていたり、支払割合が少ない場合があります。特約を設定することにより支払い割合いは下がるけど、支払い要件を緩和してもらい保険料を受け取ることができるようにもできる場合があります。

例えば下記のような例があります。

損害保険金の支払い割合が少なくなる例

| 支払要件 | 床上浸水または地盤面から45㎝を超える浸水 | 再調達価額の30%の損害をうけた場合 | |

| 再調達価額の15%未満の損害をうけた場合 | 再調達価額の15%以上30%未満の損害をうけた場合 | ||

| 損害保険金の支払金額 | 保険金額×5%

(上限100万円) |

保険金額×10%

(上限200万円) |

損害額または保険金額

×70% |

このように、特約を設定することで、十分な補償でなくても損害保険金を受け取ることが出来るよう設定することができます。ただし、水災などの被害で浸水となった場合な土大幅に補修費用がかかる場合があります。支払い割合を少なくしてしまうと、損害保険金では補修費用をまかないきれないことがあるということをしっかりと理解した上で、保険料の節約をしたいと思うなら、特約などを利用し、支払要件を緩和するなど選択するといいでしょう。

水災で想定される被害例と補償内容

台風で近くの川が氾濫し、床上浸水し、家具が水浸しになった場合

⇒建物、家具が水浸しのため、建物、家具が損害をうけた場合補償の対象となります。

降水量によっては、大変な被害になることも多く台風やゲリラ豪雨は発生する頻度も高いため、注意が必要です。

集中豪雨による土砂崩れで、家の中に土砂が流れ込み被害に遭った

⇒土砂崩れに遭ったことにより、建物、家財ともに補償の対象となる

土砂崩れとなると、家ごと流されてしまうこともあり、多額の補償を受けることとなるので、万が一に備えて 加入しておくととても安心することができます。

ゲリラ豪雨で排水が追い付かず、床上浸水となった場合

⇒洪水で床上浸水となった場合同様に、建物、家財共に補償の対象となる

このような被害は、近年都心部で多発しています。下水道管での排水が追い付かず、マンホールなどからあふ れ出し、街一帯が水浸しとなったり、洪水のように床上浸水となるような場合もあります。

近くに河川が無いからといって安心はできません。下水管が集合している地域などは特に注意が必要です。

集中豪雨のさなかに雨漏りが起こり、家具が台無しになった

⇒豪雨だけを原因とした雨漏りでは火災保険の対象となる場合は少ないです。

水災は、大雨などにより洪水、土砂災害、高潮などが発生し、建物家財に損害が生じた場合に補償を受けるこ とができるものだからです。

豪雨により裏山で土砂崩れが起き、建物に土砂が寄りかかり外壁と柱が傾いた

⇒土砂崩れにより建物に損害が発生した場合は補償の対象となります。

大雨により高潮が発生し、海水が防波堤を超え被害に遭った

⇒大雨により高潮が発生し、建物や家財に被害が生じた場合は補償の対象となります。

湾岸部で降水量が多い場合に起こるときがあります。

過去の事例では、伊勢湾台風、室戸台風では高潮による相当な被害が出ました。

家屋が流されてしまうことや、漂流物により人がケガをしてしまうこともあります。

海の近くにお住まいの方は注意が必要です。

台風による大雨で土石流が発生し、自宅が流されてしまった

⇒土石流が発生し、建物に損害が発生した場合は補償の対象となります。

大雨などでがけ崩れ、土砂崩れ、地すべり、土石流など、川の近くでなくても、山間部ではこういった大雨に より降水量がある一定量を超えると起こることが多い水害です。山のふもとの村落がまるごとながされてしま うという被害も近年発生しました。土砂崩れは1時間に20㎜以上の雨の時によく起こります。集中豪雨が多発 している近年においては、山間部に住んでいる方は、水災の補償も加入しておくべきかもしれません。

豪雨で自宅の塀が壊れ、隣家の自動車を傷つけてしまった場合

⇒例え自宅が原因で、隣家を傷つけることになったとしても、自然災害のような不可抗力の事故では、一般的 賠償責任は発生しません。塀を管理するうえで、重大な過失があった場合は損害賠償が発生しますが、火災保 険に付帯することができる個人賠償責任保険特約に加入していればそこから補償を受けることが出来ます。

暴風雨の中、庭に置いてあるものを家の中にいれようとしたら滑って転び、ケガをした場合

⇒火災保険は、人に関する被害は補償の対象となりません。人のケガに関しては傷害保険に加入していればそこ から補償を受けることができます。

水災補償を受けることができない場合の例

上記の床上浸水などの被害合っているにも関わらず、保険の補償を受けることができない場合があります。それはどのような場合となのでしょうか。

地震による津波や土砂崩れによる被害

津波、土砂崩れもなども水害といえる自然災害ではありますが、地震が原因で起こる津波や土砂災害による建物や家財の損害は、地震保険の対象となり、火災保険の水災の補償の対象外となります。

地震が原因で起こる津波や土砂崩れにの損害にも備えようと考えるなら地震保険にも加入しなければなりませんので注意下さい。(水災以外の、火災などの被害も地震を原因として発生した火災などであれば、火災保険では補償されることはなく、地震保険にも加入していないと補償を受けることができませんので注意が必要です。)

水濡れ、漏水による損害

火災保険の「水災」とは、ただの「水濡れ」による被害とは異なります。

給排水設備の故障などで、水漏れが発生し、床や壁、また家具、家電などが水浸しとなり修復が必要になることがあります。その場合は、火災保険の補償の一つ「水濡れ」の対象となりますので、水災による補償を受けることはできません。水災の補償は、大雨などにより、洪水などで床上浸水となり、建物や家財が水浸しとなった場合に補償が受けることができますので注意が必要です。

風、雹、雪による損害

自然災害でも、台風や暴風などが原因でガラス窓のガラスが割れたり、屋根の瓦が飛んでしまったりするのは「風災」の補償の対象となります。また雹や大雪が原因で屋根や雨どいが破損したというような「雹災、雪災」の補償の対象となります。窓や、屋根が破損して、雨水が侵入してきて、屋内の壁、床、家財などが水濡れの被害にあったからといって水災の補償を受けることができるわけではありませんの注意が必要です。

大雨による被害

大雨により雨漏りが発生し、建物や家財に損害が出たとしても水災による補償の対象となりません。

水災の補償は、大雨などによる洪水などが発生し、床上浸水などとなった場合に補償の対象となるため、ただ大雨が降り雨漏りがしたというだけでは補償を受けることができません。

また、雨漏りをするということは、屋根が何らかの理由で損傷している場合があります。大雨も台風の際に発生した大雨であれば暴風と共にあったはずですので、風などの被害で屋根が損傷し、雨水が侵入している可能性があります。風により屋根が損傷しているなら、風災の補償の対象となりますので、業者に調査してもらうなど、保険会社にも相談してみるといいでしょう。

事故が起こってから保険金請求まで3年以上たった場合

保険金の請求期限は、保険法で3年と定められています。保険会社によって、独自の期限を設けていることが一般的でありますので、必ず保険に加入した際は確認しておくことが重要です。

いずれにしても、被害に遭ったら速やかに保険会社に連絡し、自然災害との因果関係が判断しやすいうちに補償の請求をしておくことが、十分な補償を受けるためには不可欠と言えます。

また、水災の補償に加入していることを忘れていた李、そもそも火災保険に加入していることを知らない方も多いのが実情です。そういった場合、連絡が遅れてしまった場合や保険金請求権の時効が過ぎてしまって五しまう可能性がありますが、そういった場合でも請求が認めてもらえる場合もあります。保険会社へしっかりと連絡を支状況を説明してみるといいでしょう。

水災に遭うリスク

水災の被害とは、台風や暴風雨などが原因で起きた洪水や高潮、土砂崩れによって建物が床上浸水などにより損害をうけることを言います。

河川に近い立地では、最も水災の被害に遭いやすいエリアということができます。そのような位置にある住宅の場合は、水災の補償に加入することをオススメします。また自宅の裏に裏山があったりする場合、がけ崩れや土石流が起きる可能性が高いです。しかし山から離れていたとしても、こういった被害に遭う可能性は多いにあります。廻りに海や河川、崖が無いからといって安心できるとは言い切れません。

さらに近年は、温暖化の影響により全国的に豪雨などが多発し風水害の被害が急増しています。被害が起きやすいと言われていた地域以外でも発生する可能性はあると考えなければなりません。排水が追い付かずに、マンホールから雨水が噴出し、床上浸水となる都市型水害というものも多発しています。

一般的に、水害に遭う危険な地域を知ることができるハザードマップというものがあります

| 国土交通省が運営する、「ハザードマップポータルサイト」です。身の回りでどんな災害が起こりうるのか、調べることができます。 国土交通省ハザードマップポータルサイト - disaportal.gsi.go.jp |

ハザードマップは1990年ごろから日本で導入されていて、自然災害による被害を予測し、その被害範囲を地図化したものです。

サイトを開き、地名を入れるとその場所のリスクを見ることができます。それにより水災に加入するべきか判断することができます。

内容は、避難経路や、避難倍書、防災機関などの情報も記載されていて防災マップとも言われています。

水災の被害だけでなく、津波による浸水の予測、火災によるもの、地震による災害などの被害の予測値をかくにんすることができるので、火災保険を検討する際は、自宅がどのようなリスクのあるエリアであるかを確認するためにも目を通しておくことが重要と考えます。

水災に関しては、一般的に安全と言われている高台などでも被害に遭うリスクはあると考えられています。特に、周辺よりも高い位置にある建物であっても次のような立地の場合は水災の補償に加入することがいいと考えます。

- 自宅周辺が窪地にある場合

- 広大な後背地があり、そこから土砂が流れて着そうな場合

- 自宅の周囲にがけ崩れとなりそうな箇所がある場合

このような場所は、高台にあったとしても注意をしましょう。

また同様にリスクのある地域であっても、建物によっても被害に遭うリスクは異なると考えます。

例えば、鉄筋コンクリート造りの強度の強い建物であったり、高層マンションの中高層階が住まいである場合は、水災に遭うリスクはとても低くなると考えます。

このような場合は、水災の補償には加入せず、または加入したとしても高額な免責金額を設定することで大幅に保険料の節約を行うことができます。

水災は、ただ水浸しになるだけの被害とは限りません。土社崩れや土石流による被害となると、建物の構造そのもがずれてしまい、建物を再建築しないといけないような被害に遭うこともあります。

所在地のリスク、また建物の構造のリスクも考慮し、近年の動向なども頭に入れて加入を検討しましょう。

水災の加入率

2015年度末における内閣府(防災)の資産によると、国内の火災保険(火災共済を含む)の世帯加入率は82%となっており、加入率はとても高く、災害に対する認識は高いと考えます。しかし、認識が加入率の高さを表しているとは言い切れません。一般的に、火災保険へ加入する際は、住宅を購入する際に住宅ローンを組むため、その際に火災保険へ加入することを不動産屋、銀行などの金融機関からすすめらます。それにより、加入しておいた方がいいという判断で、特別災害に対し深い考慮があって加入するという世帯は少ないため、火災保険への加入率が高い割には、火災保険へ加入していることも忘れてしまい、災害や事故に遭った際にでも損害保険金の請求をされる加入者はとても少ないのが実情です。よって水災が本当に必要な世帯がどうかも判断せずに、言われるがまま加入していたり、もしくは補償を省かれていたりとする場合があるので、火災保険へ加入はしているものの、災害時などへの備えとして万全であるとは言い切れません。

しっかりと、火災保険へ加入する際は、自宅がどのような所在地であり、どのような建物であるかを判断し、さらには自身の収入や貯蓄なども含めて適した火災保険しなければなりません。

火災保険へすでに加入している方も、加入しているからと言って安心して放置するのではなく、今一度、加入している保険がどのような保険であるかを確認し、適した補償がなんであるかえを考慮し直してみて下さい。場合によっては、保険料の節約につながることもあります。

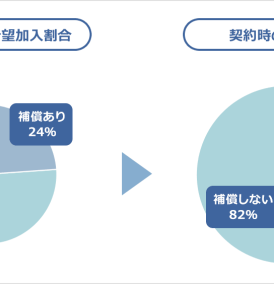

そして、水災保険への加入率ですが、通常の火災保険に加えて、水災補償も加入している世帯は66%となっています。火災保険へ加入している世帯の半分以上が加入していることになりますが、近年、1時間当たりの降水量が80㎜以上の雨が降るいわゆる「猛烈な雨」の発生頻度は、年々増加傾向にあります。気象庁によると今後も増加すると予測されていることを考えると、66%という加入率は決して高いとは言えません。

河川が近くでなくても、都市部でも排水が間に合わないなどで洪水は発生しているので、全国どの地域であっても、水災に対するリスクがあると考えてもいいのではないでしょうか。

カカクコム・インシュアランス経由での加入動向によると、戸建て、マンション別での加入率が次のようになっていると報告されています。

※https://hoken.kakaku.com/insurance/kasai/参照

戸建ての住宅の場合

火災保険に加入する方の、18%の方のみが水災の補償にも加入しているということが分かります。

加入率は決して高いとは言えません。

マンションの場合

マンションとなると、水災に遭うリスクは低いと考えられているため、より加入率は低い状況になっています。

上記調査は、2016年9月から2017年2月のカカクコム・インシュアランスにおける契約者のデータによりますが、近年、集中豪雨などで水災による被害が多発していると認知されている中で、それでも水災の加入率が低いのはどうしてなのでしょうか。

それは、水災の補償内容を具体的に理解できていないという、火災保険を加入する際の加入者の一般的な状況と、保険料への影響の大きさが大きな要因と考えられます。

火災保険へ加入する際に最も多いのが、住宅を購入し、住宅ローンを組む際などに火災保険へも合わせて加入する場合が多く、火災保険を積極的にしっかりと把握して加入するという世帯は少ないと考えます。実際、火災保険への加入率が高いにも関わらず、損害保険金の請求が少ないという実態が物語っていると考えます。火災保険へ加入したことも忘れ、またどのような補償が受けることができるのかも知らないような加入者がほとんどだと考えます。それゆえ、水災への正確な認識もなく、保険料の節約を強く思ってしまい、水災を省くという事態が発生しているように考えます。

実際どれくらい保険料がへ影響するのか、カカクコム・インシュアランスのデータを見てみましょう。

戸建ての場合の保険料への影響

上記試算の前提条件

保険会社:日新火災、地域:東京都、構造:木造(H構造)、専用住宅、延べ床面積:100㎡、建築年:2018/6

(新規取得)、住宅ローン期間:35年、建物保険金額:2,000万円、家財補償:500万円、払い込み方法:長期一括払い10年、保険期間開始日:2018年6月1日

火災保険の補償を全て加入した場合と、水災補償を省いたものでは、なんと約3割も保険料の節約となります。

10年などのまとめて一戸建ての火災保険へ加入する際は、おおよそ10万円から30万円の保険料を支払うことが多いので、3割の節約となると、3万円から10万円ほど減額させることができ、経済的にはとても魅力的と感じることは否めません。

またマンションの場合はどうでしょうか。

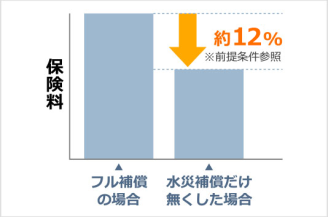

マンションの場合の保険料への影響

上記試算の前提条件

保険会社:日新火災、地域:東京都、構造:M構造、専用住宅、延べ床面積:70㎡、建築年:2018/6(新規取得)、建物保険金額:1,000万円、家財補償:500万円、払い込み方法:長期一括払い10年、保険期間開始日:2018/6/1の場合

マンションの場合は、一戸建てに比べると、補償範囲も狭まり、また建物の構造も強度が高いことが多いため、そもそも保険料が安くなります。それゆへ減額率も12%となりますが、1割ほどの保険料は大きな節約と感じ、加入しないと選択するかたは多いと考えます。

同じ条件ですと、水災補償の一戸建てに関しては、加入しないとすると最も保険料の負担を軽くすることができる補償であると考えます。しかし、水災の補償にも加入するとなると、保険料が高額になるということは、それだけ補償が充実するという現れでもあります。10年ほど前の、ゲリラ豪雨といった集中豪雨などが頻発しなかった、また雨による災害が少なかった時代とは水災に関する認識は変えなければなりません。ひと昔前であれば大雨による災害なども限られた地域でしかほとんど被害が出なったと思います。しかし、日本全国、地方、都心部、また梅雨や台風の季節によらず年中このような被害に遭うリスクは急激に高くなっています。今までの概念は払拭し、万が一の際に、水災により建物を再建築しないといけないかもしれないという深刻な事態もしっかりと想定して、加入するかどうか検討しなければなりません。

水災の補償にも加入した場合の保険料

基本の火災、風災補償のみの補償とした場合の保険料と、そこに水災を入れた場合の保険料の相場をみてみましょう。

火災、風災補償のみの場合

一戸建て・H構造の場合

前提条件

建物の所在地:東京都、建物補償額:1,500万円、契約年数:10年間、面積:100㎡の場合

保険開始日:2018/5/1、建築年月:2018/5、保険料支払方法:長期一括払い、物件:専用住宅

| 補償範囲 | セコム損保 | 損保ジャパン日本興亜 | 日新火災 | 三井住友海上 | 共栄火災 | AIG損保 | 東京海上日動 | 楽天損保 | あいおいニッセイ同和損保 |

| 10年間の火災保険料 | 104,320円 | 124,730円 | 77,550円 | 113,870円 | 124,890円 | 85,860円 | 130,050円 | 83,700円 | 112,970円 |

| 火災、落雷、破裂・爆発 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災、雹災、雪災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | × | × | × | × | × | × | × | × | × |

| 免責 | 全ての補償で自己負担額3万円を設定 | 風災、雹災、雪災の場合のみ、20万円以上の場合に補償 | 全ての補償で自己負担額1万円を設定 |

マンション、M構造の場合

前提条件

建物所在地:東京都、建物補償額1000万円、契約年数10年間、面積70㎡の場合、保険開始日2018/5/1、建築年月2018/5、保険料支払方法/長期一括払い、物件/専用住宅

| 補償範囲 | セコム損保 | 損保ジャパン日本興亜 | 日新火災 | 三井住友海上 | 共栄火災 | AIG損保 | 東京海上日動 | 楽天損保 | あいおいニッセイ同和損保 |

| 10年間の火災保険料 | 15,680円 | 21,370円 | 11,800円 | 22,590円 | 19,050円 | 12,550円 | 17,770円 | 12,400円 | 19,510円 |

| 火災、落雷、破裂・爆発 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災、雹災、雪災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | × | × | × | × | × | × | × | × | × |

| 免責 | 全ての補償で自己負担額3万円を設定 | 風災、雹災、雪災の場合のみ、20万円以上の場合に補償 | 全ての補償で自己負担額1万円を設定 |

水災補償を追加した場合

一戸建て、H構造の場合

前提条件は上記の場合と同様で、水災の補償を追加したものと見て頂くことができます。

| 補償範囲 | セコム損保 | 損保ジャパン日本興亜 | 日新火災 | 三井住友海上 | 共栄火災 | AIG損保 | 東京海上日動 | 楽天損保 | あいおいニッセイ同和損保 |

| 10年間の火災保険料 | 169,500円 | 183,530円 | 129,450円 | 177,100円 | 207,800円 | 168,660円 | 198,990円 | 157,650円 | 172,410円 |

| 火災、落雷、破裂・爆発 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災、雹災、雪災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 免責 | 破損、汚損の補償は、自己負担額3万円と設定 | 全ての補償で自己負担額3万円を設定 | 風災、雹災、雪災の場合のみ、20万円以上の場合に補償 | 全ての補償で自己負担額1万円を設定 | 破損、汚損の補償は自己負担額1万円と設定 | 破損、汚損の補償は自己負担額1万円と設定 | 破損、汚損の補償は自己負担額5千円と設定 | 破損、汚損の補償は自己負担額1万円と設定 |

マンションの場合

| 補償範囲 | セコム損保 | 損保ジャパン日本興亜 | 日新火災 | 三井住友海上 | 共栄火災 | AIG損保 | 東京海上日動 | 楽天損保 | あいおいニッセイ同和損保 |

| 10年間の火災保険料 | 29,530円 | 35,390円 | 24,400円 | 32,630円 | 36,800円 | 27,550円 | 30,690円 | 27,200円 | 33,170円 |

| 火災、落雷、破裂・爆発 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災、雹災、雪災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 免責 | 全ての補償で自己負担額3万円を設定 | 風災、雹災、雪災の場合のみ、20万円以上の場合に補償 | 全ての補償で自己負担額1万円を設定 |

上記はくまで、相場であり、個別に見積もりを算出すると、正確には異なる保険料となる場合がありますので注意下さい。

上の表の保険料を比較してみていかがでしょうか。

セコム損保だけを例にとり比較してみると、

水災補償が無い場合、一戸建てでは104,320円、水災補償を付けると169,500円となります。約65,000円ほど違いがありますので、万が一の保険だし、補償をつけなくてもいいだろうと補償を省きたくなる気がします。

また、マンションの場合は、いかがでしょうか。水災補償がない場合は、15,680円、水災補償を付けると、29,530円とこちらも倍近く値上がりすることになります。マンションの場合はそもそも保険料が一戸建てよりもうんと安く済むので、加入してもどちらでもいいようにも思えますが、マンションだけの場合で比較すると倍近く異なるので、マンションの場合でも、保険料の節約のため加入を控えようと決断することも理解できます。

マンションであり、中層階以上であれば、確かに水災補償を省くのは、これだけ保険料に差が出るのですから、賢明な判断と考えることも納得です。

しかし、一戸建てに関しては、保険料だけに重点を置くのはやはり危険です。一戸建てにかんしては、そもそも保険料が10万円台ということもあり、余計に保険料の節約を図りたくなる気持ちもとても理解できますが、近年の災害の頻度の多さ、またエリアも山間部や河川の近くだけでなくエリアを問わず、洪水などの災害に遭っている状況から、水災の補償に加入しないというのは防災の面からしてとてもリスクが高くなると考えます。

万が一の際に、貯蓄などがしっかりとあり、当面の生活費、また最悪の場合、住宅を建て直さなければならなくなった分の費用をなんとか工面できると考えるなら、水災の補償を省いても構わないと考えます。しかし、貯蓄もあまりなく、万が一の際は保険をあてにして備えていらっしゃるなら、火災保険の水災の補償も加入している方が安全安心ではないかと考えます。

水災に加入しなくてもいい人とは?

火災保険は、保険であるため万が一の際に備えるものです。万が一というのは、起こらないだろうと考えているものでも起こってしまった時のことを言うので、万が一の際に備えるのであれば、どんな条件であれ水災補償にも加入しておくことがより安心で、経済的な面からみても安全と考えます。

しかし、水災の被害に遭ったとしても、水災補償の補償の対象外の被害であれば補償を受けることができません。水災の被害に遭う可能性が極めて低いと考えられる地域に住まいの方や、水害に遭っても補償の対象外となる可能性が高いと考えられる方は、水災の補償を省いてもいいかもしれません。では具体的にどのような方が水災補償に加入しなくてもよいのでしょうか。

- ハザードマップで浸水が50㎝以下となる場合

- 水道管が集合していない場所である場合

- 地域に川・沼・池など水に由来する地名出ないこと

ハザードマップで浸水が50㎝以下となる場合

水災補償が対象となるのは、地上から45㎝以上の床上浸水などの水害による被害にについて保険の補償の対象となります。がザードマップで床下浸水をする可能性及び、浸水する可能性のある高さについて調べてみるといいでしょう。

河川に近いエリアの場合は、川が氾濫した際は1m~1.5m以上浸水するエリアが多いので水災補償の対象になります。

河川に近い場合は、いつ大雨で川が氾濫するか分からないので、水災補償は必ず加入している方がいいと考えます。

逆に、近くに河川はなく、高台にあり、大雨によって50センチ以上の床下浸水になることは確率としてかなり低いと考えられます。さらに、建物を建てる際の基礎工事を、深基礎などにして、建物の基礎を高くしている場合も同様で床下浸水になる可能性が低いと考えます。

このような条件にある場合は水災補償を省いてもいいかもしれません。

さらには、このように河川が近くになくても、大雨が降った際に排水が間に合わず、洪水となってしまうケースもあります。そういった被害に遭いにくい場所であれば、さらに水災補償を省いても良いと考えます。

水道管が集合していない場所である場合

ハザードマップで床上浸水の心配がないと分かっても安心するのは早いです。

都心部でも近年、下水道管が集結している場所などは、大雨が降った際など、雨水が下水道に流れ、下水管のっ容量一杯になると、下水道に溜まった水が道路にあふれ出すという、オーバーフローという現象を起こしてしまいます。このようにあふれた水は、洪水のようになり、床下、床上浸水といった災害を起こしかねません。

実際に近年は、集中豪雨によりこのような被害は多発しています。

自身の地域がこのような地域ではないかを知りたければ、市役所の防災課で道路冠水の履歴を調べることもできますのでチェックしてみると水災の補償を付けるかどうかの参考にもしてもらえるかと思います。

このようなエリアでもなく、かつ他の建物の条件などもリスクが低いと考えるなら水災補償は省いてもいいかもしれません。

地域に川・沼・池など水に由来する地名出ないこと

建物のある所在地の地名に川、沼、池などが付いている地名は、現在は埋め立て地などとなってその姿はなくても、もともとは川や沼、池であった可能性が高いです。そういった場所は、地盤がゆるく、また水も通しやすいので、豪雨が降り続くと川などからどんどん浸透していき、水があふれ出てくるといった状況になり、洪水などともなりかねませんし、地滑りなどを起こし建物ごとなくなってしまうこともあります。

現在はそのような様相を呈していなくても、地名に川、沼、池などとついた所在地の方は、補償を付けているに越したことはないと考えます。そのような地名でなく、かつ高台に遭ったり、建物の条件なども問題なければ、水災の補償を省いて保険料の節約してもいいかもしれません。

まとめ

いかがでしたでしょうか。水災の補償がどのような場合に補償を受けることができるのか、そして補償を付けた場合とそうでない場合の保険料の差、また加入率などを知って頂けたかと思います。

地域や建物の条件によって、水災に遭うリスクは異なると言われていますが、近年水災を起こしかねない災害などは、地域を問わず、また季節も問わずに発生しているように思えます。また災害の頻度も増えていることから、過去のデータなどからリスクが低いなどと判断し、加入しないと決めるのは賢明な判断とはいえないかもしれません。一般的には、また今までは加入しなくてもいいとされていたエリアや建物であっても、保険料の支払いにもし余裕があるのでしたら、水災の補償にも加入しておくと安心かと思われます。

保険というのは、万が一の為に加入します。万が一の際を予測するのは不可能です。

万が一の際に、自宅の再建や、生活を再生させるのが保険がなければ困難かもしれないと心配に思われるのでしたら、水災の補償にも加入し、安心に、そして将来にわたって安全に生活をおくれるよう選択してみてはいかがでしょうか。