マイホームを購入したり、賃貸住宅の入居を申し込む際に、多くの方が火災保険に加入しています。

と不安で多くの方が、保険料が少々高くても加入しています。その保険料が、年末調整で申告すれば、保険料の控除を受けれたら、とっても嬉しいですよね!

昨今税制度も毎年のように変化するので対応が分からず、控除も諦めてしまう方も多いと思います。

今回は、火災保険に関しての保険料控除がどうなっているのか、また申請可能な保険料控除の申請の仕方など、を詳しくご説明していきたいと思います。

目次

火災保険は保険料控除の対象にならない!?

そうなんです!火災保険は、保険料控除の対象にはなりません。

以前は、「損害保険料控除」という保険料控除があり、申請することで、保険料の控除を受けることができました。

また、保険料控除とはご存知でしょうか。聞いたことはあるという方は多いと思います。簡単にここで説明しておきましょう。

保険料控除とは?

保険会社や共済などに、個人で契約し保険料を支払っている人は、所得税が安くなる保険料控除というものが受けることができる場合があります。

保険料控除とは、その一年間で支払った、年間の保険料に応じて決められた金額が、所得税から控除され、結果として、所得税や住民税や社会保険料が減額されることを言います。

会社員の方などは、源泉徴収で、毎月お給料から、税金や社会保険料などが勝手に差し引かれています。それを、年末に自己申告することで、払い過ぎた分の税金などが返還されるということになっています。

以前は火災保険は、損害保険料控除の対象だった

現在は、火災保険の保険料控除はありませんが、平成19年までは、火災保険が損害保険料控除として保険料控除を受けることができました。

住宅や家財、自動車などかける保険を損害保険と言い、火災保険、傷害保険、自動車保険などをいいます。

納税者本人やその本人と生計を同じくする配偶者や子供、その他の親族に保険金が支払われる保険の損害保険保険料の支払いに対して控除されていました。

しかし、平成18年末に、火災保険を対象としていた損害保険料控除の制度が廃止となりました。それと同時に、平成19年どから、火災保険が豪所対象外となった代わりに、地震保険料控除が新設されました。

地震保険とは、地震による、火災、津波、噴火などによって建物が焼失したり、家財が損害を受け場合に補償を受けることができます。

火災保険のみでは、地震による一切の損害も補償してもらうことはできませんので、近年地震の頻発もあり、ほとんどの方が、火災保険に付帯させ、地震保険にも加入しています。

地震保険に加入しておくと、合算されて徴収される、火災保険料の地震保険の部分の保険料のみを控除の対象とすることができます。

ご存じなかった方は、是非年末にさっそく地震保険料控除の手続きをしてみて下さい。

後ほど、簡単に申請方法もご紹介します!ぜひ読んで試してみて下さいね!

現在でも、一部の火災保険は保険料控除の対象となる

そうなんです!損害保険料控除が廃止された現在でも、一部の火災保険では、まだ保険料控除を受けることができます。

それは、「旧長期損害保険」と言われるものです。

- 平成18年12月31日までに締結した契約

- 平成19年1月1日以降にその契約を変更していないもの

- 保険期間が10年以上である

- 満期返戻金などがある

火災保険は、平成27年10月に、法律が改正され、保険期間が10年越えの保険契約ができなくなりました。

それまでは、火災保険は最大36年と、とっても長期で加入することができ、住宅ローンを多くの方が35年で組むのでそれに合わせて火災保険も長期で加入される方が多かったのです。

また、年金払い積立傷害保険は旧長期損害保険料控除の対象になる契約です。平成18年以前から加入されている方は是非確認してみて下さい。

なお、控除に該当する場合は、保険会社から控除証明書も毎年、秋ごろになると送られてくるはずです。登録先の住所を必ず確認し、控除ができるのかどうか確認してみましょう。

賃貸の「家財保険」の地震保険はどうなの?!

しかし、賃貸でも家財の保険で地震保険を付帯させていれば、地震保険料分の控除はしっかりと受けることができます。

賃貸だからってあきらめてた方、是非今年度は保険会社から送られてくる控除証明書を確認し、年末に申告をしてみましょう。

事業用資産なら、損害保険料控除になる!?

これらは、地震保険料控除とはならない代わりに、事業所とくや、不動産所得の経費として確定申告で計上することになります。

しかし、事業用資産に対する保険料についても、自宅や家財に対する地震保険料と同様に保険会社から秋ごろに、控除証明書が送られてくる場合があります。

事業用資産に対する控除証明書も、年末調整で会社に提出してしまわないように注意しましょう。

現状の地震保険料控除の申請をしてみよう!

と、嘆いてばかりではいられません。もし地震保険料の控除も申請していなければ是非、今年からでも始めてみましょう!!

それではまず、地震保険料の控除により、いくら控除してもらえるのでしょうか。地震保険料控除は、その年の保険料の支払額に応じて異なります。ただし、最大5万円という制限があります。

地震保険料の控除額

- 支払額50,000円以下:支払額全額が控除される

- 支払額50,000円以上:50,000円が控除される

旧長期損害保険料の控除額

- 支払額10,000円以下:支払額全額が控除される

- 支払額10,000円~20,000円:(支払額÷2)+5,000円で求められる額が控除される

- 支払額20,000円以上:15,000円が控除される

地震保険料と旧長期損害保険料の両方の保険料を支払っている場合も、5万円が限度となります。

すなわち、地震保険料と旧長期損害保険料の両方の保険料の合計が5万円以下なら全額控除となり、5万円越えなら、5万円が控除対象額になります。

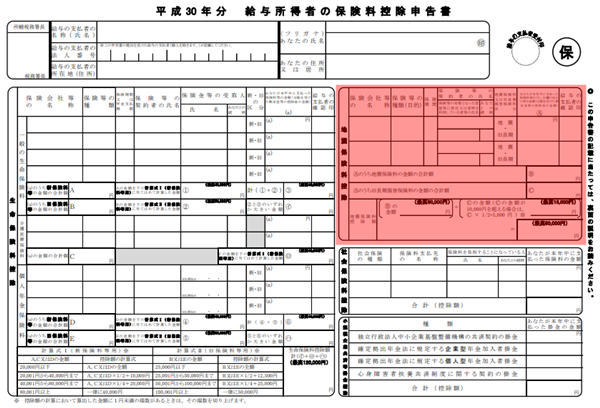

地震保険料控除申請書の作成ポイント!

いざ、控除の申請をしようと思っても、なにをどうしたらいいのかわかりませんよね。

今回は、申請書の作成の仕方から、実際に申請するまでをポイントに絞り分かり易く解説していきます。

ポイント

- 地震保険料控除証明書を用意する

- 地震保険料控除の区分は、地震保険料または旧長期損害保険料の2つ

- 地震保険は控除できる上限があるので、自分で計算してみて記入してみる

出典:国税庁「給与所得者の保険料控除の申告」より作成

地震保険料控除証明書を集める

年末調整で、地震保険料の控除の申請をするには、損害保険会社から送られてくる「地震保険料控除証明書」を用意する必要があります。

契約した年度、または1年契約の場合

「保険証券」に同封されて送られてくるか、控除証明書自体が申込み書となっている場合があります。

長期契約2年目以降の場合

10月~11月ごろに、損害保険会社から控除証明書(はがきタイプが一般的)が送られてきます。

団体扱い(会社契約)の場合

会社契約の場合は、控除証明書を発行していない場合もありますし、損害保険会社から会社に送られている場合がありますので、会社の総務などに確認してみるのが確実です。

申請で提出する控除証明書は、コピーなどではなく、必ず原本を提出しなければいけません。

もし送られてきていないと思う場合や、紛失してしまった場合は、速やかに保険会社に連絡して発行し、送付してもらいましょう。

年末調整は、11月~12月に申請が集中します。再発行などをしてもらうなら込み合いますので、急いでる旨を伝えると早急に対応してもらえることもあります。

地震保険料または、旧長期損害保険料の区分への記入の仕方

地震保険料控除証明書が郵送されてきたとしても、そのすべてが控除の対象となるわけではありません。地震保険料控除の対象となる保険や共済の地震保険の契約条件は、

- 自己、もしくは自己と生計を一つにする配偶者、その他の親族が所有している家屋であること

- 常に居住用に使用する生活ようの不動産であること(投資用などは対象とならない)

- 地震、噴火、又は津波を原因とする火災、損壊などによる損害を補填する保険金や共済金が支払われるもの

上記の条件全てに該当するものが、保険料控除の対象となりますので、不明な点があれば保険会社や共済へ問い合わせてみて下さい。

また、法人名義の保険は地震保険料控除の対象となりません。ご注意ください。それでは、地震保険料または、長期損害保険料の区分への記入をしましょう。

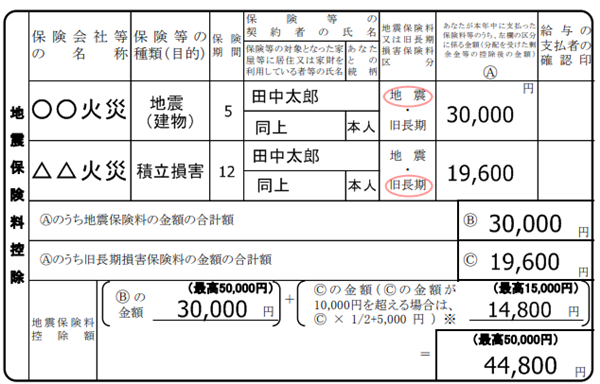

地震保険料控除には、「地震保険料」と「旧長期損害保険料」の二つの区分があります。

出典:国税庁「給与所得者の保険料控除の申告」より作成

平成19年から「損害保険料控除」が廃止されたため、地震保険料と他に保険料控除が受けることができるのは、旧長期損害保険料に該当するもののみです。

保険料控除証明書には、「地震」や「旧長期」の区分が記載されているので、そのまま申請書に記入しましょう。

またその他の記入欄は以下のように記入しましょう。

保険会社の名称欄

保険会社名を記入します。例えば、東京海上日動、三井住友海上、損保ジャパン日本興亜など

保険などの種類(目的)

「地震保険」と記入します。

保険期間

地震保険の保険期間を記入します。例えば1年、2年、5年、10年

保険等の契約者の氏名

保険の契約者の氏名を記入します。基本的には年末調整の申請をする本人の氏名、または本人と生計を一つにする配偶者、その他の親族の氏名を記入します。

家屋等に住居又は家財を利用している者等の氏名

地震保険に加入した建物、家財を利用している者となります。ただし、複数人いる場合は代表の1人分の記入で構いません。

あなたとの続柄

続柄をそのまま記入します。

本年中に支払った保険料などのうち左欄の区分にかかる金額とは?(分配を受けたり、剰余金などの控除の金額)

基本的には、保険会社から送られてくる控除証明書の記載通りに記入すれば問題ありません。

保険料を月払いの契約の場合は、年末までの申告額が記載されているのでそのまま記入すれば大丈夫ですが、一括払いとしている場合は、「一括払い保険料÷保険期間(年)」が毎年の控除対象保険料の額となりますので、その金額を記入してください。

また、一括払いの場合も、毎年、地震保険の控除証明書は送られてきますので、毎年新生する際に提出を行って下さい。

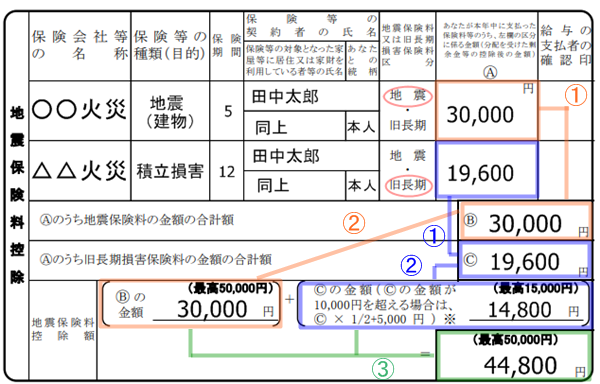

地震保険料控除額を計算してみよう!

出典:国税庁「給与所得者の保険料控除の申告」より作成

step①

A欄の金額を、B欄にも記入し、そしてC欄の金額を旧長期損害保険料を記載します。

step②

B欄の金額を地震保険料控除額の左側に記入します。

上記の計算方法で、算出した支払った保険料が50,000円を超えたら50,000円と記入します。

C欄の金額を右側に記入します。Cの金額が10,000円を超える場合は、2で割って、5,000円をプラスした金額を記入します。ただし、上限は15,000円となります。

step③

最後に、二つを合計し、50,000円を上限とした金額を記入します。

上記は、年末調整を行う会社員の記入方法になります。

確定申告が必要な、会社経営者、自営業者、住宅ローン控除を受ける方などは、その申告の種類により、記載方法が異なる場合があります。個別に、最寄りの税務署にご相談してみて下さい。

地震保険料控除で所得税、住民税がどれくらい差し引かれるのでしょう

具体的に見てみましょう。

地震保険・契約期間:5年、合計保険料150,000円の場合

まず、地震保険料を確認しましょう

保険会社から送られてくる、地震保険料控除証明書の「地震保険年額保険料」を見てみましょう。また契約期間が5年ですので、15万円を5年で割ったら、年間3万円ということは分かります。

地震保険料控除の上限は5万円なので、控除額は、支払額である3万円全てが対象となります。

上記にも記しましたが、地震保険料控除をまとめると、

| 区分 | 年間支払い保険料の合計 | 控除額 |

|---|---|---|

| 地震保険料 | 5万円以下 | 支払金額 |

| 5万円超え | 5万円 | |

| 旧長期損害保険料 | 1万円以下 | 支払金額 |

| 1万円超え2万円以下 | 支払金額÷2+5千円 | |

| 2万円超え | 1万5千円 | |

| 両方ある場合 | – | それぞれの金額の合計額 (上限は5万円) |

ただし、一つの契約で、地震保険料と旧長期損害保険料の両方を支払っている場合は、いずれか一方のみ控除することができます。5万円もしくは、それに近い額になる方を選択することができます。

次に、課税所得金額を確認します。

保険の控除額が分かったら、課税所得金額から、その控除額が差し引かれます。例えば所得金額が350万円の場合は、控除額を差し引くと、347万円となります。

そして、税額を算出します。

控除額を差し引いた所得金額が分かったら下記の、所得税速算表をみて税額を計算します。

平成27年度 所得税速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万年以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 97,500円 |

| 330万円を超え、695万円以下 | 20% | 427,500円 |

| 695万円を超え、900万円以下 | 23% | 636,000円 |

| 900万円を超え、1800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え、4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

所得税速算表より、所得税347万円が該当するのは、税率20%、控除額が427,500円となる。

つまり、

347万円×20%-427,500円=266,500円

今年度実質支払うことになる所得税額は、266,500円ということが分かりました。それでは、本来支払うべき所得税額はいくらで、いくらお得になったのでしょうか。

保険料控除を差し引く前の所得金額は、350万円

所得税速算表より、

350万円×20%ー427,500円=272,500円となります。

よって、

272,500円ー266,500円=6,000円

地震保険料3万円の年間の支払いに対し、所得税は6,000円の節税となることがわかります。また同様に、住民税でも控除額が差し引かれる場合があります。

東京都港区の場合、住民税(特別区民税、都民税)で3,000円程度安く、この場合は所得税の6,000円と合わせると、所得税と住民税で合計9,000円ほど安くなることになります。

まとめ

いかがでしたでしょうか。残念ながら、現状は火災保険のみでは、一部の保険を除いては保険料の控除をうけることができません。

- 地震保険、地震共済に加入していること

- 旧長期損害保険料を支払っていること

- 賃貸の家財保険の地震保険に加入していること

- 事業用資産に対する火災保険に加入していること

以上の4点のいずれかに該当すれば、現在は保険料の控除を受けることができます。

年末調整時、または確定申告にてしっかりと申請すれば、控除を受けることができ、所得税や住民税の節税にもなり、とってもお得です。

申告も、申請書に記入し、保険会社から送られてくる控除証明書とともに提出するのみで申請も完了します。

まだ申請されたことが無い方も、是非今年の年末から申請にチャレンジし、税金で少しお得をしてみてはいかがでしょうか。