火災保険を検討する際、とりあえず安い火災保険を検討しますよね。

病気とか心配だから慎重に医療保険などは検討します。

自動車事故も結構車乗るから、心配だし、しっかりとした補償とサービスの良いものにしようと色々な保険を検討し加入する方が多いです。

生命保険も、自分が死んだときのことだからちゃんとしたものに加入しておこうと、熱心に保険会社を調べ、補償内容を検討し、結構な保険料でも加入する方が多いのです。

しかし、火災保険はどうでしょうか。

と考えがちなゆえ、保険料がとにかく安い保険が一番だと思いますよね。

また、親からの独立際、また結婚をしてマイホームを持つ際、多くの方は火災保険に加入します。

なぜなら、引越しの用意や、マイホームを購入した契約手続き、や住宅ローンの手続きで忙しく、火災保険まで深く検討する余裕がないようです。

火災保険はそんな簡単に決めてしまってはいけません。それは、火災保険が本当はどのような意義を持つのか正しく理解できていないからです。

火災保険は、多くの方が、火災や大災害時にしか利用できない保険だと誤解されている方も多いですが、火災保険は、そのような万が一の時だけでなく、日常の生活のささいな事故などもサポートしてくれるとても、有益で、重要な保険なのです。

また、重要な保険であるので、加入することはとてもいいことだと思いますが、加入する会社や保険料もじっくり検討して加入しなければ、加入を継続することが経済的に困難になってり、補償を受けたいときに、しっかりとした補償を受けることができないことになるかもしれません。

このような事態を避けるためにも、正しい火災保険の検討の仕方で火災保険を加入する必要があります。

安いだけ、また補償がしっかりしていても過大の補償で高すぎるなどにならないよう、しっかりと自分に合った、補償内容で、保険料も無理なく支払っていくことができ、必要なときにしっかりと補償を受けることができる保険会社の最適な火災保険を見つけてみましょう。

目次

安い火災保険を選ぶと失敗する?!

火災保険は、日常馴染みがないため、また冒頭に記載した通り、加入する際に深く検討されることなく火災保険を決めてしまい、また長期で加入することで、加入したことも忘れてしまうことも多く、補償内容もどのような補償が受けれるのかも分からない人が多いのです。

火災保険をちゃんと知ることで、十分「日常で役立てることができる保険」であり、加入したことを忘れることなどありえません。

火災保険を検討するときにやってはいけない8つのこと!

- 保険料を安くするため補償内容を削る

- 知らない保険会社だけど安いからと選ぶ

- 損害補償以外の費用保険なども把握しないで決めてしまう

- 知名度が一番と保険料のことも考えずに加入すること

- 保険料のことだけを考え、保険会社の日常のサポートや窓口などをなにも検討しない

- 保険料の安さだけを考え、万が一の時の補償金額を考えてない

- 建物の評価基準のことを知らずに、加入してしまう

- 補償はたっぷり、保険料も悪くないが、自分の家計にはあっていない

それでは、詳しくみていきましょう。

1.保険料を安くするため補償内容を削る

当然のことながら、補償内容を少なくすれば、保険料は安くなります。それは、他の生命保険や医療保険、自動車保険なども同じです。

災害時のときや、万が一のときを上手く想像できれば、しっかりとした補償のことも決めることができるかもしれませんが、火災や災害時と言われるとなかなか想定しにくく、目先の保険料の心配をしてしまいます。

しかし、火災は、全国で年間に「5000軒に1軒」という割合で起きています。また、地震や台風等による災害も近年は増えてきています。

火災保険は、より身近に感じていかなければならない保険です。

医療保険などでは、保険金が多少少なくても、社会保険の適用もあり、国から現金を受け取ることができるかもしれません。

しかし、災害時の国からのサポートは地震の際に少し受けれるかどうかというレベルのものです。災害時や火災があった際は自分たちでなんとかまかなっていかないといけません。

2.知らない保険会社だけど安いからと選ぶ

現代はインタ―ネットによる情報の習得がとても容易になり、火災保険、生命保険、色々な保険もインターネットから検索し、相談もメールで行い、保険の加入もインターネットで済ませることができます。

そういった環境で火災保険を保険料の安さだけで比較し、決めてしまうのはとてももったいないです。

また、火災保険を扱う、損害保険会社は、国内だけで50社以上あります。また大手の損害保険会社の多くは歴史も古く、とても知名度が高く企業規模もとても大きいところが多いです。

損害保険会社は時代の流れに合わせ、また企業としての生き残りのため、合併や吸収を繰り返してきています。補償内容が突然変わり、必要な時に、補償額が減ってしまっていたり、保険会社が倒産して補償が受けれなくなってしまうこともあります。

それゆえ、簡単に火災保険を選択し、加入することができることになったとしても「慎重に火災保険を検討すること」が何より重要です。

3.損害補償以外の費用保険なども把握しないで決めてしまう

万が一のときをしっかりと考え、建物の再建費用などしっかりと補償されるものに加入しても建物の再建費用などの損害保険金以外で、要した費用を支払ってもらえることがあります。

また、火災を起こしたことによって、ご近所様に迷惑をかけてしまったとき、保険会社からお見舞金という形で費用が支払われるときがあります。

ご近所様にしっかりとお詫びを申し上げるには、結構な費用がかかってりします。

そういった費用がカバーされなければ、格安の火災保険でも、余計な出費となり、最安の火災保険とは言えません。

4.知名度が一番と過大な補償や無理な保険料になっていることもことも考えずに加入すること

知名度が高い大手の保険会社は、企業規模もとても大きく、将来的に補償を受ける時のことなどを考えるととても安心して加入することができます。

全国各地に代理店を運営していることも多く、自宅のすぐ近くの代理店に、困ったときは相談へ行き、補償の請求をしたいときは、手続きのサポートをしてもらえます。

加入者にとっては、とっても「安心でメリットが高い」と思います。

しかし、そういった大きな損害保険会社は、テレビCMなどの広告費も大きく、代理店の運営費などに費用がかかるため、「保険料は少し高くなる」傾向があります。

さらに、必要な補償、不要な補償とを自分に合わせたプランを「カスタマイズできない」ことも多いです。

カスタマイズができれば、不要な補償を外し、保険料を節約することができますが、大手の保険会社ではそういったことが難しい傾向にあります。

日常のサポートも豊富ですし、保険料の支払いに無理の無い方は、安心の保険会社かもしれません。

5.保険料のことだけを考え、保険会社の日常のサポートや窓口などをなにも検討しない

火災保険の補償には、損害保険金以外に、費用保険金というものがあります。

こちらは、大手の保険会社には、通常の火災保険に付随して補償を受けることができますが、保険料の安い保険会社や、インターネットでのみ加入できるのような「通販型の火災保険ではセット」になっていないことも多いです。

例えば、帰宅時、自宅のカギを紛失してしまって、家の中に入れないとき、保険会社の窓口へ連絡すれば駆けつけて鍵を開けてくれるなどの処置をしてくれます。

また他には、水回りのトラブル時も応急処置をしてもらえることがあります。

6.保険料の安さだけを考え、万が一の時の補償金額を考えてない

火災保険のように、火災や災害時に受け取ることができるものは火災保険だけではありません。

全労災、都道府県民共済、JA共済などの企業が運営する「火災共済」というものがあります。災害時などに補償を受けることができるものとして、火災保険も火災共済も同じものです。

しかし、運営する企業理念が全く異なっています。火災保険を扱う損害保険会社は、営利目的で運営しており、加入者から受け取った保険金で有価証券を購入し利益を出したり、また貸付金として運用したりして利益の追求をします。

一方火災共済は、非営利企業として運営していて、保険金と同様、加入者が支払う掛け金は火災保険の保険料より「比較的安く」、また年間で集められた掛け金に余剰金が有れば割戻金という形で加入者に「還元」されます。

こういった割戻金などを含めると、同じ補償内容でも火災共済の方が、支払わないといけないものは少なく済みます。

万が一の時に、貯蓄もしっかりとあり、共済金が少なくても自腹で補填できるので、掛け金は安いほうがいいという方にはお勧めですが、万が一の時にしっかりとした保険金額を受け取らないと、補修ができないといったことや、当面の生計を立てることができないといったことに陥ってしまいます。

建物が再建が必要になっても、住宅ローンの返済が停止することはありません。建物の再建費用、住宅ローンの支払い、当面の生活費というのが万が一の時は想定しておかなければなりません。

7.建物の評価基準のことを知らずに、加入してしまう

災害に遭い、保険金を請求する際、建物の被害状況を評価してもらいます。

それにより、補償金額の間でいくらもらえるかが決まります。しかし、その評価基準には、「時価契約」というものと、「再調達価値価格」という2種類あります。

時価契約

時価契約というのは、その名の通り、現在の建物の価値となり、経年劣化なども考慮されるので、再建築の価格には届かないものになります。

再調達価値価格

一方、再調達価値価格というのは、建築時もしくは火災保険加入時の建物の評価額になるので、再建築の価格に足ります。

災害に遭い、住宅ローンの支払いが残っている際など、時価評価の基準だと、とてもじゃないけど、再建築費用を捻出するのはとても困難になります。

ただ保険料が安いものと思って選んでいると、そういった評価基準なども見落としてしまいます。

十分な貯蓄などがあれば、保険料をとにかく抑えるという手もいいですが、万が一の時への十分な備えがないのであれば、しっかりと補償内容などを検討し、判断する必要があります。

また、現在多くの火災保険の評価基準は、再調達価値価格のものになっています。

8.補償はたっぷり、保険料も悪くないが、自分の家計にはあっていない

どんな災害が起きようとも、補償は万全、他社とも比較し、この補償で、子のサポートやサービス内容なら問題ないと思い加入しても、保険料が自分の家計に合っていなければ、最善とは言えません。

万が一の災害のためと思って加入しても、日常の生活が経済的に苦しくなったり、年払いなどで、大きな現金を用意しないといけなくなるので、保険が継続できないような事態になったら元も子もありません。

保険料だけにとらわれず、しっかりと火災保険を知ることが大切なのはお分かり頂けましたでしょうか。

必要な時に、補償をちゃんと受けられなかったり、日常的に有意義に使える保険金を請求しないのなら、火災保険に加入している意味もありません。

まずは、火災保険がなんであるかをしっかりと把握し、保険料の安さにだけこだわらず、加入する火災保険が会社の内容、補償内容、また支払っていく保険料など自分にあっているものを探していきましょう。

そうすれば、安心できる火災保険会社で、必要な分だけの補償内容、そしてその内容での最安値の保険料で決めます。

そして、しっかりと補償内容を把握して加入しているので、適宜に保険金の請求をし正当な保険金を受け取ることができ、火災保険をお得に利用することができます。

火災保険は、このように加入して、利用することで本当の意味で保険料を安く済ませることができます。目先の保険料だけに気を取られず、まずは火災保険がなんであるかを学んでいきましょう。

一般的な補償内容を学びましょう!

火災や、その他の災害時

火災等

自宅で起こしてしまった火災、また隣家などからの延焼で火災が起きてしまった場合に受けた損害を補償してもらえます。

落雷等

落雷により、屋根が損傷を受けた場合や、また「家財」の補償も加入していれば、家内の家電が故障した場合にも補償を受けることができます。

破裂、爆発

ガス漏れや、プロパンガスなどの爆発により火災が発生した場合の損害に補償を受けることができます。

風災、雹災、雪災

台風や暴風、雪や雹が降った際に、屋根や外壁、雨どいなどが損傷を受けた場合に補償を受けることができます。

水災

台風や豪雨などの洪水で、床上浸水の被害を受けた場合、また土砂崩れなどで自宅、また「家財」の補償も加入していれば、建物、家具家電などの補償を受けることができます。

災害以外のもの

物体の落下、飛来、衝突など

外壁、庭のフェンスなどに、何かが落ちてきて、また衝突して被害を受けた場合に補償をしてもらえます。

ボールが飛んできて、窓ガラスが割れたり、飛行機から部品などが落ちてきて屋根が損傷を受けたなどがよく聞いたことがあるのではないでしょうか。

漏水などによる水濡れ

給排水設備の事故により、床や壁などが水浸しになり、補修が必要となった場合に補償を受けることができます。

また「家財」なども保険の対象にしている場合、家財が濡れて使用できなくなった場合などに補償を受けることができます。

盗難による盗取、損傷など

自宅に泥棒や空き巣が入った場合に、ドアや窓ガラスが壊され場合などに補償を受けることができます。

また「家財」の補償にも加入していれば、盗難された家財の補償も受けるとができます。しかし、美術品や宝石などの「高級品に関しては別途契約が必要」ですので、ご注意ください。

騒擾、集団行為に伴う暴力行為

デモ活動や労働争議の騒ぎにより、外壁や庭のフェンスなどに損傷が生じた場合、補償を受けることができます。

不測かつ突発的な事故(破損、汚損など)

日常の生活の中で起こる事故などの保障を受けることが出来ます。

子どもたちが遊んでいて、壁や床を破損してしまった場合、またテレビなどの家電を故障させてしまった場合など、日常のうっかりとやってしまった事故など補償してもらえます。

以上が、通常どの保険会社にも災害や事故による損害を補償される一般的なものです。

次は、このような補償以外にも、要した費用を補償してくれる費用保険金というものがあります。

このような補償が「充実している保険会社」と「そうでない保険会社」があります。

費用保険金

建物や家財の損害に対する損害保険金以外に、災害時などで必要となった費用の補償を受けることができるものです。

地震火災費用保険金

地震などによる火災で、建物が半焼以上になった場合、また家財が全焼した場合に、損害保険金額5%の補償を受けることができます。

残置物片付け費用保険金

火災や災害により損害を受けた際の、残置物や撤去費用の補償を受けることができます。

水道管修理費用保険金

凍結による水道管の損壊の修理が必要となった際に、補償を受けることが出来ます。1回の事故、一個の敷地内につき10万円までの補償となります。

臨時費用保険金

「建物」、「家財」に損害を受けた時に、損害保険金を受け取る際に、上乗せで別途支払ってもらえる保険金です。限度額や、臨時費用保険金は選択することができます。

損害防止費用

火災や落雷、破裂爆発などの損害の発生や、拡大の防止の為に、要した有益な費用を支出した場合に補償を受けることができます。

たとえば、火災の際に、消火器を利用し、火災の延焼を防止した場合に、請求すれば、消火器の再調達費用を受けることができます。

以上が費用保険金となりますが、保険会社によって補償内容も、補償があるものもことなってきます。しっかりと確認して下さい。

サービス、サポート

24時間、365日事故受付サービス

いつでも事故に遭った際連絡することができ、相談や必要な対応をしてもらえます。

災害時なび

アプリをダウンロードしておけば、災害時に必要な情報を教えてもらえるとっても便利な サービスです。

カギの紛失時の鍵開けサポート

鍵を紛失してしまい、家の中に入れないとき、連絡すれば駆けつけて必要な対応を行って もらえます。

水回りのサポート

水漏れなど、急な水回りのトラブルの時に駆けつけて対処、相談にのってくれます。

などなど、他にも各保険会社オリジナルサービスがあります。また、大手保険会社であればこういったサポートは充実していますが、中堅以下は無いところが多いです。

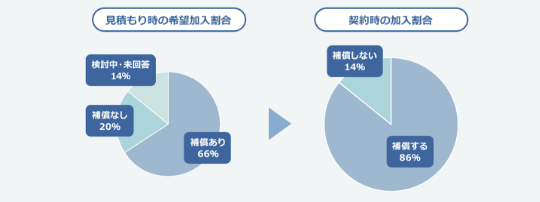

家財の補償、水災補償、風災補償、不測かつ偶発的な事故などの補償は節約する?地震保険はいらない?

加入率などから検討してみましょう

多くの保険会社の保険では、「建物」、「建物、家財」、または「家財」のみと選ぶことができます。

また災害時に基本的な補償として、水災補償や風災補償がプランに組み込まれていることが多いですが、近年、水災補償や風災補償を選ばずに、「保険料を節約」して加入することができるものも増えてきています。

日常のささいな事故を補償してもらえる、不測かつ偶発的な事故などの補償も省けば、「補償料は格段に安く」なります。

果たして、保険料の節約だけの為に、省いてしまうという判断はいけませんが、必要のない建物の構造や地域などから、補償を省く方が賢明な場合もあります。

さらには、地震保険は火災保険に加入すれば、それに「付帯させて加入」することができるものです。

なので、もちろん付帯させずに保険料を安く済ませることができますが、やみくもに省いてしまうのはとても危険です。それぞれ個別でみていきましょう。

家財を保険の対象とするかどうか

お家の中に、家財の無い方はいませんよね。確かに近年、ものをあまりもたないミニマムニストというかたもいらっしゃり、家財にお金がかかっていないという方も多いと思います。

保険料を安く済ませるのに、家財には加入しないというのはとても有効だと思います。しかし、家財に加入することでメリットもあります。

たとえば、家にパソコンも無いという方はいらっしゃらないのではないでしょうか。

落雷が落ちたとき、またマンションの上階から水が漏れてきて、パソコンが故障してしまった場合など家財に加入していれば、「買い替え費用や修理費用を補償」してもらえます。

もちろん、家電だけでなく、ソファーなども買い替えるにはそれなりにお金がかかりますよね。

あと、多いのが空き巣による、家財の窃盗です。高級品は除外されますが、パソコンや現金なども家財に加入していなければ補償してもらうことはできません。

また家財加入しておくことで何より有利なのは、建物も全壊し、再建しようと思ったときに、再建費用は建物の火災保険でまかなえたとしても、残っている住宅ローンや当面の生活費用はどうでしょうか。

それなりに貯蓄などがある方は問題ないかもしれませんが、持ち合わせがない場合、災害が起きた時点で生活が成り立たなくなる可能性があります。

そのような時に余分に家財の補償が下りれば、当面の生活費やローンの返済は賄うことができます。

目先の保険料に惑わされないよう、そういったことも考えてみる必要があります。

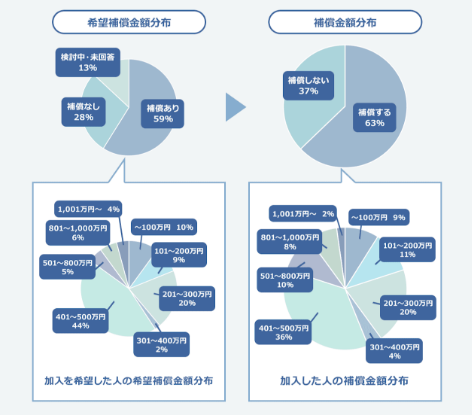

下記に価格.COMの見積もりサイトからデータなどを引用しています。

データによると、火災保険に加入する方は、家財にも補償を付ける方の方が多いようです。また「保険金額も400万円~500万円」ほどが多いですね。ぜひ参考にご覧ください。

建物と家財の違いは?

判別方法としては、建物に付随していて動かせない部分は「建物」、動かせるものは「家財」という点が1つの判断基準(保険会社によって解釈の違いあり)になります。

※1. エアコンや備え付けオーブンは保険会社ごとに見解がことなりますのでご注意ください。

※2. 盗難の場合となります。焼失の場合は、通常補償されません。

※3. 保険会社によっては補償の対象になる場合もあります。

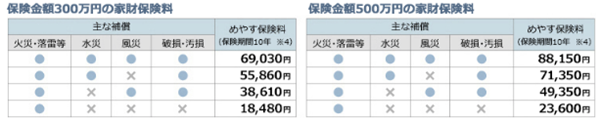

ご自身の家財の保険料を大まかに計算しましょう。家財は保険金額を高くすればするほど保険料も上がります。

手持ちの家財をすべて買い替えた場合、いくらになるかを考えた上で保険金額を設定することをおすすめします。

※4. 保険料試算条件

- 保険会社:日新火災

- 地域:東京都

- 構造:木造(H構造)

- 専用住宅、延床面積:100㎡

- 建築年:2018/6(新規取得)

- 住宅ローン残期間:35年

- 建物保険金額:2000万円

- 払込方法:長期一括払10年

- 保険期間開始日:2018/6/1の場合

みんなの加入データ

調査概要:価格.com 保険における見積もり依頼入力データ、およびカカクコム・インシュアランスにおける契約者データ(2016年9月~2017年2月)

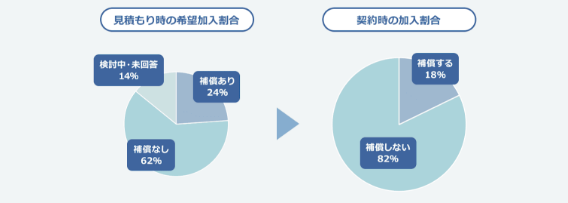

水災補償はいらない?

水災補償は、一般的な補償内容の紹介のところでも記載しましたが、ただ大雨に合って損壊が起きた場合には補償は受けれません。

大雨による洪水で、床上浸水や、土砂災害が起きた際に出番となります。なので、床上浸水や土砂災害の被害に遭う可能性の低い場所や、建物なら加入する必要はないかもしれません。

例えば、周りに山や川などはなく、地形的に小高い所にある建物や、強度高いマンションなどの共同住宅の上層階に住まいの方なら、洪水や土砂災害にあっても被害を受けずに済む可能性が高いです。

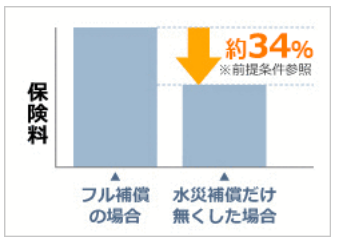

水災補償を付けるかる付けないかで、保険料におおよそ1万円ほどの差が出てくることがあります。

下記に、価格.COMの調査によるデータを引用しています。

データによると、水災補償は加入しない方が多いようです。ぜひ参考にしてみて下さい。

台風や暴風雨などにより発生する洪水(こうずい)、高潮(たかしお)、土砂崩れ。これらの被害は、水災補償をつけていないと補償されません※1。

近年、ゲリラ豪雨で排水が追い付かず、下水などがあふれる都市型の洪水(こうずい)も増えておりますので、リスクに対する備えと保険料に占める割合を総合的に判断しご選択ください。

※1. 全ての洪水や土砂崩れを補償するわけではなく、建物が床上浸水以上となった場合など、所定の条件を満たす必要があります。

前提条件

- 保険会社:日新火災

- 地域:東京都

- 構造:木造(H構造)

- 専用住宅、延床面積:100㎡

- 建築年:2018/6(新規取得)

- 住宅ローン残期間:35年

- 建物保険金額:2000万円

- 家財補償:500万円

- 払込方法:長期一括払10年

- 保険期間開始日:2018/6/1の場合

みんなの加入データ(水災補償の統計データ)

調査概要:価格.com 保険における見積もり依頼入力データ、およびカカクコム・インシュアランスにおける契約者データ(2016年9月~2017年2月)

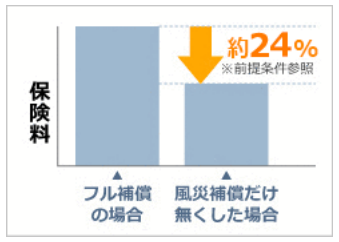

風災補償はいらない?

こちらも、カスタマイズができるところが多いです。

風災補償はおおむね、台風等風での被害を補償するものですので、こちらも強度の高いマンションなどにお住まいの方は省いてもいいかもしれません。

しかし、近年竜巻による被害もありますし、どこでどういいた被害が発生するのか予想もつかなくなってきました。

あまり保険料の節約を考えすぎず、慎重な判断が必要かと思います。

下記に価格.COMのデータを引用しています。データによると、風災補償の加入率は、水災補償にくらべ、うんと高いようです。

台風等を受けないエリアはあまりありませんから、加入している方が安心かとも思います。ご参考にしてみて下さい。

竜巻や台風は、地域に関係なく発生します。気象庁によると2013年の台風発生件数は31件で、竜巻発生件数は33件となっています。

屋根や軒先、窓に被害が出ることが予想され、特に木造の建築物のほうが被害は大きくなる傾向があります。

又、大粒のひょうが降り、窓ガラスや屋根に損害が出たり、大雪で家屋が倒壊するなどの例があります。

ご予算の都合でセットをお悩みの方は、免責金額(自己負担額)を設定することによって保険料負担を抑えることができますので、お気軽にご相談ください。

前提条件

- 保険会社:日新火災

- 地域:東京都

- 構造:木造(H構造)

- 専用住宅、延床面積:100㎡

- 建築年:2018/6(新規取得)

- 住宅ローン残期間:35年

- 建物保険金額:2000万円

- 家財補償:500万円

- 払込方法:長期一括払10年

- 保険期間開始日:2018/6/1の場合

みんなの加入データ(風災補償の統計データ)

調査概要:価格.com 保険における見積もり依頼入力データ、およびカカクコム・インシュアランスにおける契約者データ(2016年9月~2017年2月)

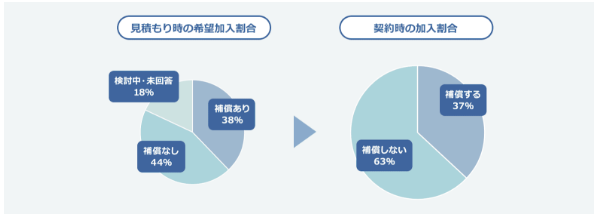

不測かつ突発的な事故などの補償はいらない?

不測かつ突発的な事故は、日常のささいな事故を補償してもらえるものです。

うっかりと掃除をしていて、家電を壊してしまった場合や、引越しの際に、家財を汚してしまい使えなくなったなど、補償の対象はかなり広いです。

下記に価格.COMのサイトより、データを引用しております。加入率は低いですが、是非参考にしてみて下さい。

日々の暮らしのなかで起こりがちな「うっかり」を補償!

「テレビを室内での移動中に落とし、破損した(家財を保険の対象とするプランの場合)」

など、不測かつ突発的な事故を原因として生じた損害を補償します。

ただし、すり傷などの外観上の損傷または汚損であって、その機能に支障をきたさない損害は補償の対象となりません。

家財を補償対象とされる場合や、ペットや小さいお子様がいらっしゃるご家庭にご希望いただくことが多いですが、判断に迷われる場合は、お見積書到着後などにお気軽にご相談ください。

前提条件

- 保険会社:日新火災

- 地域:東京都

- 構造:木造(H構造)

- 専用住宅、延床面積:100㎡

- 建築年:2018/6(新規取得)

- 住宅ローン残期間:35年

- 建物保険金額:2000万円

- 家財補償:500万円

- 払込方法:長期一括払10年

- 保険期間開始日:2018/6/1の場合

みんなの加入データ(破損・汚損補償の統計データ)

調査概要:価格.com 保険における見積もり依頼入力データ、およびカカクコム・インシュアランスにおける契約者データ(2016年9月~2017年2月)

地震保険は必要?

火災保険のみでは、地震による建物の倒壊、火災などの一切の被害の補償は受けることができません。

日本は地震大国であるうえ、近年は予想外の大震災も起きています。一戸建ての持ち家の方は、安心を買うつもりで地震保険を付帯させておく方が賢明かもしれません。

また、地震保険は、火災保険の補償額の「およそ半額程しか補償されない」ので、地震保険に加入したからと言って万全な対策とは言えません。

しっかりと、現金や預貯金を備えて置くことは、マイホームや家族を守るために必須です。そのためにも、火災保険へ加入する際はしっかりとライフプランまで検討することが重要になります。

加入率は、一番低いのが、沖縄県の14.8%、一番高いのが宮城県の51.8%となっております。地震の発し頻度が高い、東海や関東は加入率が高く、地震への警戒度が高いようにおもえます。

日本は地震大国で、どちらの地方でも大震災が起こる可能性はあります。ぜひ慎重に判断して頂ければ思います。

地震保険の都道府県別世帯加入率 (2016年度)

| 都道府県 | 世帯加入率(%) | 都道府県 | 世帯加入率(%) | 都道府県 | 世帯加入率(%) |

|---|---|---|---|---|---|

| 北海道 | 23.4 | 石川 | 24.9 | 岡山 | 22.7 |

| 青森 | 20.3 | 福井 | 26.7 | 広島 | 29.4 |

| 岩手 | 22.7 | 山梨 | 31.6 | 山口 | 24.6 |

| 宮城 | 51.8 | 長野 | 20.7 | 徳島 | 28.7 |

| 秋田 | 21.0 | 岐阜 | 34.6 | 香川 | 31.3 |

| 山形 | 21.0 | 静岡 | 30.4 | 愛媛 | 24.4 |

| 福島 | 29.1 | 愛知 | 40.3 | 高知 | 26.0 |

| 茨城 | 28.6 | 三重 | 27.9 | 福岡 | 34.2 |

| 栃木 | 27.7 | 滋賀 | 27.5 | 佐賀 | 21.3 |

| 群馬 | 21.6 | 京都 | 29.3 | 長崎 | 15.4 |

| 埼玉 | 31.4 | 大阪 | 31.5 | 熊本 | 35.6 |

| 千葉 | 33.4 | 兵庫 | 26.7 | 大分 | 24.6 |

| 東京 | 36.7 | 奈良 | 28.7 | 宮崎 | 25.8 |

| 神奈川 | 35.1 | 和歌山 | 25.3 | 鹿児島 | 25.9 |

| 新潟 | 21.2 | 鳥取 | 24.5 | 沖縄 | 14.8 |

| 富山 | 21.4 | 島根 | 16.2 | 全国 | 30.5 |

出典先:損害保険料率算出機構統計集 2016年度

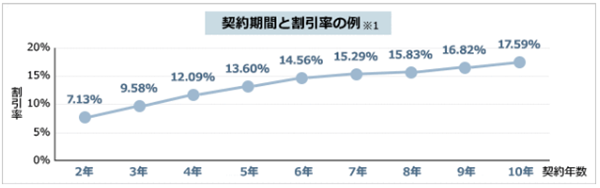

保険期間は、長くする程保険料は安くなってお得?

保険期間は、1年から、最大10年までで期間を選択することができます。

長期契約の方が、保険料は安くなります。

しかし、近年災害の内容や頻度など、また想定外の災害などが頻発しています。

時代に応じた火災保険に常に見直すこともとても重要なので、短期間で加入し、都度火災保険を見直し、加入していくという手も、災害に遭った際に十分な補償を受けるためには重要かもしれません。

目先の保険料のことだけに気を取られず、しっかりとした計画による判断が必要です。

下記に価格.COMのサイトから、契約期間と割引率のデータを引用しております。参考にしてみて下さい。

※1. 割引率が全ての保険会社で同一とは限りません。

※ 保険会社や契約のプランによっては長期契約ができない場合もあります。

※ 2018年5月1日現在の1年契約とくらべた長期契約の割引率となっています。

途中解約した場合でも、払い戻し金があります。

長期契約をした後、引越しや売却などで家を手放す際には火災保険はどうなるのでしょうか?基本的には火災保険は解約しなくてはいけません。

解約をすると損をするのでは?という話をよく聞きますが、解約した場合は経過期間に応じた所定の解約返戻金(かいやくへんれいきん)が支払われます。

火災保険を正しく選ぶ手順

次は、火災保険の正しい選び方です。

安さや、損害保険会社のネームバリューだけに気を取られたりすることなく、また銀行や不動産屋のいいなりになることなく、しっかりと自分の判断で加入できるのよう手順をしっかり守って火災保険を検討してみましょう!

- 日本の火災保険会社がどんなところがあるのかを知ろう

- その各火災保険会社の、事業規模、実績などをみて、絞っていきましょう。

- 数社に絞ることが出来たら、各火災保険会社の補償内容、緊急時の対応、サービス、代理店なども調べてみましょう。

- 自宅の建物の築年数、構造、広さ、などの条件を確認しておきましょう。

購入した際に、受け取った建築確認申請書には建物の情報がくわしくのっています。 - 自宅の建物の所在地から、水災、風災、地震などの災害が起こりやすいかなどを調べ、補償が必要かどうかを決めていきましょう。

- それでは、見積もり請求内容が決まったところで、絞っていた各火災保険会社に見積もりの依頼をしてみましょう。電話やインターネットからそれぞれの会社へ連絡します。

- 2日から1週間ほどで、各社から見積もり結果が届きます。

一社一社それぞれの見積書をじっくりと見ていきましょう。 - 見積書を見比べて、比較していきます。

- 自分に合った、またお気に入り保険会社を決め、保険会社へ申込みをしましょう。

- これで完了!安心で、将来的のも安全な、本当の意味で安い火災保険に加入することができました。

以上1~10のステップで、どこの保険会社よりも万が一の時は安心で、家計にも優しく、自分、自分の家族に最適な火災保険に加入することができました。

しかし、これが本当に最良の火災保険への加入方法ではないのです!同じように最適な火災保険を見つけるのに、半分のステップで済む方法があります!

それが、火災保険一括見積もりサービスを利用することです。

火災保険一括見積もりサービスを利用しよう!

火災保険一括見積もりサービスとは、運営会社が、多数の火災保険を取り扱い、窓口となって、見積もりを一括で作成し、まと保険の相談なども受け付けくれるサービスです。

火災保険一括見積もりサービスは、インターネットより申込みます。

パソコンやスマホからでも簡単に申し込めるほどの、洗練されたいくつかの建物や、所在ちの情報、希望する内容、個人情報を入力するだけで、3~10社ほどの火災保険の一括見積書を受け取ることができます。

取り扱う保険会社によって異なりますが、大手の損保会社から通販型の、新鋭の小さな保険会社までの見積書を受け取ることができます。

それに、一社一社個別で見積書を依頼しようとすると、どこの保険会社に依頼するかというところからはじめ、見積もり依頼を出していると、数日から、数か月ほどかかってしまうかもしれません。

また、見積もり結果がでて、各社の比較をしようとしても、各社別の見積書を結構難しいです。

保険会社によって見積書のスタイルも異なりますし、色々と細かな条件や、ネーミングなども異なっているからです。比較しようにも、どれとどれが同じ項目なのかというところも素人には見比べるのはとても困難です。

火災保険を検討しだしてから、加入するまでの時間や労力がかなり省かれ、かつ、よりよく最適な火災保険を見つけることができるのです。

火災保険一括見積もりサービスを使わない手はないということがお分かり頂けたと思います。

それでは、火災保険一括見積もりサービスの利用手順をご紹介したいと思います。

- まずはインターネットで火災保険一括見積もりサイトを開いてください!

- 見積もり開始をクリックします!

- 各社どちらの一括見積もりサイトも、建物の情報、希望補償、個人情報を入力していくページになります。クリックや選択でほとんど入力できるよう設定されていますので、本当に簡単に入力が完了します。

- 火災保険一括見積書をメールや郵送にて受け取ります。補償内容や保険料などを一覧で比較することができます。

- どちらかの保険会社に決めたら、見積もりサイトや直接保険会社へ連絡すれば、保険申込みは完了です。

先ほどのステップの半分で完了することができました。時間にするとなんと「10分の1以上」の時間で済ませることができます。

補償内容が自分に合った、火災保険会社も将来的に安全、そして家計にも最も経済的な、本当の意味で安い火災保険に加入することがアッという間にできてしまいます!

オススメの火災保一括見積もりサイトのご紹介!

火災保険一括見積もりサイトも、インタ―ネットで検索すると、たくさんの会社がサービスを提供しています。

しかし、火災保険を見積もってもらうのは、信頼できる業者でないと不安です。

そのため、実績があり、かつ研究され尽くした、洗練された入力フォームを備えている3社をご紹介したいと思います。

火災保険一括見積もり「あなたの火災保険/イッカツ」

「あなたの火災保険/イッカツ」とは

- 運営会社:株式会社イッカツ

- 運営開始:2012年

- 申し込み情報入力時間:約3分

- 見積もり結果まで:約4日から1週間ほど

- 一括見積もり可能会社数:12社

- 代理店系のみの取り扱いで、通販型は取り扱っていない

- 国内大手損保会社も全て見積り可能

- 見積りの返答手段:メール、郵送、TELなど

取り扱い保険会社

- チャプ保険

- NIA(ニューインディア)

- 富士火災

- AIU保険

- 共栄火災

- セコム損害保険

- 日新火災

- 三井住友海上火災

- 朝日火災

- 損保ジャパン日本興亜

- あいおいニッセイ同和損保

- 東京海上日動火災

「あなたの火災保険/イッカツ」の特徴

株式会社イッカツは、住宅ローンの一括審査を主力に、不動産の購入、生命保険や医療保険などの一括見積もりなど広くサービスとして展開し、このような比較サイトの中では、「トップクラス」に君臨しています。

また、専門のアドバイザーがいて、複数の保険代理店の窓口となり、保険会社員とは異なった第3者の立場でアドバイスや提案を聞くことができ、顧客としてとてもメリットの高いサイトといえます。

火災保険をこれから徹底的に比較し、またすでに加入中の方も見直しを検討している方は、大変おススメです!

また、他では珍しく、チャプ保険やNIAといった海外の保険も扱っています。国内大手損保会社から、中堅の保険会社までを取り扱い、「幅広く検討することができる」のが魅力です。

申込みフォームも、トップクラスならでは、洗練されたものとなっており、とても簡単に入力することができます。

1週間以内には、一括見積書も届きますので、試してみない手はありません!

SBIホールディングス保険「保険の窓口/インズウェブ」

「保険の窓口/インズウェブ」とは

- 運営会社:SBIホールディングス

- 運営開始:2000年から(火災保険一括見積もりサービスは2004年2月スタート)

- 申し込み情報入力:約3分

- 参加保険会社:10社

- 通販型火災保険にも対応している

- メールにて数日で見積書を受け取る

取り扱い保険会社

- セコム損害保険

- セゾン自動車保険

- SBI損保

- 富士火災

- AIU保険

- 日新火災

- 三井住友海上火災

- 朝日火災

- 損保ジャパン日本興亜

- 東京海上日動火災

「保険の窓口/インズウェブ」の特徴

保険の窓口インズウェブとは、2000年にソフトバンクファイナンスとアメリカの金融会社によって、株式会社インズウェブを立ちあげました。

それにより開始された保険一括見積もり比較サービスは、業界の中では、第一人者であり、火災保険だけでなく、生命保険、医療保険、自動車保険「あらゆる保険一括見積もりサービスを展開」しています。

実績や歴史は右に並ぶものがないほどの存在で、申し込みフォームなどはとても洗練されています。

見積内容も多くのデータから検討され、とても精巧な見積書を受け取ることができます。

大手損保会社だけでなく、代理店をもたないような通販型の保険会社もカバーしており、幅広く検討することができ、また幅広い回答を受け取ることができます。

通販型もカバーしているので、安さをより重視したい方などにもオススメですね。

「価格.com/火災保険 比較・見積もり」

「価格.com/火災保険 比較・見積もり」とは

- 運営会社:カカクコムインシュアランス

- 運営開始:2001年

- 参加保険会社:最大12社

- 年間見積もり件数:30万件突破

- 見積期間:最短翌日、メールにて回答(最短翌日から3営業日以内)

「価格.com/火災保険 比較・見積もり」の特徴

価格.COMといえば、家電、不動産、プロバイダーなどありとあらゆる価格比較サービスを運営している会社としてご存知なのではないでしょうか。

価格を比較し一覧として提示するのは、業界の中でもトップの実力があります。

またデータ力もすごく、価格.COMの一括見積もりサイトでは、どのサイトよりも補償内容や、加入率などのデータを提示してくれており、とても「検討しやすいサイト」になっています。

また、専門が価格比較ですので、見積もりの回答もとても早く、最短は翌日で5社以上の保険会社の見積もり比較を提示してもらえます。保険会社も大手の損保会社から、中堅まで幅広く検討することができます。

データ力や、分析力、また回答の速さなどは、さすが価格比較を専門としている会社ならでは突出した実力があり、見積もり書とても信頼できるものだといえます。

以上が、厳選した一括見積もりサイトのご紹介です。

この他にも、一括見積もりサイトはたくさんあります。運営会社によって特徴も異なってきますので、複数の一括見積もりサイトに依頼するのもいいかもしれませんね。

まとめ

火災保険一括見積もりサイトを利用することで、保険料を節約し、かつ補償内容は必要な物をみたし、本当の意味で安い火災保険を見つけることができます。

火災保険は、火災や災害が起きた時だけでなく、日常のささいな事故などもサポートしてくれる大切な保険だということはお分かり頂けたと思います。

十分に、生命保険や自動車保険などと同じようにしっかりと補償内容や保険料を比較し決める必要のある保険です。

深く検討もることなく加入してしまうと、被災した際や正当に保険金を請求できる際にも、気付かずに保険金を受け取ることができなくなります。

火災保険をしっかり検討、見直すだけで、日常の安心や将来の不安も払しょくすることが出来るかもしれません。自分のため、また大切な家族のためにも今一度、火災保険を見直してみてはいかがでしょうか。

そして、効率的にかつ信頼できる火災保険を選びたいなら、火災保険一括見積もりサイトを試してみて下さい。迅速に、保険料も安く、補償内容もカバーした自分に最適の火災保険を決めることができるでしょう。