目次

- 1 火災保険の加入者はとても多いのに、ほとんどの人が保険給付金の請求をしていない

- 2 保険の給付金はほとんど請求されていない?

- 3 火災保険の補償は火災や大災害の時ではない!

- 4 国内の火災保険を扱う損害保険会社は50社以上!

- 5 火災保険一括見積もりサイトを使おう!

- 6 「あなたの火災保険/イッカツ」の見積もりの申請を一緒にしてみましょう!

- 6.1 1.火災保険一括見積もりサイト「あなたの火災保険/イッカツ」のサイトを開きましょう

- 6.2 2.保険の対象が、新しく購入するものか、現在すでに住んでいる物件かを選択します

- 6.3 3.保険の対象の建物の所在地を選択します

- 6.4 4.建物の種類を選択します

- 6.5 5.建物の構造を選択します

- 6.6 6.建物の耐火区分を選択します

- 6.7 7.建物の設備の選択です

- 6.8 8.建物の延べ床面積を入力します

- 6.9 9.建物の完成年月日も入力します

- 6.10 10.希望の補償を選択していきます

- 6.11 11.保険期間の選択です。最小1年から、最大10年まで選択することができます

- 6.12 12.地震保険を付帯させるかどうかの選択です

- 6.13 13.耐震等級の選択です

- 6.14 14.建物の保険金額の記入です

- 6.15 15.家財保険の加入を希望するかどうかを選択し、希望する場合は保険金額などの記入をします

- 6.16 16.お得な情報を希望するかどうかの選択があります

- 6.17 17.選択は終了です

- 6.18 18.見積もり依頼完了です

- 6.19 19.最後に会社案内があります

- 6.20 20.翌日

- 6.21 21.見積もりがメールにて到着!

- 7 3社を比較しよう

- 8 まとめ

火災保険の加入者はとても多いのに、ほとんどの人が保険給付金の請求をしていない

初めて火災保険の加入を検討される方、またすでに加入をしているが見直しをしようとされている方で、火災保険はそもそもどういった保険なのかご存知でしょうか。

火災保険は、住宅を購入する際、また店舗や事務所を構えるさい、また賃貸で住宅を借りて入居をされる方、いずれの方も大半の方が加入されるとても加入者が多い保険です。

しかし、加入はしていても、「実際に損害に対する保険金を請求する方が、とても少ない」のです。

万が一の為にと、せっかく加入した保険なのに保険金の請求をせずに保険を眠らせてるだけでは、とてももったいないです。

保険の給付金はほとんど請求されていない?

どうしてみなさん保険給付金の請求をしないのでしょうか。保険金の請求の仕方が分からないからでしょうか。確かにそれも一因とは考えられます。

しかし、大きな要因は、自分で保険会社や保険の保障内容などを比較検討することなく、「銀行や不動産屋、保険代理店の言いなりで加入」してしまうからです。

というのも、火災保険に加入するタイミングは多くの方が、夢のマイホームを購入した際の手続きの多い住宅ローンを組む際だったり、賃貸契約を交わし、引越しの準備にも忙しい時期に火災保険を検討することとなります。

火災保険の補償は火災や大災害の時ではない!

火災保険は、火災や大災害のときに、建物を再建する費用や、残った住宅ローンの支払いに充てることができるなど、とても重要な保険です。

しかし、火災保険は火災や大災害の時にだけ保障してくれるものでもありません。

日常のささいな事故や、家庭内で起こるうっかりとした事故、また年に何度も訪れる台風や大雪などでも被害が出た場合、保険金の請求をすれば、補償をけることができます。

火災保険に加入しようと思われるのでしたら、

- 日本にたくさんある火災保険会社がどのような会社か

- 保険の補償内容がどのようなものか

- 保険料はいくらにするのが、自分たちのライフプランにあうのか

などをじっくり検討して加入すれば、「補償を受けるべきタイミング」でしっかりと請求することができます。

国内の火災保険を扱う損害保険会社は50社以上!

保険金を適切なタイミングで受け取り、しっかりと火災保険を利用しながら生活を送るには、加入する際にしっかりと保険会社を「検討」し、保険の「補償内容やプランを把握」して申し込まなければなりません。

しかし、国内の火災保険を扱う損害保険会社は約50社ほどもあり、一軒一軒パンフレットを見たりして会社内容を把握し、代理店などに見積もりを取ってもらうのはとても労力がかかります。

50件分の見積もりを順番にもらおうとすると何か月かかるか分かりません。あまりの大変さに、火災保険に加入するのを断念してしまうかもしれません。

火災保険一括見積もりサイトを使おう!

火災保険を検討するのにとても便利なサイトがあります。それが「火災保険一括見積もりサイト」です。

火災保険一括見積もりサイトでは、一度自分の建物の情報を記入し、少しの個人情報を入力するだけで、「数社からの見積もりが一括で受け取る」ことができます。

そのような、簡単な見積りだと参考にならないのではと、不安に思われるかもしれませんが、火災保険一括見積もりサイトを運営する会社も、

- 価格比較のサービスを主力とする会社

- 住宅ローン

なども、一括で比較できるサイトを運営している会社が行っていますので、多くの保険会社をしっかりと把握し、依頼者の希望などに合わせた、「最適なプランを提案」してくれます。

- 数社見積もりを出してもらい、その中でより深く検討したいものがあれば、各保険会社に問い合わせることもできます。

- 一括見積もりサイトでも相談窓口を設けているところが多いので、そういったものを利用し、効率的に数多くある保険プランから選ぶことができます。

保険一括見積もりサイト「あなたの火災保険/イッカツ」を利用してみよう!

車やバイクなどの一括査定サービスなどは、複数社に見積りをそれぞれに依頼しても、高値を付けてもらえた会社を選択すれば済みます。

しかし、火災保険の見積りは、それでは済みません。

万が一、事故に合ったり、災害にあったりした際に、しっかりと補償、そしてサポートしてもらえることが前提で、その中でより保険料の安い保険会社を選ぶ必要があります。

また、保険料が同じでも「免責」があったり、「自己負担額」があったりと比較がとても難しいです。

今回は、火災保険一括見積もりサイトの中でも、「取り扱い保険会社数が業界内でトップ」、保険のプロである保険募集人が、徹底的に比較し提案してくれるサイト「あなたの火災保険/イッカツ」をご紹介したいと思います。

火災保険一括見積「あなたの火災保険/イッカツ」とは

- 運営会社:株式会社イッカツ

- 運営開始:2012年スタート

- 申し込み情報入力時間:約3分

- 見積結果まで:約4日から1週間

- 一括見積可能会社数:12社

- 見積りの返答手段:メール

- 代理店系のみの取り扱い

- 通販系の取り扱いはなし

- 国内大手損保も全て見積り可能

取り扱い保険会社

- チャブ保険

- NIA(ニューインディア)

- 富士火災

- AIU保険

- 共栄火災

- セコム損害保険

- 日新火災

- 三井住友海上

- 朝日火災

- 損保ジャパン日本興亜

- あいおいニッセイ同和損保

- 東京海上日動

特徴

住宅ローンの一括審査をメインに、不動産購入、生命保険など生活面などの一括見積等を得意にしていますので、火災保険の見積もりも安心できるサービスです。

また、「あなたの火災保険/イッカツ」は複数の保険代理店の窓口になるので、保険募集人ですが「第3者目線でアドバイスや、プランの説明、提案」をしてもらえます。

利用するメリット

その1

複数の保険代理店の窓口としては、取り扱う保険会社の数は業界トップクラスと、一度の比較がとても簡単にできます。また、生命保険などを含むのではなく、「火災保険に特化」している点も特徴的です。

その2

チャブ保険やNIAも扱っているのも魅力です外資系で、対面契約できる火災保険のみ扱っています。

外資系や、セコム損保など保険料の安さが魅力の保険会社もあるので、安くて信頼できる保険を見つけることも可能です。

その3

国内大手損保から中堅までを一括で比較できます。

その4

申し込みフォームの内容から、事務的な見積の算出だけでなく、保険のプロが、フォームに記載されたご自宅の条件から適切なプランを提示してくれます。

その5

徹底的に、また公平な第3者のアドバイスが受けられるのがメリットですが、取り扱い会社も多く、丁寧な見積りをしてくれるため、「見積りの提示まで4営業日から1週間」ほどかかってしまいます。

その6

見積りはメールで提示され、契約も郵送ですることができ、「時間がない方にもとても便利」です。

その7

火災保険の長期で申し込まれている方は、解約返戻金との関連もあり、切り替え時期など複雑な検討しなければなりませんが、イッカツでは、そういった点も含めた見積もりや、最適なプランを提示してもらえます。

一括見積もり申し込みフォーム入力の流れ

1.地域、物件の種類

2.物件の条件を選択

- 新しく購入する物件であるか、すでに現在住んでいる物件であるか

- 物件の都道府県市区郡の選択

3.建物の条件の選択

- 建物の種類(戸建てかマンションなど)

- 建物構造(木造、コンクリート造りであるかなど)

- 建物の設備など

- 延べ床面積

- 完成年月日

- 引き渡し予定日、もしくは現在加入中の火災保険契約満了日(適切な保険始期を提示するため)

- 住宅ローンの借り入れ状況

4.補償内容を選択

補償内容は選択項目がとても多く、詳細な内容を把握しながら決めたいという方は、相談しながら決めるということも選択できます。

- 補償の重視するポイント(保険料安さか保険会社の規模かなど)

- 補償開始日

- 保険期間

- 地震保険を付帯させられるかどうか、耐震構造、等級など(地震保険付帯させたい場合など)

- 建物の保険金額

- 家財保険も加入するかどうか

- 家財保険金額、家族構成(家財保険希望の場合のみ)

- 水災補償も加入するかどうか(水災は、マンションなどの場合は加入されないことが多い)

- 破損、汚損補償も加入するかどうか

- 個人賠償保険の加入するかどうか

- その他の補償や、お役立ちサービスを希望するかどうか

5.現在の加入している保険の内容

- 現在の保険料

- 現在加入中の保険会社

現在加入している保険があるなら、保険証券の画像を添付できる項目があり、現在の補償プランと同じ内容での、保険料の比較や、見積りをしてもらえます。

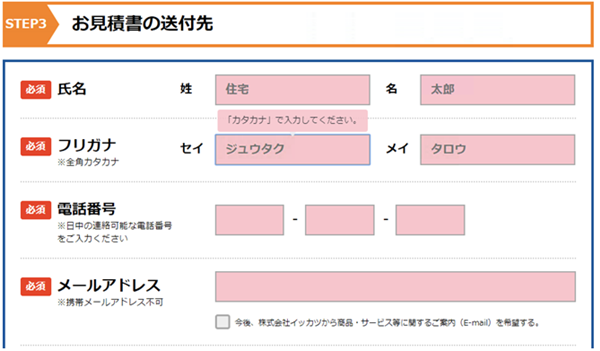

6.申込者情報の入力(見積書の送付先)

氏名、住所、電話番号、メールアドレス、日中連絡可能な連絡先

7.申し込み完了

以上で、取り扱いのある12社の保険会社の中から数社厳選し、見積もりを提示してもらえます。

申し込みフォームは、画像付きで解説のあるところもあり、とても分かり易いです。オンライン申込みや見積もりが初めてという方でも安心して利用して頂けます。

見積もり申し込みまでは、住所の送信も不要なので、とても「気軽に見積り」をすることができ、とても「安心で便利」なサイトです。

また補償プランは、各補償リスクでの加入率なども記載されているので、全体や、一般的な傾向を把握しながらプランを選べます。

「あなたの火災保険/イッカツ」の見積もりの申請を一緒にしてみましょう!

1.火災保険一括見積もりサイト「あなたの火災保険/イッカツ」のサイトを開きましょう

こちらをクリック!

2.保険の対象が、新しく購入するものか、現在すでに住んでいる物件かを選択します

保険の加入のタイミングなどの判断材料になります。

3.保険の対象の建物の所在地を選択します

また消防自動車が現場までに到着するまで時間がかかるか、どれだけ消防設備が整っている地域であるかで災害のリスクは異なってきますので、建物の所在地はとても重要な条件の一つになります。

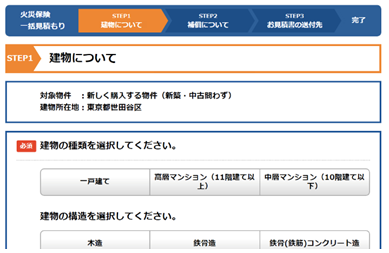

4.建物の種類を選択します

一戸建てであるか、高層マンションであるか、また中層マンションであるかを選択します。建物の種類によっても災害のリスクは異なってきますので、保険料は変わります。

5.建物の構造を選択します

建物構造は、とても重要な判断材料となります。木造であると、コンクリート造りよりも火災や、地震に弱いとお分かりいただけると思います。

鉄骨造りも強度的には、木造とコンクリートの間と一般的には判断されます。

6.建物の耐火区分を選択します

耐火区分とは、「建物がどれだけ火災などに強いか」を示します。

マンションなどは、耐火、準耐火構造になっていることが多いですが、「戸建てだと確認が必要」です。サイトでも確認できる資料の記載があります。

建物の購入時に建築確認申請書を受け取っているはずなので、そちらをご確認頂けると分かるかと思います。

確認できるなら、購入した不動産屋や建築事務所などに問い合わせてもいいかもしれません。

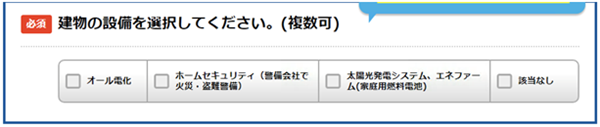

7.建物の設備の選択です

オール電化や、ホームセキュリティ、太陽光システムなどを取り入れてるご家庭が増えていると思います。

そのようなご家庭は火災などのリスクが比較的低いと判断され、火災保険料から「最大20%の割引」を受けることができる場合があります。

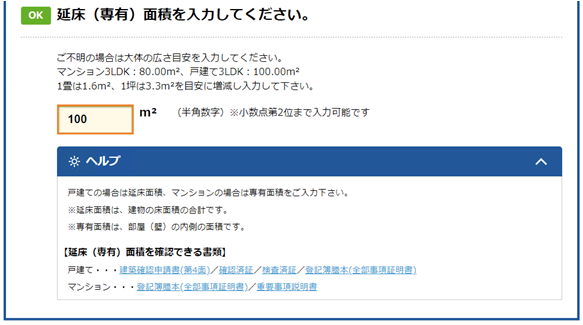

8.建物の延べ床面積を入力します

延床面積は、戸建てなどでは、フロアー全部の床面積を合計したものです。マンションなどのワンフロアーでしたら、そのまま専有面積を入力すれば大丈夫です。

詳しく説明も書いてありますので、そちらをご確認いただいて入力して頂くといいと思います。

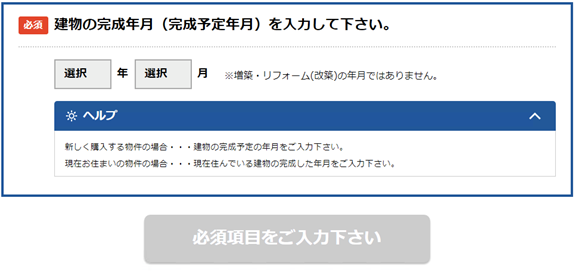

9.建物の完成年月日も入力します

建物の古さは、火災保険の保険料を算出するのに重要な条件となります。

「建物の完成の日」ですので、リフォーム工事の日ではありません。大がかりなリフォームをして古いお家に住む方が多いですが、間違わないようご注意ください。

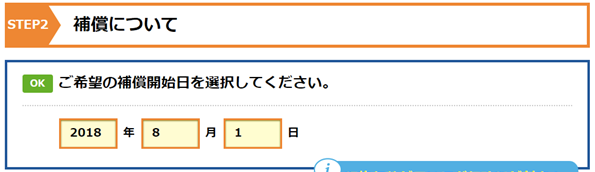

10.希望の補償を選択していきます

まずは、補償開始日を選択します。補償開始日は、これから住み始める方は要注意です。

なぜなら、建物の購入をして、住み始める方は必ず「建物の引き渡し日」を火災保険の開始日にしておかないと、住み始める前に起こった突然の火災により家が消失して、ローンのみを支払う事態があるからです。

11.保険期間の選択です。最小1年から、最大10年まで選択することができます

つい数年前まで、最長36年の長期契約が可能で、住宅ローンを35年で組む方は、35年というスーパー長期で加入する方がとても多かったです。

なぜかというと、火災保険は、災害時に住宅ローンの支払いを補填するという意味合いが大きかったという点と、「長期で契約すればするほど、保険料が割引」を受けることができたからです。

しかし、近年、昔ではあまり見られなかった、ゲリラ豪雨や竜巻、まだ地震の震度もどんどん高くなっていて「保険会社の想定を超える規模」が増えてきています。

保険会社の負担が大きくなっていっているのと、災害の内容も時代で変化して行っているので、30数年という長期の契約は時代にそぐわないものとなりました。

そのため、2015年から保険期間は、「最大10年まで」と日本損害保険協定にて定められました。

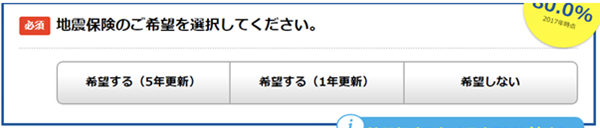

12.地震保険を付帯させるかどうかの選択です

地震保険は、火災保険に加入することで付帯させることができます。それなので、単独で地震保険に加入することはできません。

地震大国日本で大地震も予測されている地域がとても多いです。持ち家の方は、特に「加入しておく方が良い」かもしれません。

火災保険は、地震保険を付帯しておかないと、地震による火災や倒壊を補償しません。また、補償期間も「最長5年」になり、以後は更新の手続きが必要です。地震保険は、補償内容も火災保険より少なくなります。

しっかりとご確認して頂き、分からない方は「あなたの火災保険/イッカツ」の相談窓口へや、各保険会社へご相談頂けたらと思います。

13.耐震等級の選択です

築年数の浅い分譲マンションは、耐震等級2に該当する物件が増えてきいていますので、是非契約時の書類を見返して頂けたらと思います。

また一般的な一戸建てですと、耐震等級のがいとうするものは少ないと思いますが、長期優良住宅といわれたものは、耐震等級2に該当します。こちらも是非ご確認頂けたらと思います。

参考資料の紹介も記述してくれていますので、是非ご確認ください。

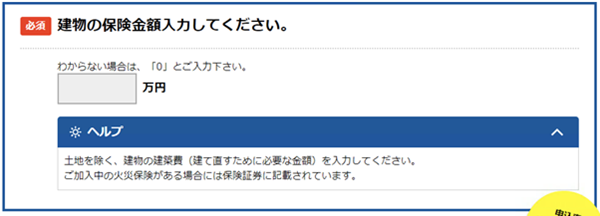

14.建物の保険金額の記入です

土地代を除いた購入金額がわかると参考にしてもらえます。また、いくらにしたらよいのか分からない場合は、是非「あなたの火災保険/イッカツ」の相談窓口へご相談ください。

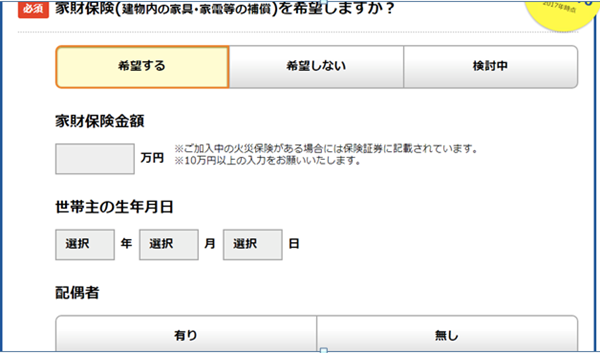

15.家財保険の加入を希望するかどうかを選択し、希望する場合は保険金額などの記入をします

また、建物が倒壊してしまうほどの災害にあった場合には、家財にも補償をつけてますと、家財の保険金も建物の再建に充てることができます。(もちろん、家財も損害を被った場合です)

家財は別に補償が無くてもいいと思われている方も、今一度検討し直してみてもいいかもしれません。

16.お得な情報を希望するかどうかの選択があります

選択はこちらで最後です!

17.選択は終了です

あとは、見積書の送付先の内容を記入します。

18.見積もり依頼完了です

これで見積もりが届くのを待つのみです。

19.最後に会社案内があります

相談ごとや、急いで見積もりがほしい旨を伝えたい場合は、下記の電話番号へご連絡してみて下さい。丁寧に応対して頂けます。

20.翌日

見積もりをすると、翌日に補償内容のなどの詳しい内容の確認の連絡があります。もっとこうしたい、ああしたいなどの要望がある場合は是非お伝えください。

また、希望があれば「無料でFPの資格をもつ相談員」の方と面談することができ、直接気になることの相談ができるそうです。

地域によってできない場所もあるかと思いますので、是非ご確認頂いて、必要な方は無料ですのでサービスを利用して頂けたらと思います。

21.見積もりがメールにて到着!

私の希望する条件から、3社の火災保険会社を選択し、見積もって頂けました。

| 保険会社名/保険商品名 | 金額 |

|---|---|

| 朝日火災/ホームアシスト | 371,550円 |

| 損保ジャパン日本興亜/THEすまいの保険 | 422,490円 |

| あいおいニッセイ同和損保/マイホームぴたっと | 413,160円 |

全て長期一括払いの保険料です。一番安いのは朝日火災ですが、各社細かい補償内容やサポートが変わってきます。

保険料の安さだけにこだわらず、補償内容等を比較してみましょう。

3社を比較しよう

希望条件

補償金額

地震保険も希望しました。

| 保険金額 | 建物 | 1,500万円 |

|---|---|---|

| 家財 | 300万円 | |

| 地震保険 | 建物 | 750万円 |

| 家財 | 150万円 |

見積もり条件

地震保険割引は、築年数が浅いと割引が受けることができます。

| 保険始期日 | 2018年8月1日 |

|---|---|

| 契約年数 | 10年間 |

| 地震保険契約年数 | 5年間 |

| 所在地 | 東京都 |

| 構造 | H構造(木造、非耐火構造の戸建て) |

| 地震保険割引 | 建築年割引10% |

| 建築年月 | 2018年8月 |

| 面積 | 100㎡ |

希望の補償内容

火災、落雷、破裂、爆発

自身で発生させてしまった火災、また隣家などからのもらい火による火災の補償落雷、またガスボンベなどの爆発による火災も補償します。

家財の補償を付けていれば、落雷などによりパソコンが故障してしまった場合なども保障してもらえます。

風災、雹災、雪災

台風などの暴風による屋根や外壁の損害、また雹や雪による損傷を補償してもらえます。

水災

大雨や洪水などにより、床上浸水による損害を受けた場合、また土砂災害なども補償してもらえます。

盗難、物体落下、水濡れ等

自宅に泥棒が侵入した際に、ガラスを割られた、鍵を壊されたなどを補償してもらえます。

また、飛行機などからの落下物、飛んできたボールなどにより、窓ガラスや外壁など損傷を受けた場合に補償を受けることができます。

破損、汚損等

重いものを、うっかり床に落としてしまい、床に穴を開けてしまった、また家財ならテレビをうっかり転倒させ故障してしまった場合なども補償を受けることができます。

地震による倒壊、津波、噴火、火災

地震による補償は、火災保険とは別途地震保険の契約が必要です。また。火災保険に加入しないと加入することができません。

補償内容や補償額は、火災保険よりもかなり限定されますが、地震による火災や建物の損壊などは、火災保険のみでは補償をうけることができませんので、持ち家のかたは、加入をオススメします。

また保険期間も5年が最長になりますので、以後は更新手続きにより補償を継続することになります。

3社からの見積り結果

| 保険会社名/保険商品名 | 火災保険の保険料 | 地震保険の保険料 | 保険料合計 |

|---|---|---|---|

| 朝日火災/ホームアシスト | 240,690円 | 130,860円 | 371,550円 |

| 損保ジャパン日本興亜/THEすまいの保険 | 記載なし | 記載なし | 422,490円 |

| あいおいニッセイ同和損保/マイホームぴたっと | 267,800円 | 145,360円 | 413,160円 |

3社どちらも、基本の補償は同様に補償されるという結果になりました。補償内容によっては、免責金額が設定されているものがありました。

免責金額とは、災害にあい、補償を受ける際、補償金額から免責金額を差し引いた金額が支払われることになります。免責金額は0円、5千円、3万円、10万円など火災保険会社によって設定が異なっています。

免責金額を高く設定しますと、保険料は安くなり、免責金額を0円や、安く設定しますと、保険料は高くなります。

| 保険会社名/保険商品名 | 免責金額等 | |

|---|---|---|

| 朝日火災/ホームアシスト | 破損・汚損の場合免責1万円という試算になってます。 | |

| 損保ジャパン日本興亜/THEすまいの保険 | 家財の支払限度額は50万円までとなってます。 | |

| あいおいニッセイ同和損保/マイホームぴたっと | 破損・汚損の場合免責3千円という試算になってます。 | |

ご自分のライフプランに合わせて設定するといいかもしれません。

オプション補償

上記条件で申し込むと、基本補償などの災害や事故時に支払わる損害保険金とは、別に災害に際してかかった費用を支払ってもらえる補償です。

各社で補償の内容や、補償金額は異なっています。個別で確認していく必要があります。

朝日火災/ホームアシストで補償されるもの

- 地震火災費用

- 災害時諸費用

- 緊急時仮住まい費用(建物のみ)

- 水道管修理費用(建物のみ)

- 鍵交換費用

- 損害防止費用

- 全損の場合の特別費用(建物のみ)

損保ジャパン日本興亜/THEすまいの保険で補償されるもの

| 地震火災費用保険金 | 保険の対象の保険金額×5% |

| 残置物片付け費用保険金 | 実費(限度額は損害保険金の10%まで) |

| 水道管修理費用保険金 | 実費(限度額は10万円まで) |

| 臨時費用保険金 | 損害保険金×30%(限度額は300万円まで) |

あいおいニッセイ同和損保/マイホームぴたっと

事故時諸費用特約

- 損害保険金が支払われる場合に発生する諸費用を補償

- 損害保険金×20%、100万円まで

災害緊急費用特約

- 火災、落雷、破裂、爆発による損害の結果、支出した仮修理や仮住まいにに要した、費用などを補償してくれます。

- 実費(保険金額×10%または、100万円のいずれか低い額まで)

地震火災費用特約

- 地震などを原因とする火災で建物が半焼以上となった場合に補償してくれます。

- 保険金額×5%(300万円まで)

防犯対策費用特約

- 不正侵入を伴う犯罪行為が発生し、その再発を防止するために支出した費用を補償してくれます。

- 防犯機器等:実費分(20万円が限度)

- ドアロック:実費分(10万円が限度)

事故時諸費用

事故や災害があった際に、基本補償などの損害保険金とは別に、支払割合を乗じて、損害保険金に上乗せして補償してくれるものです。

金額や、支払割合は各社異なりますので個別に確認が必要です。

費用保険金

費用保険金とは、災害や事故が起きた際に、その災害などの拡大を防止しようとした際に、費やした費用を損害保険金とは別に補償してくれるものです。

火災が起きた際に、自身の消火器を利用した場合、新しい消火器の再取得費用を支払ってもらえます。

この他にも、各社異なった、補償やサービスがありますし、免責金額などの設定は自分に合ったプランで検討し直すことができます。

これらの内容をふまえて、自分に適した保険会社、補償内容、保険金額よりどの火災保険にするか決断するといいでしょう。

ちなみに私は、この3社の中では朝日火災のホームアシストが自分に合っているなと考えました。そのわけは、価格が1番安く、他の会社との補償内容もさほど変わらないように思えました。

損保ジャパンの費用保険金などの補償が手厚いところはとても魅力的でしたが、朝日火災の免責金額も、破損・汚損の場合の1万円だけなので、災害時の出費も比較的安心かなと思うところと、保険料の安さで、朝日火災が1番いいと判断しました。

まとめ

いかがでしたでしょうか。

火災保険の一括見積もりサイト「あなたの火災保険/イッカツ」を利用すれば、とても簡単に、しかも数日で、多くの保険会社から判断することができましたね。

これだったら、住宅の購入の契約があったり、住宅ローンの検討があったりしても、それらと並行して、落ち着いてしっかりと判断することができるのではないでしょうか。

火災保険は、万が一の時を思って加入する保険です。しかし、保険の内容も、加入した事実も忘れている方がたくさんいます。

せっかく加入したのですから、請求ができる際に請求をしないのはとってももったいないです。そして、忘れてはならないのは、

有効に使えれば、家計的にも救われ場はたくさんあるかと思います。

しっかりと、正当に請求するためにも、火災保険会社を比較し、補償内容を把握して保険料などを比較検討したうえで、自分の判断で決断することがとても重要です。

そのためにも、こちらのサイトは使わない手はないでしょう!是非、一度火災保険一括見積もりサイト「あなたの火災保険/イッカツ」をお試しください。