火災保険の加入を検討されている方で、こんな悩みはありませんか?何から比較したらいいのかなど、火災保険を扱う保険会社は国内のものだけでも50社を超えます。

また海外の大手損害保険会社の火災保険も今は簡単に検討、加入することもできるため果てしない検討対象の保険会社は果てしなく多いです。

また、保険会社の中にも補償のプランはたくさんあり、なにが自分に必要か、また具体的にどのように補償してもらえるかなど一社一社個別に検討していると何か月かかるか分かりません。

今回はそんな方のため、全く検討したことが無い、または一から見直してみたいという方にとってもオススメのものを紹介したいと思います。

目次

- 1 火災保険一括見積もりサービス

- 2 火災保険一括見積もりサービスの概要

- 3 SBIホールディングス「保険の窓口/インズウェブ」

- 4 保険の窓口インズウェブへ見積もり請求してみましょう!

- 4.1 1.保険の窓口インズウェブのサイトを開きましょう!

- 4.2 2.さっそくお見積り情報の入力を開始します。

- 4.3 3.建物の形態を選択します。

- 4.4 4.建物は何階建てであるかを選択します。

- 4.5 5.建物の所在地はどこかを選択します。

- 4.6 6.建物の延床面積を記入します。

- 4.7 7.建物の建築年月日を選択します。

- 4.8 8.建物の使用方法を選択します。

- 4.9 9.住宅ローンを利用しているか、また利用する予定かを選択します。

- 4.10 10.建物の構造について選択します。

- 4.11 11.オール電化住宅建物であるかどうかを選択します。

- 4.12 12.ホームセキュリティに加入しているかどうかを選択します。

- 4.13 13.風災補償を希望するかどうかを選択します。

- 4.14 14.水災補償のを希望するかどうかを選択します。

- 4.15 15.盗難補償をきぼうするかどうかの選択をします。

- 4.16 16.建物外部からの、物体の落下、飛来、衝突補償希望するかどうかを選択します。

- 4.17 17.地震補償を付帯させるかのどうかの選択です。

- 4.18 18.建物のみの金額を記入します。

- 4.19 19.家財の補償も付けるかどうかの選択です。

- 4.20 20.火災保険の補償を開始する日を記入します。

- 4.21 21.火災保険保障期間は、1年から、最長10年まで選択することができます。

- 4.22 22.希望補償内容を入力は終了です!

- 4.23 23.見積もり依頼完了です!

- 5 一括見積もり結果を検証してみましょう!

- 6 まとめ

火災保険一括見積もりサービス

数多くある保険会社の中から、一括で代理店業務を行い、扱う保険会社の中から数社の見積もりを一括で出してもらえるサービスです。

こちらは、一度必要な希望条件などを記入し、いくつかの個人情報を記入すれば、早ければ即日、通常2、3日程度で提示してもらえます。

国内に50社以上もある火災保険会社を個別にみていくと、何日かかるか分からない作業を数日で完了してしまいます。使わない手はありません。

その前に、火災保険を検討する上で、把握しておくとより見積もり内容を検討しやすいポイントを紹介していきたいと思います。

POINT

検討可能な火災保険会社

日本国内に火災保険を扱う火災保険会社は「約50社以上」、現在は、ネットで海外の保険会社の火災保険も加入することができるため、全て検討しようと思うと「100社を超える」火災保険会社が存在します。

各火災保険会社の特徴、会社概要を知る

火災保険などは、長期で加入することが一般的です。いざという時のために、保険料を支払っているのに、倒産や合併などで、「補償内容が変更」したり、大きく「補償料が減額」されてしまうこともあるかもしれません。

その為にも、補償内容や、保険料だけにこだわらず保険会社の実態を知ることもとても重要になります。

各保険会社が扱う保険の内容を知る

火災保険を扱う多くの損害保険会社は、火災保険以外にも、

- 自動車保険

- 旅行保険

- 個人賠償保険

- 医療保険や生命保険

など、多様に扱う会社もたくさんあります。

そういったところで、火災保険やそれ以外の保険もまとめて加入すると、「保険料の割引」を受けるメリットがあることがあります。

またまとめて加入することで、手続きなどが一様になり、加入者にとっては管理しやすく、また補償内容も忘れずに把握しておくことがし易いです。

保険の具体的な内容を知る

各社火災保険の内容は、異なっています。そういったところをしっかりと比較しないと、火災保険の加入を決めることはできません。具体的には、

- 保険の対象:建物、家財、建物と家財両方かなど

- 保険の補償の内容:基本的なプランですべての災害が補償される場合や、水災や風災の補償は基本プランでは省かれているもの多くあります。

- 保険料:各社異なっています。

- 保険期間:どちらの会社も、1年から最長10年の間で選択することができます。細かな期間の設定があるかどうかは、各社異なりますので確認していく必要があります。

- 被災した時、保険金がいくら補償されるのか。

自宅の家の構造、広さ、築年数などを把握する

当然、補償を受ける建物の広さや、築年数は保険料に差が出てきます。

他にも所在地なども、地域によって災害のリスクが異なってくるため、保険料算出の重要な要件となります。

自分に必要な保障内容を検討する

自分の家に、

- 水災は必要か

- 風災は必要か

- 地震の補償を付帯させる必要があるか

など検討していかなければなりません。さらには、「家財の補償」をつけるかどうかも、多くの保険会社では自分で選択することができるため、決めていかないといけません。

加入するにしても自分の家財をいくらの補償額にするかなど、見当もつきにくいようなことも、自分で決めていかなければなりません。

以上、火災保険の検討をこれから始めようとすると、これだけのポイントを自分で把握し、判断していかなければなりません。

一軒一軒自分で調べて、判断して行こうとすると、日が暮れるどころか何日かかるか分かりません。検討に疲れ果て、火災保険に加入することも断念してしまうかもしれません。

そんな元も子もない事態をさけるためにも、火災保険一括見積もりサービスを利用することはとても有意義で、効率のいい選択といえます。

火災保険一括見積もりサービスの概要

火災保険の一括見積もりは、インタネットで検索し、ネットから簡単に申し込むことができる仕組みになっています。

もちろん多くのサービスがスマホからも申し込むことができます。まず、ご自分の自宅の構造や広さ築年数などを把握しておき入力していく必要があります。

ご自分で把握されていないようでしたら、ご自宅の購入時に不動産会社や建築会社から受け取った書類を用意して確認してみて下さい。

契約書や、建築確認申請書などで多くは確認して頂けます。それらの情報と、最低限の個人情報を記入するだけで、「数社から多ければ約10社」ほどの火災保険会社からの回答を、数日で受け取ることになります。

上記のポイントを、これらの作業だけで完了していくことができます。

また、現在、ネット上では、火災保険一括見積もりサービスは、多くの会社から提供されています。サービス提供会社も、三者三葉でそれぞれで特質をもっています。

利用するサイトによって、見積額が異なってくることもあります。

一括見積もりをしてもらうにしても、どのサイトがより信頼できるかなどを判断することも重要になります。実績があり、運営の方針がはっきりしていて、申し込みフォームの精度が高いなども重要な判断材料になります。

さらには、火災保険を扱う損害保険会社には、「代理店型」、「通販型」と分類されています。

代理店型

代理店型とは、全国に代理店を数百か所も運営していて、代理店を通じて加入する保険会社のことをいいます。

歴史もとても古い大手の保険会社や、テレビCMなども良くしている会社も多く、知名度の高い保険会社が多いです。

通販型

一方通販型、インタネットから加入することができ、代理店をもたない保険会社になります。

代理店の運営を行わない分、またテレビCMなどの大きな広告を行わない分保険料が「比較的安く」なり、近年とても「人気のある保険」となりつつあります。

一括見積もりサイトは、代理店系のみを扱うサイト、また通販系も取り入れて見積もるサイトなどサービスを提供する会社によって異なっています。

火災保険は、保険金だけではなく、災害時や事故時の対応やサービスなどの対応も重要判断材料になります。保険料の安さだけにこだわらず、近所の代理店にいつでも相談にいけるような、火災保険やも魅力的です。

あらゆる保険の形は比較するためにも、いくつかのサイトに一括見積もりを請求して、その上で検討するのが賢明かもしれません。

また一括見積もりをすることで、複数の火災保険会への質問や相談を一つの窓口で行うことができます。大幅に手間や時間がカットされますし、第3社の意見としてうかがえるのでとても安心できます。

SBIホールディングス「保険の窓口/インズウェブ」

火災保険会社の特徴や、火災保険の特性を理解しすることがとても重要です。

そしてそれが一括でできるのが一括見積りサイトです。火災保険の加入を検討される方にはとてもメリットが高いと言えます。

SBIホールディングス「保険の窓口/インズウェブ」とは

- 運営会社:SBIホールディングス

- 運営期間:2000年から(火災保険一括見積もりサービスについては、2004年2月から)

- 申込情報入力時間:約3分

- 参加保険会社:10社

- 通販型火災保険:対応

- メールにて数日で返答あり

取り扱い保険会社

- セコム損害保険

- セゾン自動車保険

- SBI損保

- 富士火災

- AIU保険

- 日新火災

- 三井住友海上

- 朝日火災

- 損保ジャパン日本興亜

- 東京海上日動

「保険の窓口/インズウェブ」の特徴

保険の窓口インズウェブは、2000年にソフトバンク・ファイナンスとアメリカの金融会社(Marsh&Mclennan Capital社)によって株式会社インズウェブの合弁会社を立ち上げて開始された保険比較のサービス会社です。

保険一括見積り一括サービスでは第一人者で、また火災保険だけでなく、自動車保険、バイク保険、生命保険など「多彩な保険商品の一括見積もりサービスを提供」しています。

利用実績も業界トップであり、申し込みフォームも非常に簡易にかつ適切にプランを選らべるよう工夫されています。

また、取り扱い保険会社も、代理店型だけでなく、通販型もカバーしているので幅広い保険会社での比較が可能となります。

「保険の窓口/インズウェブ」のメリット

申込みフォームの入力時間は最短で3分で完了できる、洗練された工夫だされています。「適切な補償プランを提示」してくれるので、個別で見積もりを取り直すことはあまりせずに済みます。

通販型も扱っているので、適切な補償プランで「保険料を少しでも安くしたい」と考える方にもオススメです。もちろん国内大手損保も扱っているので、一度で幅広く検討できます。

保険に特化した大手一括見積専門のサービス会社であり、保険に専門性があるため、プラン選びなどの解説も分かり易く、見積もり内容の質がとても高く信頼性があります。

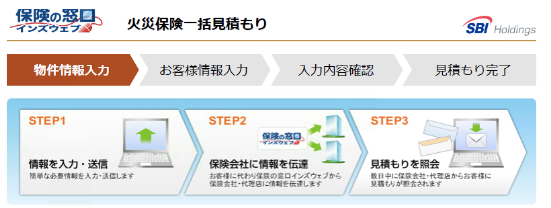

申し込みフォーム入力の流れ

1.見積り内容の選択

- 新しく購入する建物かどうか

- 建物の形態(建物は戸建てか、マンションであるかなど)

- 建物の階数

- 建物の所在地

- 建物の延べ床面積

- 築年数

- 住宅ローンの利用があるかどうか

- オール電化住宅であるかどうか

- ホームセキュリティがあるかどうか

- 風災補償を希望するかどうか

- 水災補償を希望するかどうか

- 盗難補償を希望するかどうか

- 家財保険も加入するかどうか(希望する場合は希望の補償金額)

- 補償開始希望日

- 補償期間

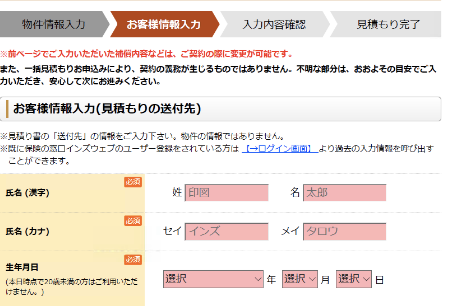

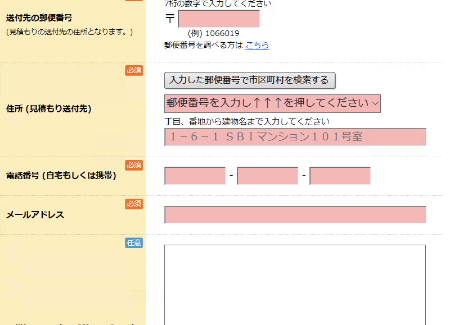

2. 個人情報の入力

- 氏名

- 生年月日

- 性別

- 送付先の住所

- 電話番号

- メールアドレス

- 備考

3.入力完了

4.数日でメールで見積もりを受け取る

以上で、一括で複数社の見積もりの申請を完了することができます。

実績は業界トップであるがゆえ、入力項目などはとても選択、入力しやすいよう工夫されでいます。ほどんどがタブによる操作なので、クリックするだけでほとんど終了します。

また、ほとんどがクリックのみで操作できるため、スマホやタブレットからでも簡単に入力、申し込むことができます。

アドバイス情報を表示する機能もあり、迷ったときはそちらを参照し、決めることができるようにもなっています。

見積内容で選び方や選択方法で迷う余地がある項目はそれぞれ、入力フォームにアドバイス情報を表示する機能を搭載しています。

火災保険に加入したいけど、補償プランの選び方が分からない方でも安心して利用できます。

保険に特化した一括見積もりの専門の会社ならではの、簡単で適格な申請方法は、初めての方でも安心でストレスなくでき、とてもオススメです。

火災保険が全く分からない方には、「最も早く」、「簡単に」、「適格に」火災保険を把握する手段だといえます。ぜひ一度、気軽に見積もりの申し込みをしてみましょう。

保険の窓口インズウェブへ見積もり請求してみましょう!

1.保険の窓口インズウェブのサイトを開きましょう!

一括見積もり申込みをクリックします!

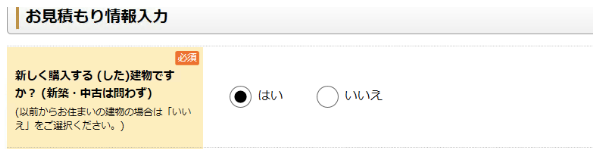

2.さっそくお見積り情報の入力を開始します。

まずは、保険の対象となる建物は、新しく購入した物件か、既に住んでいる物件かを選択します。新築か中古は問いません。現在火災保険にすでに加入しているかなどを考慮するものです。

3.建物の形態を選択します。

「戸建て」か「マンション」を選択します。建てかマンションかでは、災害のリスクが異なりますので「とても重要」な選択項目になります。

ちなみに、マンションの方が建物の強度が一般的に高いため、保険料は比較的安くなります。

※今回は、購入を対象とした案内になりますが、「保険の窓口/インズウェブ」では、賃貸の方も見積もり可能ですので、賃貸での見積もりが必要な方は、こちらで賃貸の方をクリックして下さい。

4.建物は何階建てであるかを選択します。

1階、2階、3階、4階以上かの4つから選択します。

5.建物の所在地はどこかを選択します。

火災保険は、「都道府県によって」保険料が異なっています。なぜなら、災害のリスクは地域によって異なるからです。

地震がおこりやすい地域、豪雨に見舞われやすい地域、また火災などの現場まで、消防車が早く到着できる地域かなども考慮されます。

消防車の数など、消防施設がどれほど充実しているかも、保険料の査定には重要な判断材料となります。

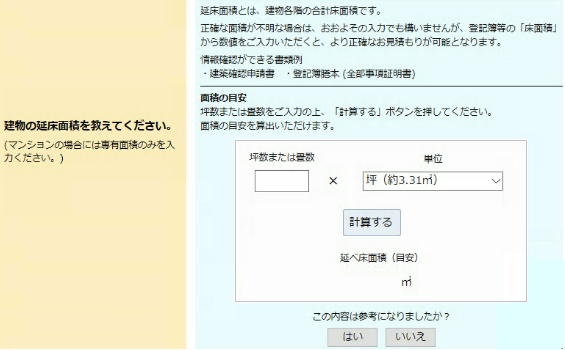

6.建物の延床面積を記入します。

建物の広さによって、補償が変わるので保険料も異なってきます。延床面積とは、各フロアーの面積を全て足しあわせたものになります。

マンションなど場合は、専有面積をそのまま記入すれば大丈夫です。

延床面積の確認方法という項目があります。そちらをクリックしますと、坪数または、畳数を記入すると、㎡数に換算してくれます。分からない方は試してみて下さい。

7.建物の建築年月日を選択します。

建物は古ければ古いほど、保険料は高くなりますし、築年数が浅ければ浅いほど、保険料は割安になります。古ければ、建物の強度は一般的に弱くなっていきますので当然といえます。

8.建物の使用方法を選択します。

居住用、店舗併用住宅、また賃貸などに貸し出すようなどの空き家という項目もあります。

9.住宅ローンを利用しているか、また利用する予定かを選択します。

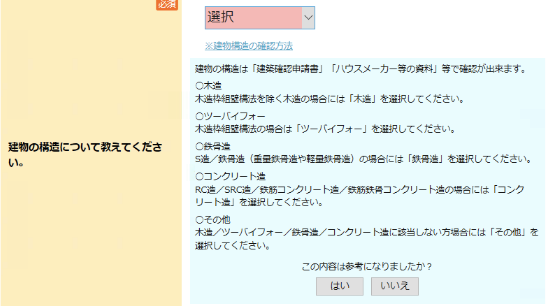

10.建物の構造について選択します。

木造、ツーバイフォー、鉄骨造り、コンクリート造り、その他の選択項目があります。建物が木造であるかなどは、保険料の算出にとても重要な判断材料になりますので、必ず選択しなければなりません。

建物構造の確認方法をクリックすれば、それぞれの項目を詳しく説明してくれています。ちなみに、「木造が一番災害のリスクが高い」とされ保険料は高くなります。

そしてコンクリート造りが一番災害に強いとされ、保険料は比較的お安くなります。戸建てでは主に木造が多く、マンションでは鉄骨造りやコンクリート造りが多いです。

建物構造が分からない方は、建物購入時などに不動産会社や建築会社などから受けとった、「建築確認申請書」などの資料を確認してみて下さい。

※こちらの見積もりのサイトでは、マンションの場合は、建物の構造の選択はでてきません。一戸建ての方のみ質問がでてきますので、回答をする必要があります。

11.オール電化住宅建物であるかどうかを選択します。

オール電化住宅だと、火災の災害リスクが比較的低くなるため、保険料の割引を受けることができる場合があります。

12.ホームセキュリティに加入しているかどうかを選択します。

ホームセキュリティを利用していれば建物の防犯性も上がるため、災害や事故のリスクが低くなると考えられます。そのため、保険料の割引を受けられることが多いです。

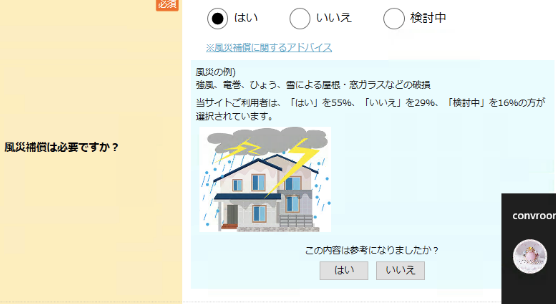

13.風災補償を希望するかどうかを選択します。

風災補償をに関するアドバイスという項目をクリックしましたら、風災補償を希望した場合の補償内容を記載してくれています。

風災補償は、台風や大雪などの際に、屋根や外壁、窓ガラスの損傷が起きることがよくあります。

マンションの方は、必要ないと選択する方も多いですが、最近は、今まであまりみられなかった、竜巻などの災害も起こるようになってます。一戸建ての方は、加入しておく方が安心かもしれません。

また、風災補償は、基本のプランにセットされている場合がほとんどです。保険料を安くしたいとお考えでしたら、風災補償を選択することができる保険会社の商品で、風災補償を付けない選択をすることが必要です。

また、どれくらいの方が風災補償を希望するかという割合も載せてくれているので参考にし、決めることができます。

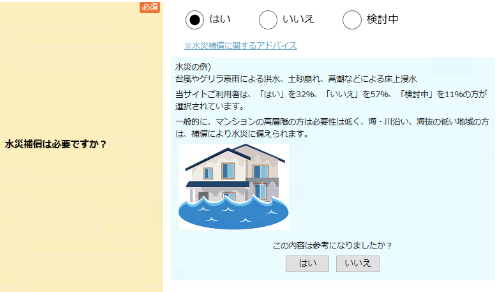

14.水災補償のを希望するかどうかを選択します。

大雨などによる、床上浸水になった場合の建物や家財の損害を保障してくれます。

床上浸水などは、マンションに居住の方は、被災するリスクが低いため補償を付けないプランも多いです。その分保険料もお安くなるので、マンションの方はしっかりと考慮する必要があります。

また、どれくらい人が希望するかの割合を載せてくれているので、参考にすることができます。

15.盗難補償をきぼうするかどうかの選択をします。

「基本プランにセット」されている保険会社のものも多いです。こちらは、空き巣に入ったときに窓ガラスを割られたり、ドアを壊されたときに補償を受けることができます。

また家財にも加入していれば、盗難にあった「家財の補償」も受けることができます。

しかし、宝石、美術品などの高額なものは、別途契約が必要になりますのでご注意下さい。こちらも、加入される方の割合を載せてくれているので参考にするといいかと思います。

16.建物外部からの、物体の落下、飛来、衝突補償希望するかどうかを選択します。

物体の落下とは、飛行機などから部品が落ちてきて建物が損傷した場合に補償をうけることができます。

また飛来とは、ボールが飛んできて、窓ガラスが割れてしまった場合、衝突とは車が家のフェンスに当たって、壊してしまったときに補償を受けることができます。

どれも日常でありそうなことなので、補償があると安心ですね。しかし、保険料はもちろんその分上がるので、しっかりと検討が必要です。

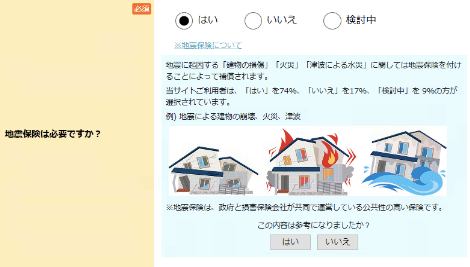

17.地震補償を付帯させるかのどうかの選択です。

地震保険は単独で加入することが出来ない保険です。火災保険を加入することで、火災保険に付帯させて加入することができます。

しかし、補償額も火災保険の半額程しか受け取ることができないものです。保険料も考慮して決断する必要があります。

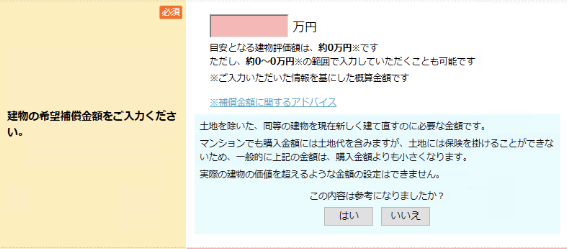

18.建物のみの金額を記入します。

災害時に建物の再建をするにはどれほどの額が必要かがわかります。住宅を購入する際に、建物だけの代金を記載したものや伺ったことのある方は、そちらを参照してみて下さい。

またどうしてもわからないときは、購入した不動産会社や工務店、建築事務所などに問い合わせてみるのもいいかもしれません。

また、建物代金のアドバイスをクリックすると、 目安になる金額を示してくれています。参考になりますのでご利用ください。

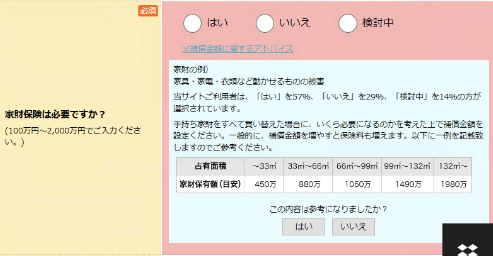

19.家財の補償も付けるかどうかの選択です。

家財の補償は、各ご家庭によって必要な補償額は異なっています。家の広さや、家族の人数に合わせてカウントするのが一般的です。

また、大して家財は持っていないという方で家財の補償を付けないという方も、もちろん多いですが、もし災害に合った際に、建物の補償は、建物の再建費用に使うと、当面の生活費などに困る場合があります。

家財の補償はそう言った際に、建物の再建費用とは別途利用することができる現金にもなりますので、そういったこともふまえて検討されるのがいいかと思います。

20.火災保険の補償を開始する日を記入します。

建物は購入する日を始期にする必要はありません。建物の引き渡しを受けた日から、売主の責任はなくなり、災害などで焼失したりしても、買主が全面的に負担しなければなりません。

なので、必ず「引き渡しを受ける日」にしておきましょう。

また、すでに加入されている方は、すでに加入している保険の終期に合わせないといけませんし、解約する必要もあるかと思うので、必ず、現在加入の保険会社に確認をとってから次の保険の契約をするようにしましょう。

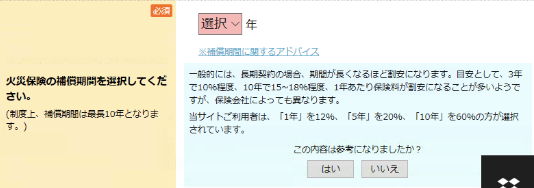

21.火災保険保障期間は、1年から、最長10年まで選択することができます。

長期になればなるほど、保険料は割引を受けることができます。

1年、2年などで短期的に見直し、近況に合わせて保険を組むのはとても有効ですが、保険料は、保険期間が長いほうが割引を受けることができます。どちらが自分に合っているか判断して決めないといけません。

22.希望補償内容を入力は終了です!

あとは個人情報の入力で終了です!

23.見積もり依頼完了です!

すぐに、登録したEメールアドレスの、受付メールが送られてきます。見積もりは1週間ほどで、届きました!

一括見積もり結果を検証してみましょう!

希望・条件

建物の情報

- 保険の対象の所在地:大阪府

- 契約の対象:アパート、マンション(共同住宅)

- 建物の用法:居住用

- 構造級別:M構造

- 建物の広さ:75㎡

- 築年数:新築

保険金額等

- 建物の保険金額:800万円

- 家財の保険金額:500万円

- 地震保険の希望:有(建物400万円、家財250万円)

- 補償開始日:2018年8月未定

- 保険期間:10年

- 払い込み方法:年払い

補償希望

- 水災補償は希望しない。

以上の内容でインズウェブ一括見積もりを依頼したら、一週間ほどで、メールや郵送にて3社から見積もりを受け取ることができました。

受け取った見積もり会社

- AIG損害保険「ホームプロテクト総合」

- 三井住友海上火災「GKすまいの保険」

- セゾン自動車火災保険「じぶんでえらべる火災保険」

各社比較

| 合計保険料()内は、地震保険料 | 基本補償 (水災補償は除く) | その他費用保険等 | |

|---|---|---|---|

| AIG損害保険 「ホームプロテクト総合」 | 73,560円 (7,770円) | ・水災、不測かつ突発的な事故の補償なし。 ・自己負担額無し | ・残存物片付け費用、地震火災費用保険金、損害防止費用保険金はいずれも補償される。 ・事故時諸費用保険金は、10%100万円まで補償される。 ・個人賠償補償1億円まで。 |

| 三井住友海上火災 「GKすまいの保険」 | 69,340円 (7,770円) | 建物の補償は免責金額10万円、家財の補償は免責金額5万円 | ・事故諸費用特約30%、300万円まで補償。 ・バルコニー等修繕費用特約は、実費(30万円まで)、地震火災費用特約(5%、300万円)。 ・個人賠償補償無い。 |

| セゾン自動車火災保険 「じぶんでえらべる火災保険」 | 78,930円 (7,770円) | 免責金額なし | ・臨時費用は1事故い敷地内に着き100万円限度。 ・失火見舞金費用はい事故につき20%まで補償。 ・地震火災費用は保険金額の5%まで補償。 ・地震火災費用は地震保険とは別途支払われる。 |

基本補償

火災、落雷、破裂爆破等

火災による建物や家財の損害を補償、また落雷や、ガスボンベなどの爆発による被害なども補償してもらえます。

風災、雹災、雪災

台風や、大雪などによる建物や家財の損害を補償してもらえます。

水濡れ

水濡れより、建物や家財に損害が発生した場合に補償してもらえます。

盗難

空き巣や、泥棒の侵入により、建物や家財に損害を受けた場合に補償してもらえます。

破損、汚損等

建物や家財に、利用することができないほどの損傷を受けた場合に補償を受けることができます。

地震保険は地震、噴火、津波による火災などを補償

地震による、建物の火災や倒壊は地震保険に加入していないと補償してもらえません。

また地震保険は、基本の火災保険の「保険金額50%」しか加入できませんので、ご注意ください。

免責金額

免責金額とは、災害に遭い、火災保険金を請求し、保険金を受け取る際、免責金額の設定があると、免責金額分を差し引いた火災保険金を受け取ることができます。

免責金額は、契約時にいくらにするか自由に選択することができ、免責金額を高く設定すると、保険料は安く済み、免責金額を低く、または0円とすると、保険料は割高になります。

まとめ

いかがでしたでしょうか。一括見積もり自体はとても簡単で、誰でもすぐに依頼することができます。

頂いた見積もり結果をこのように比較し、より自分にあったものを選択し、またさらに個別で火災保険会社に問い合わせ、設定を変更したプランを提示してもらうことができます。

何用にも利用することができる一括見積りサービスを使わない手はありません。

ちなみに、私は、この結果から、自己負担金(免責金額)がなく、必要な補償が網羅されている「セゾン自動車火災保険」に決めようと思います。

あなたの場合はいかがでしょうか。