火災保険を検討しようと思っても、火災保険ってどうやって選んだらいいかわからないですよね。

どういった保険会社があって、どのような補償を受けることができるのか。

と思われている方もいるでしょう。

今回は、一戸建てにお住まい、またはこれから購入して住もうと考えられている方が、簡単にそして最適な火災保険を選べるようお伝えしていきたいと思います。

理由はやはり、一世一代のマイホームを購入したが、火事や災害で住めなくなるのではないかという不安がどなたもあるかと思います。

「まだ住宅ローンもたっぷり残っているのに。」

と誰もが不安に思うはずです。再建する費用が心配にならないほどの、資産や預貯金のある方はほんの一部の人です。

多くの方が、35年ほどの住宅ローンを組み、地道に住みながら返済して行こうと考えている方がほとんどです。

しかし、そのような方が、火災でマイホームが焼失してしまったらどうでしょう。

住宅ローンの支払いに、仮住まい費用、再建費用と自分の不始末でなったわけでなくても、こういった場合は全て自分で負担していかなければなりません。

そのようなときの為に加入するのが火災保険です。なので火災保険はとても重要な保険ということがお分かり頂けます。

こういった不安があり、ほとんどの方が火災保険に加入し、加入率はとても高い保険なのに、実際に火災保険の保険金を請求される方はほとっても少ないのです。

しっかりとみなさん保険料も支払っているのに、いざ申請できるような事態になったときに申請される方はほんとに少ないのです。

多くの方が、住宅ローンを組む際に銀行に勧められるがまま、または不動産屋などに勧められるがままに加入しているので、

- どこの保険会社なのか

- どのような補償なのか

- どういったときに申請し、保険金を受け取ることができるのか

をしっかりと把握していないのです。それでは、火災保険に加入している意味がありません。

火災保険はとても重要な保険です。また、しっかりと把握しておけば、日常の生活でも有効に使うことができる、加入者にとってもメリットの高い保険でもあります。

なので是非、今回こちらを一読いただいたみなさんには、火災保険を有効に使い、お得に日常の生活を送ってもらい、災害時などはしっかりと補償を受けれるよう、火災保険を選ぶポイントなどをお伝えしたいと思います。

火災保険は、とっても重要でそしてお得な保険です。是非自分に合った火災保険を検討してみて下さい。

目次

火災保険はそもそも必要?

火災保険の世帯加入率は、約85%(火災共済を含む)と言われている通り、ほとんどの方が加入していますが、

と思っていたり、

なんて思って、加入しなかったり、適当に選択した火災保険に加入し、なんの補償が付いているのかなど全然把握していないという方も多いのではないでしょうか。

それでは、火災保険に加入し、また補償内容を把握しておくべき理由を解説していきたいと思います。

火災保険の必要性

火災保険は、万が一火災が起きたり、災害が発生したりし、自宅や家財に損害を被った場合に補償をうけることができます。しかし、火災保険は、そういった火災や自然災害などによる被害のみを補償してもらうものではありません。

大半の方が誤解されていたり、認識されていないようですが、火災保険は、日常の些細な事故や、うっかりとしたミスによる損害も補償してもらえ、補償の幅はとても広く充実しています。

火災保険に入っていれば、日常の生活から、万が一の災害のときまでご家族みんなを守ってくれる保険なのです。

また、火災や災害は、自分たちだけで防げるものではありません。

災害に関しては、自然災害などですので、誰にも予見はできませんし、防災というものはできても防ぎようがありません。

また火災も、自分たちが発火させた場合だけではありません。近隣から発生した火災で、自宅まで延焼した場合もあります。

そういった場合の補償は、火災を発生したものに重過失がない限り、その者に損害の賠償を請求することができません。

自分のミスで火災を発生させたわけでもないので、自宅が全焼したとしても、自分が火災保険に加入していなければなんの補償も受けることができません。

火災に遭う確率は高い?それともほ火災に遭う心配はない?

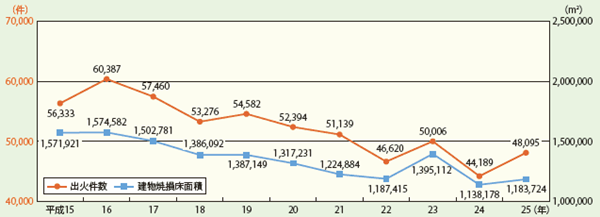

国内で年間どれほどの火災が発生しているのでしょうか。下記図表は、10年間の火災件数のグラフになっています。

出展:総務省消防庁「火災予防」

平成25年の時点で、年間の火災件数は、4万8,095件発生していることがわかります。

年間4万8,095件の火災には、山火事や、車両火災も含まれているので、住宅などの建物火災はの件数は、半数の約2万5,000件となります。

全国の世帯件数は5,600万世帯ほどなので、年間2,440世帯に1件の割合で建物の火災が発生していることになります。1年間に、ある世帯が建物の火災に遭う確率は、2,240分の1となります。

やはり、火災になんて遭うことはないのではないのか、火災保険に加入する必要はないのじゃないかと思いますよね。

しかし、その低い確率に遭わない保証はどこにもありません。確率が低いからといって火災に遭わないということはありません。万が一火災に遭ったらどのような被害にが考えられるでしょうか。

まず、命は助かってそれだけでも有難く幸運だったと思えたとしましょう。

しかし、家は幸い無事でも、室内は家具や衣服は全て消火剤や、水浸しで使えそうにありません。家電は水浸しになる、ほとんどが故障してしまっているでしょう。

幸い、建物が焼失していなかったとしても、消火活動で、室内の損害はすごいものになります。建物が焼失してしまった場合は、建物の再建費用が必要になりますが、それまでに、火災により発生した燃えカスや使えなくなったものの、撤去や廃棄費用、そして建物が焼失したとしても消滅しない住宅ローンの支払い、そして建物の再建費用です。

保険金がおりなければ、とてもじゃないけど再起不能なほどの損害が発生します。

また、近所の方へご迷惑をお掛けしたとの謝罪周りや、消火器などを使っていただいた方には、その費用も支払わなければならないでしょう。

相当の貯蓄がある方であれば問題ないかもしれませんが、多くの一般の方はそういわけにはいきません。そういった万が一の場合に、家族を路頭に迷わせないために保険が流通し、火災保険の加入率は高いものとなっているのです。

自分が発生させたわけでなく、延焼による火災でも誰も代わりに補償はしてくれません。

総務省消防庁によると、出火原因のランキング

- 1位:放火・放火の疑い(22.8%)

- 2位:たばこ(10.6%)

- 3位:コンロ(9.1%)

- 4位:たき火(7.0%)

- 5位:火遊び(3.8%)

- 6位:ストーブ(3.4%)

- 7位:火入れ(2.6%)

となっています。放火が全体の約2割です。

火災保険は補償無い内容をマスターすべし!

冒頭でも記述しましたが、火災保険の加入率は、非常に高いのですが、正当に火災保険の保険金を請求し、受け取ることができる事態になっているにも関わらず、火災保険を申請される方はほとんどいません。

万が一のときを心配し、保険料をしっかりと支払って加入しているのに、いざという時に火災保険を利用しなければ、火災保険に加入している意味がありません。

その大きな理由は、火災保険がなんであるかを把握されていないからです。

保険料を支払い火災保険に加入し、火災保険をしっかりと利用するには、補償内容をしっかりと把握しておくことが必須です。

また、火災保険は、万が一の火災や大災害のときだけ利用できるものではなく、日常生活のささいな事故やミスなどでも申請すれば補償を受けることができたり、また保険会社独自のサービスなども利用することができたりと、とってもお得に利用することができます。

火災保険に加入するなら補償内容を知らずして加入しては、加入している意味がないと言っても過言ではありません。

こちらで、一般的な補償内容を記載しますので是非把握しておきましょう。

基本的な補償

火災保険が補償するものを「保険の対象」といいます。

「保険の対象」には、「建物」と「動産」の2つがあります。戸建て、マンションなどの共同住宅、店舗などの「建物」と、建物の中にある家財、家具、電化製品などを「動産」といいます。

火災保険は、多くの保険会社で保険の対象を家財も保険の対象とするかを選ぶことができるようになっています。

賃貸住宅に関しては、「建物」の補償は、大家さんが加入する火災保険に含まれていますので、入居者は「家財」の火災保険のみに加入することになります。

それらに、なんらかの災害や事故などで損害を生じた場合に補償を受けることができます。

災害時

火災など

自分の自宅から火災を発生させてしまった場合、また近隣から火災が発生し、もらい火などで自宅も被害に遭った場合に損害を補償してもらえます。

また家財の補償にも加入していれば、家財の焼失や、消火活動により使えなくなった、家財の補償を受けることができます。

失火賠償責任法により、自分に過失などがなくて火事に遭った場合も、ほとんどの場合誰かに損害を賠償することはできませんので、火災保険はとても重要と考えられます。

落雷など

落雷により、屋根などが損傷を受けた場合、また落雷により火災が発生し、建物が焼失したりした場合に補償を受けることができます。また家財の補償にも加入していれば、家具や家電の損害も補償してもらうことができます。

破裂、爆発など

ガス漏れや、プロパンガスなどの爆発により、火災が発生した場合などで建物に損害が生じた場合に補償を受けることができます。

また、家財の補償にも加入していれば家具や家電の損害も補償してもらうことができます。

風災、雹災、雪災

台風や暴風などにより屋根瓦が飛ぶなどの損害が出てしまった場合、また雹災により窓ガラスや外壁が損傷を受けた場合など補償を受けることができます。

また、近年大雪により、屋根が損傷を受ける被害が多発しています。雪による損害も火災保険で補償してもらうことができます。

雹や暴風などで、窓ガラスが割れ、室内にも損害が出た場合に、家財の補償に加入していれば補償を受けることができます。

水災など

台風、豪雨などで川が氾濫するなどし、洪水が発生した場合に自宅が床上浸水した場合、また土砂災害などが発生した場合に補償を受けることができます。また、床上浸水などで室内にも損害が生じた場合には、家財の補償を受けていれば補償を受けることができます。

水災の補償は、補償を受けることができる場面が、床上浸水が発生した場合などとても限定されています。

こういった意味合いでも、補償内容をしっかりと把握していれば、補償を外し、保険料を節約することができ、お得に火災保険を利用することができます。

災害以外、事故などの場合

物体の落下、飛来、衝突など

外壁や庭のフェンス、また窓ガラスなどに、外部から物体が落下、飛来、衝突した場合に損害が発生すれば補償を受けることができます。

例えば、上空を飛んでいる飛行機などから、物体が落下してきて、屋根が損傷を受けた場合、また野球のボールなどが飛んできて窓ガラスを割られてしまった場合、さらには庭のフェンスに車が衝突してきてフェンスを損壊された場合などに補償を受けることができます。

漏水などによる水濡れなど

給排水設備の事故により、室内の床や壁などが損傷し、修復工事が必要になった際など補償を受けることができます。また家財の補償にも加入して入れば、水濡れによる家電の故障や、壁紙の破れ等の損害を補償してもらえます。

盗難による盗取など、損害など

泥棒や空き巣により、ドアや窓ガラスに損害を受けた場合に補償を受けることができます。また、家財の補償にも加入していれば、家具や家電を盗まれる被害などの補償も受けることができます。

しかし、高級品や美術品などの高額なものは別途契約が必要ですので、事前に保険会社へ申告しておかなければなりません。

騒擾、集団行為に伴う暴力行為

デモ活動、労働争議などによる集団での行為などで、建物や庭のフェンスなどに損害が発生した場合に補償を受けることができます。

不測かつ突発的な事故(破損、汚損など)

日常生活で起こるささいな事故による損害を補償してもらえます。

例えば、子どもが室内を走り回りテレビを転倒させてしまい、テレビを故障させてしまった場合、また掃除をしていてうっかりと床に傷をつけてしまった場合などを補償してもらえます。

以上が、多くの保険会社が基本補償としている内容です。

災害時から日常の些細な事故やうっかりとした行為による損害まで補償してもらえるということをご理解頂けたのでないでしょうか。

これらをしっかりと理解したうえで、火災保険に加入すれば、いざというときもしっかりと補償を請求することができますし、日常の生活も安心して過ごすことができ、とっても便利に火災保険を利用することができます。

一戸建てと分譲マンションの火災保険の違い

上記の基本の補償内容から、一戸建ても分譲マンションも火災や、落雷、破裂や爆発などの補償は同様に心配が必要かと思います。

しかし、一戸建ても、木造ですと火災のリスクは上がりますが、鉄筋コンクリート造りの戸建てだと火災のリスクは少し低減されますし、このような構造の違いは、保険料にも影響します。

とはいえ、火災などは、基本の補償として省く選択肢もどちらの保険会社もありませんので、一戸建てとマンションで加入するかどうか検討するなら水災、風災、地震保険といったところになるかと思います。

例えば、マンションの高層階だから水災補償はいらないという選択、また保険料を徹底的に省き、基本の補償だけにするという選択、また一戸建てだから、水災も風災も地震保険も加入し、盗難の補償も手厚くしておこうなどが考えられます。

それでは個別にどのようにみんなが加入しているのかみてみましょう。

一戸建て:風災補償(風災、雹災、雪災など)の場合

カカクコム・インシュアランス経由で加入した動向によると、契約者のなんと、8割以上の方が、風災補償に加入しています。

風災は、水災と異なり、補償の対象も幅広く、竜巻や台風いよる被害も補償されるため、年に何度も発生する台風などに備えて加入しようとする方が多いようです。

特に木造建築物の場合、被害を受ける傾向は高く、雹災などでは、窓ガラスが割れるなどの被害が良くあります。近年、大雪による屋根への被害も多く一戸建ての場合は加入している方が、保険料が高くなっても安心と言えるでしょう。

また、保険料は、大幅に上がることになりますが、いくつかの保険会社では、免責金額(自己負担額)を設定することができるので、保険料が高くなり過ぎて困るという方には、そういった設定ができる保険会社を選択するといいかもしれません。

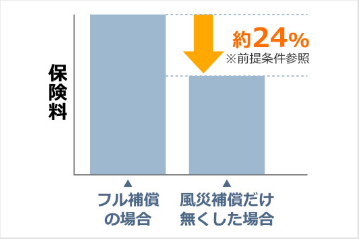

ちなみに保険料への影響は、図を見て頂きますと、風災補償を省くと、約24%の節約になります。

風災補償は、ほとんどの契約者が加入をしていることが分かりましたし、多くの保険会社では、基本補償のセットに組み込まれていることが多いです。

前提条件

- 保険会社:日新火災

- 地域:東京都

- 構造:木造(H構造)

- 専用住宅

- 延べ床面積:100㎡

- 建築年:2018年6月(新規取得)

- 住宅ローン残期間:35年

- 建物保険金額::2000万円

- 家財補償:500万円

- 払い込み方法:長期一括払い10年

- 保険期間開始日:2018年6月1日

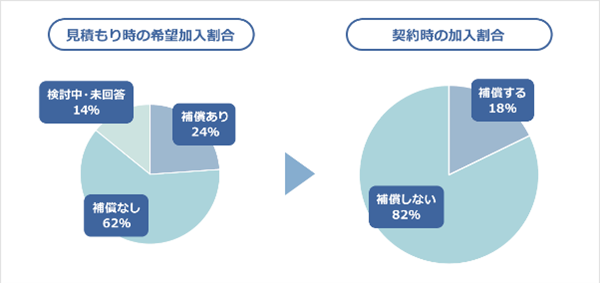

一戸建て:水災補償の場合

風災同様にカカクコムインシュアランス経由での加入の動向では、契約者の8割が水災の補償に加入しないを選択しています。

水災補償では、加入するかしないかで大幅に保険料が異なってくるのと、また水災補償は、大雨などにより洪水が発生し、床上浸水や土砂崩れがにまで及び、建物や家財に損害が生じた場合に補償を受けることができる場合と、とても補償が限定されているため、加入しないでおく方が多いように思えます。

近年は予測しがたい災害も増えていますので、多くの保険会社で、水災の補償は加入することが選択できるようになっていますが、一戸建ての場合は加入している方が安心かと思われます。

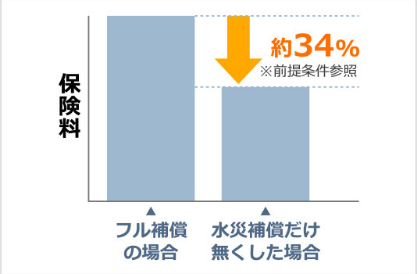

ちなみに、水災補償の保険料への影響です。こちらの前提条件の戸建てですと、3割も保険料が変わってきます。しかし、近年甚大な被害をもたらす災害が増えてますので、災害への対策として加入していても損はないかと思われます。

前提条件

- 保険会社:日新火災

- 地域:東京都

- 構造:木造(H構造)

- 専用住宅

- 延べ床面積:100㎡

- 建築年:2018年6月(新規取得)

- 住宅ローン残期間:35年

- 建物保険金額:2000万円

- 家財補償:500万円

- 払い込み方法:長期一括払い10年

- 保険期間開始日:2018年6月1日

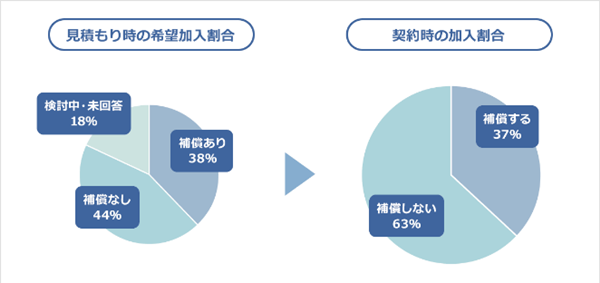

一戸建て:不測かつ、突発的な事故による損害(破損、汚損など)の場合

こちらは、災害のときに備えてというより日常のささいな事故やうっかりとしたミスに備えて加入されるかたが多い補償です。

といっても、加入動向によると、加入しないかたが半数を超えています。加入していれば安心ですが、保険料の節約のため省くという方も多いかもしれません。

しかし、加入していれば、子どもが遊んでいて家電を転倒させ故障させてしまった場合、またペットが壁や家具を破損させてしまった場合なども補償してもらうことができ、日常の生活がとても安心した余裕のある生活を送ることができます。

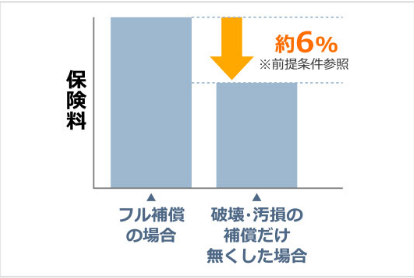

保険料も節約しても大幅に変わりませんので、安心を買うという保険の前提に立ち返り、加入しておくとお得に日常の生活が送れるのではないかと考えられます。

前提条件

- 保険会社:日新火災

- 地域:東京都

- 構造:木造(H構造)

- 専用住宅

- 延べ床面積:100㎡

- 建築年2018年6月(新規取得)

- 住宅ローン残期間35年

- 建物保険金額:2000万円

- 家財補償:500万円

- 払込方法:長期一括1払い10年

- 保険期間開始日:2018年6月1日

家財の補償について

火災保険では、補償の範囲に関して、「建物」と「家財」を補償の対象とし、多くの保険会社で、「家財」に加入するかどうか選択することができます。

上記にも記した通り、家財の補償に加入しておけば、火災や水災などの災害時以外でも、盗難の場合や、日常のうっかりとしたミスによる家電や家具の損傷の補償も受けることができます。

一戸建ての場合、家財の補償に加入しておくメリットはとても高いと考えられます。

また、家財の補償は、家財を実際に再調達するための備えとは別の意味合いでも重要と考えられています。それは、大災害などや、火災で建物を再建築しないといけない場合です。

「建物」の保険金は、住宅ローンや再建築費用に充てられ、当面の生活費や仮住まいの費用は、なんとか貯蓄などから捻出しなければなりません。

また、建物の費用も、実際に保険会社の査定により、保険金額の満額下りずに、再建築費用に大幅に足りないことになってしまう場合もあります。

そのような場合に、家財の補償にも加入しておけば、建物が再建築が必要なほどの被害がある場合、家財も焼失したり、使えない状況にあり、家財の保険金を受け取ることができるため、その保険金をひとまず、当面の生活費として使うことができます。

生活がひと段落してから、家財や家電は購入して行けばいいので、とりあえずは、家財の保険金で生活をつなぐことができるのです。

マンションですと、再建築が必要なほどの被害に遭う確率は低いと考えられますが、一戸建てはそうはいきません。いかなる災害へのリスクがあると考えれば、一戸建ての場合、家財の補償にも加入しておくのが賢明と言えるでしょう。

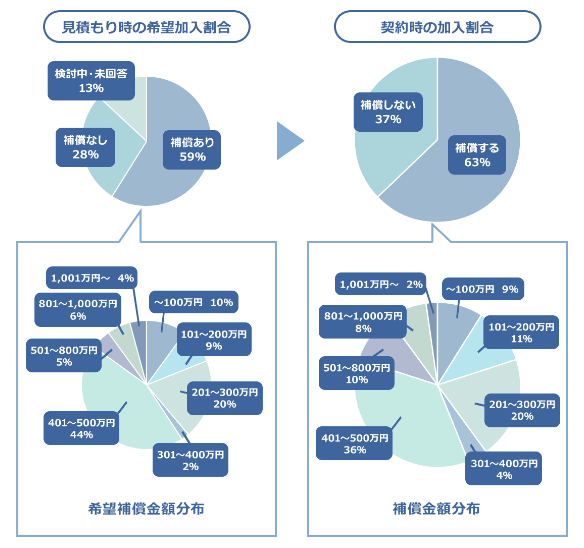

カカクコムインシュアランスの加入動向によると、一戸建て用の火災保険への加入者の中で、家財の補償にも加入した者は、約6割の方が加入していることが分かります。

また、保険金額も201万円~300万円と401万円~500万円の枠が、おおよそそれぞれ3割ぐらいを占めていて、一応加入しておこうと思われる方と、しっかりと補償を付けて置こうと考える方で分かれているように思えます。

「家財」に該当するものをご紹介します。自宅にある家財に当てはまるものがあれば、購入代金を足しあわせて、自宅の家財を合計し、目安にしてもらうといいかと思います。

家財

テレビ、冷蔵庫、パソコン、等の電化製品、テーブル、ソファ、ベットなどの家具、洋服、生活雑貨、カーテン、自転車、現金(盗難の場合のみ補償)

建物

門や塀、外壁、物置、基礎部分、車庫、浴槽、調理台、床暖房、地デジアンテナ、便器、エアコン、備え付けオーブン(エアコン、備え付けオーブンの場合は保険会社により「家財」とされる場合がある)

またどちらにも該当しないものとして、庭木、大型バイク、自動車となります。

大した家財はうちにはないと思っていても、試しに合計してみると数百万円となり驚かれると思います。

家財の保険に加入する際の、保険金額の目安にしてみて下さい。

ご自分の年齢と、家族の人数を合わせて、目安になる金額を見てみて下さい。

補償額は自分で決めることができますが、家財の合計金額を上回る補償を受けることはできませんのでご注意ください。

例えば、自宅にある家財の合計金額が800万円の場合に、1000万円の補償に加入することはできません。

また、貴金属や美術品などの高級品は、ほとんどの保険会社で再調達価額が30万円を超えると事前に申告が必要です。申告をせずに盗難などにあったとしても補償をしてもらうことはできませんのでこちらもご注意ください。

また、地震保険も加入するかどうか加入者が選択するものです。

地震による被害を補償するには、火災保険に地震保険を付帯して加入しなければなりません。つまり、地震保険は単独での加入もできないので、火災保険に加入するメリットでもあります。

日本は地震大国と言われ、近年はどんどん地震の規模も大きくなり、頻度も増えていると実感されている方も多いと思います。いつどこで、大規模な地震が発生してもおかしくないと言われる昨今、地震保険は極めて重要と考えられます。

地震保険は、保険会社と国による補償となり、通常の火災保険とは異なり、どちらの保険会社も保険料は一律となっています。

また、補償金額も火災保険の保険金額の半額となり、火災保険の建物の保険金額が2000万円の場合、地震保険では1000万円、家財の保険金額を火災保険で500万円と設定すれば、地震保険では家財の保険金額は250万円となります。

保険料を節約したい気持ちは理解できますが、火災保険も地震保険も慎重な判断が必要です。

地震保険の加入率と付帯率を都道府県別にグラフにしているものです。

出展:地震ハザードステーション

おもな都市、過去に大きな地震災害のあった都道府県を抜粋致します。

- 全国:加入率30.5%、付帯率62.1%

- 北海道:加入率23.4%、付帯率52.4%

- 宮城県:加入率51.8%、付帯率86.4%

- 福島県:加入率29.1%、付帯率72.2%

- 東京都:加入率36.7%、付帯率58.1%

- 石川県:加入率24.9%、付帯率56.2%

- 愛知県:加入率40.3%、付帯率72.9%

- 大阪府:加入率31.5%、付帯率59.0%

- 兵庫県:加入率26.7%、付帯率56.2%

- 高知県:加入率26.7%、付帯率86.4%

- 福岡県:加入率34.2%、付帯率67.2%

- 熊本県:加入率35.6%、付帯率74.3%

こちらは、平成28年度の損害保険協会の資料になります。平成28年熊本県の地震があったてめか、熊本県を始め九州地方の佐賀県や長崎県、などが高い加入率のようです。

地域によって、地震などへの危機感は異なるようですが、加入率は全国でも3割ほどになりますので地震保険重要性はみなさん感じているようです。

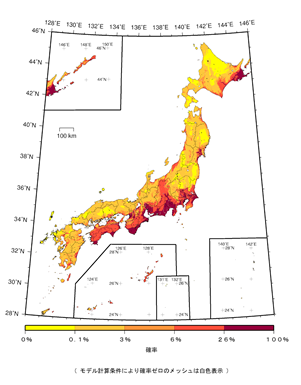

また、こちらは、30年以内に震度6以上の地震が起こる確率を、日本地図に色分けして表している表になります。東海エリアが一番確率が高く、関西から関東に掛けてのエリアが大地震が起こる可能性が高いということがわかります。

テレビなどでの報道でもたくさん報じられている首都直下型地震や、南海トラフ大地震などが当てはまると考えられ、こちらのエリアにお住まいの方は是非加入しておくことをオススメします。

さらに、こちらのエリアの方でなくても、

- 急な災害に対応できるほどの預貯金がいない方

- 住宅ローンがまだ何年も残っている方

- 被災してしまったら、収入が途絶えてしまう可能性がある方

- いざというときに頼れる親族や知人がいない方

などの方は、火災保険や地震保険にしっかりと加入しておかなければ、家族を路頭に迷わせることになるかもしれません。

戸建ては、一層災害へのリスクには配慮しておかなければいけませんので、ご家族を守ると思って、地震保険に加入しておく方がいいかもしれません。

一戸建ての構造の違い

一戸建てにも構造に違いがあり、それにより火災保険の保険料が異なってきます。

木造では保険料はより高くなりますし、一戸建てでも鉄骨造りであれば保険料はより安くなります。

火災保険料を算出するに際して、建物の構造がなんであるかで大きく変わってきます。

この構造を判断するのに使用されるのが、「構造級別」というものになります。2010年に改訂され、複雑だった構造級別もとてもシンプルになり、柱の材質のみで判断されるようになりました。

一戸建ては、T構造とH構造に分類されます。

T構造(耐火構造)

コンクリート造りの戸建て住宅(耐火建築物)、または鉄骨造りの戸建て(準耐火建築物)、省令耐火建築物に該当するツーバイフォー住宅

H構造(非耐火構造)

木造の共同住宅や戸建て住宅などで、一般的な戸建てはこちらのH構造に該当します。

ちなみに、M構造というマンション構造というものがあります。

こちらは、コンクリート造りの共同住宅になり、強度も最も強いものになりますが、一戸建てはこちらには該当しないため、一戸建ての場合は、上記T構造かH構造の2択となります。

構造級別による保険料の比率は、

同じ一戸建てであっても、T構造とH構造なら、H構造が倍の保険料が算出されることとなります。

まずは、このようにして保険料の目安を知るためにも是非、ご自宅の構造がなんであるか確認してみて下さい。

構造は、建物の購入時などに、不動産屋や建築会社、設計事務所などから以下の書類を受け取っているかと思います。そちらを確認すると記載がありますので一度確認してみて下さい。

- 建築確認済証

- 建築確認通知書

- 設計仕様書

もし、書類が見当たらない、書類があっても分からないなど不安であれば、直接不動産会社や設計事務所に連絡して教えてもらうといいです。

また、保険の申込み時、H構造の場合は、自己申告のみで申し込むことができますが、T構造の場合は、上記のいずれかの書類の提出を求められることがあります。なので、もし保険料を安くしたいならしっかりと確認が必要です。

またT構造に該当する「省令準耐火建築物」とは、住宅金融支援機構の定める使用の建物で、火災保険の構造級では、T構造の認定を受けることができます。

保険料で損をしない為にも、不動産屋や設計事務所で確認すると確実だといえます。

また古い中古住宅を購入した場合や、相続などで受け継ぎ、構造を記載したものがどうしても手に入らない場合は、自分で判断することができます。以下のステップを進むだけでT構造であるか、H構造であるかが分かりますので、是非試してみて下さい。

ステップ1

柱がコンクリート造り、もしくは鉄筋造りである。(2×4の木造軸組み工法などは木造に分類されるのでステップ2へ)

→YES:T構造へ

→NO:ステップ2へ

ステップ2

耐火建物に該当する(主要構造が、少なくとも建築物の利用者が避難するまでの間は燃え落ちることが無い性能を維持できることが要件の建物)

→YES:T構造

→NO:ステップ3へ

ステップ3

準耐火見物に該当する(木造の準耐火建物は、表面は燃えても、構造体力上支障がない大断面の建物などのこと)

→YES:T構造

→NO:ステップ4へ

ステップ4

省令準耐火建物に該当する(住宅金融支援機構で認定されているもの)

→YES:T構造

→NO:H構造

柱が木造住宅でT構造の判定を受けるには、細かい基準を満たし、耐火建物、準耐火建物、省令準耐火建物のいずれかの認定を受ける必要があります。また、2×4だけど、省令準耐火建物に認定されていないケースもあります。

構造による火災保険の価格差

一戸建てで、保険料に価格差がでるのは構造の違いによります。それでは、H構造の場合とT構造の場合の条件のみ変更し、一戸建ての火災保険の相場を見てみましょう。

T構造の場合

条件

- 建物の所在地:東京都

- 建物の構造:T構造

- 保険金額:建物2000万円、家財500万円

- 地震保険:建物1000万円、家財250万円

| 引受保険会社 | 東京海上日動 | 日新火災 | セコム損害保険 | 楽天損保 | SBI損保 | 損保ジャパン日本興亜 |

|---|---|---|---|---|---|---|

| 商品詳細 | トータルアシストすまいの保険 | 住宅安心保険 | セコム安心マイホーム保険 | ホームアシスト | SBI損保の火災保険 | THEすまいの保険 |

| プラン名 | Ⅰ | オールリスクプラン | ワイドプラン | オールリスクプラン | オールリスクプラン | ベーシック Ⅰ型 |

| 保険料 保険期間1年 | 80,660円 | 86,380円 | 71,840円 | 71,080円 | 該当なし | 75,340円 |

| 保険料 保険期間5年 | 356,780円 | 377,700円 | 317,730円 | 313,000円 | 341,820円 | 348,420円 |

| 保険料 保険期間10年 | 484,870円 | 555,550円 | 444,500円 | 432,400円 | 487,330円 | 507,130円 |

| 引受保険会社 | 東京海上日動 | 日新火災 | セコム損害保険 | 楽天損保 | SBI損保 | 損保ジャパン日本興亜 |

|---|---|---|---|---|---|---|

| 火災、落雷、爆発・破裂 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災、雹災、雪災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 盗難 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水濡れ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 騒擾など | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 落下、飛来、衝突 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 破損、汚損 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 備考 | しっかり更新特約付帯(5年以下の契約の場合) | ー | ※破損、汚損損害等補償特約付帯 | 災害時諸費用保険金補償対象外 | ー | ー |

| 免責金額 | 破損等リスクのみ5千円 | 破損等リスクのみ1万円 | 破損等リスクのみ3万円 | 0万円 | 破損等リスクのみ5千円 | 破損等リスクのみ1万円 |

| 付帯される費用保険金 | ①残存物取り片付け費用 ②損害拡大防止費用 ③失火見舞費用 ④修理付帯費用 ⑤地震火災費用(5%300万円が限度) ⑥水道管凍結修理費用 ⓻請求権の保全、行使手続費用 | ①残存物片付け費用 ②損害拡大防止費用 ③失火見舞費用 ④修理付帯費用 ⑤地震火災費用(5%300万円が限度) | ①残存物取り片付け費用 ②損害拡大防止費用 ⑤地震火災費用(5%300万円が限度) ⑥水道管修理費用 ⓻損害賠償請求権の保全・行使に要する費用 ⑧セキュリティ・グレードアップ費用 ⑨特別費用 | ②損害拡大防止費用 ⑤地震火災費用 ⑥水道管修理費用 ⑨特別費用 ⑩緊急時仮住まい費用 ⑪錠前交換費用 | ①残存物取り片付け費用 ③失火見舞費用 ⑤地震火災費用(5%300万円が限度) | ①残存物取り片付け費用 ②損害拡大防止費用 ⑤地震火災費用(5%300万円が限度) ⑥水道管修理費用 |

付帯される費用保険の詳細

火災保険の補償には、損害に対して支払われる保険金以外に、必要となった費用を補償してくれる費用保険というものがあります。

基本プランにセットされているものや、特約で追加して加入するものもあります。保険料の節約が必要であれば、こういったところを省いたりする方法もありますのでじっくりと比較してみて下さい。

①残存物取り片付け費用

火災などで、建物の燃えカスなどの不要物を撤去、廃棄する費用を補償してもらえます。建物が焼失するなどし、建物の再建費用に多額の費用がかかるため、こういいた保険金が別途受け取ることができるのはメリットが高いかもしれません。

②損害拡大防止費用

火災、落雷、破裂、爆発の事故が生じた場合に損害の発生や、拡大防止の為に支出した必要または、有益な費用を補償してもらえます。例えば、延焼を防止する為に、近隣の方の消火器を利用した場合に、再調達し、近隣の方へお返しする費用を補償してもらうことができます。

③失火見舞費用

自宅から発生した火災、爆発や破裂によって近隣の第三者の所有物などに損害を与えた場合に、その第三者へ見舞金としての費用を保険金として受け取ることができる。

④修理付帯費用

損害が生じた保険の対象を修復するために、必要な調査費用、損害が生じた保険の対象を再稼働するための点検や調整に必要な費用、損害が生じた保険の対象の代替として使用する仮設物の設置費用や、撤去費用、必要な土地の賃料の費用、そして損害が生じた保険の対象を迅速に修復するための工事に伴う残業費用や深夜勤務手当などの割増賃金の費用を補償してもらえます。

⑤地震火災費用

地震、噴火、またはこれらによる津波を原因とする火災で、保険の対象の建物が半壊以上、また家財が半焼以上の場合に補償を受ける事ができます。

⑥水道管凍結修理費用

建物の専用の水道管が凍結により損傷を受け、修理が必要となったその修理費用を補償してもらえます。凍結によるということを要します。

⓻請求権の保全、行使手続費用保険金

なんらかの損害を被り、その相手に損害賠償をできる際に、その請求権を保全するために必要な手続きをするための費用を補償してもらえます。

⑧セキュリティ・グレードアップ費用

火災、破裂、爆発、盗難により損害を受け、保険金が支払われる場合に、危険軽減の為に新たに、消火器、防犯カメラ、金庫などを購入する場合にその費用を保険金として受けることができる。

⑨特別費用

損害保険金の支払額が1回の事故で保険金額に相当する額に達し、保険契約が終了した場合、その保険金とは別途、損害保険金×10%(1事故につき200万円が限度)として受け取ることができる。

⑩緊急時仮住費用

火災などで、建物が損害を被り、そのままでは住めなくなった場合に、一時的に要する住まいの費用やペットを預かってもらう費用などを保険金として受け取ることができる。

⑪錠前交換費用

鍵が盗まれて、防犯のため鍵を交換をした場合にその費用を補償してもらえます。

その他、各保険会社によって異なりますが、水回りのトラブルや、カギの解錠サービス、トイレの故障の対応など独自のサービスを提供している保険会社があります。保険会社の比較の際にこういったサービスが必要であれば、保険会社を絞っていくことができます。参考にしてみて下さい。

H構造の場合

戸建てのH構造が火災保険の中では、保険料が一番高額になります。参考にしてみて下さい。

他の条件は上記、T構造の場合と同じです。

| 引受保険会社 | 東京海上日動 | 日新火災 | セコム損害保険 | 楽天損保 | SBI損保 | 損保ジャパン日本興亜 |

|---|---|---|---|---|---|---|

| 商品詳細 | トータルアシストすまいの保険 | 住宅安心保険 | セコム安心マイホーム保険 | ホームアシスト | SBI損保の火災保険 | THEすまいの保険 |

| プラン名 | Ⅰ | オールリスクプラン | ワイドプラン | オールリスクプラン | オールリスクプラン | ベーシック Ⅰ型 |

| 保険料 保険期間1年 | 80,660円 | 86,380円 | 71,840円 | 71,080円 | 該当なし | 75,340円 |

| 保険料 保険期間5年 | 356,780円 | 377,700円 | 317,730円 | 313,000円 | 341,820円 | 348,420円 |

| 保険料 保険期間10年 | 484,870円 | 555,550円 | 444,500円 | 432,400円 | 487,330円 | 507,130円 |

| 引受保険会社 | 東京海上日動 | 日新火災 | セコム損害保険 | 楽天損保 | SBI損保 | 損保ジャパン日本興亜 |

|---|---|---|---|---|---|---|

| 火災、落雷、爆発・破裂 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災、雹災、雪災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 盗難 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 水濡れ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 騒擾など | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 落下、飛来、衝突 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 破損、汚損 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 備考 | しっかり更新特約付帯(5年以下の契約の場合) | ー | ※破損、汚損損害等補償特約付帯 | 災害時諸費用保険金補償対象外 | ー | ー |

| 免責金額 | 破損等リスクのみ5千円 | 破損等リスクのみ1万円 | 破損等リスクのみ3万円 | 0万円 | 破損等リスクのみ5千円 | 破損等リスクのみ1万円 |

| 付帯される費用保険金 | ①残存物取り片付け費用 ②損害拡大防止費用 ③失火見舞費用 ④修理付帯費用 ⑤地震火災費用(5%300万円が限度) ⑥水道管凍結修理費用 ⓻請求権の保全、行使手続費用 | ①残存物片付け費用 ②損害拡大防止費用 ③失火見舞費用 ④修理付帯費用 ⑤地震火災費用(5%300万円が限度) | ①残存物取り片付け費用 ②損害拡大防止費用 ⑤地震火災費用(5%300万円が限度) ⑤地震火災費用(5%300万円が限度) ⓻損害賠償請求権の保全・行使に要する費用 ⑧セキュリティ・グレードアップ費用 ⑨特別費用 | ②損害拡大防止費用 ⑤地震火災費用 ⑥水道管修理費用 ⑨特別費用 ⑩緊急時仮住まい費用 ⑪錠前交換費用 | ①残存物取り片付け費用 ③失火見舞費用 ⑤地震火災費用(5%300万円が限度) | ①残存物取り片付け費用 ②損害拡大防止費用 ⑤地震火災費用(5%300万円が限度) ⑥水道管修理費用 |

| その他の条件 | 家財保険付帯時、家財破損支払限度額30万円 | 家財付帯時、家財破損支払限度額30万円 | 建物新築率(築1年未満)家財付帯時、家財破損支払限度額30万円 | 家財付帯時:高額貴金属など100万円、破損等支払限度額50万円 |

いかがでしょうか。

10年一括払いだと20万円から30万円もの差があります。10年ごとに更新していき、20万円を50年間余分に支払い続けることを考えると、20万円×50年間で100万円火災保険を余分に支払うことになります。

こういったことをふまえれば建築時点でも、思い切って木造はやめて鉄骨造りにするなどを考えてみるという手もあります。

大切なマイホームですので、保険料も建築費用もただ安いというところにこだわらず、長い目で見て自分たちにはどういったプランがあっているかというところを今一度見直してもらえたらと思います。

戸建ての火災保険を選ぶポイント

戸建ての火災保険は、分譲マンションに比べると保険料は一般的に高くなります。

それだけ、災害や事故、盗難などのリスクが高いと考えられますので、補償内容は慎重に選ぶ必要があります。

保険料が高額になるからといって、ただ補償を省くという選択をするといざという時、大事な補償を受けることができず、火災保険に加入している意味があまりないことにもなりかねません。

そういったことをしっかりと考え、検討することで、補償内容を忘れたりすることもなく、日常のちょっとした事故などでも火災保険を上手く利用することができ、お得に火災保険の恩恵を受けることができます。

どうせ安くはない保険料を支払い、火災保険に加入するのですから是非お得に火災保険に加入し、上手く利用してみてはいかがでしょうか。

火災保険一括見積もりサービスを試してみよう!

火災保険をしっかりと検討したいと思っても、国内でも選択できる損害保険会社は、約50社ほどもあり、その中からそれぞれのサービスなどを検討し、保険料の価格比較をするのはとても検討材料もたくさんあり、時間がかかってしまいます。

時間や労力を短縮するとっても便利なサービスをご紹介したいと思います。それが、火災保険一括見積もりサービスです。

以下に、業界大手の一括見積もりサービスを3社ご紹介致します。是非、参考にしてみて下さい。

「あなたの火災保険/イッカツ」

取り扱い保険会社

- チャブ保険

- ニューインディア

- 富士火災

- AIU保険

- 共栄火災

- セコム損害保険

- 日新火災

- 三井住友海上火災保険

- 朝日火災

- 損保ジャパン日本興亜

- あいおいニッセイ同和損保

- 東京海上日動火災保険

「あなたの火災保険/イッカツ」の特徴

運営会社は株式会社イッカツであり、住宅ローンの一括審査をメイン事業として、不動産購入、生命保険など生活面での様々な一括見積などを行っています。見積もり事業を得意としている企業ですので、火災保険の見積もりもとても信頼でき安心できます。

また、イッカツは複数の保険代理店の窓口となることができるので、保険会社員ではない第3者の立場で保険募集人として、アドバイスやプラン説明、提案をしてもらえるのでとても安心して火災保険の検討をすることができます。

また取り扱い保険会社も、外資系のチャブ保険やNIA保険から、国内大手損保会社、中堅の損保会社などとても幅広い比較ができます。

申込フォームもとても研究されていて、簡単に入力ができるよう工夫されていますし、見積書も事務的な算出ではなく、保険のプロが条件に合わせた適切なプランを検討してもらえるのでとっても便利です。

見積書は、4営業日から1週間ほでで、メールで受け取ることができ、契約手続きも郵送で行うことができ、忙しい方や時間がないけどじっくりと火災保険を検討したいとお考えの方にとてもオススメの一括見積サイトです。是非一度URLからご覧になってみて下さい。

SBIホールディングス「保険の窓口/インズウェブ」

取り扱い保険会社

- セコム損害保険

- セゾン自動車保険

- SBI損保

- 富士火災

- AIU保険

- 日新火災

- 三井住友海上火災保険

- 朝日火災

- 損保ジャパン日本興亜

- 東京海上日動火災、

「保険の窓口/インズウェブ」の特徴

保険の窓口インズウェブとは、保険一括見積サービスでは、第一人者で、火災保険以外でも、自動車保険、バイク保険、生命保険など多彩な保険商品の一括見積サービスを提供しています。

利用実績も業界トップで、その分データ力などが多彩で火災保険を検討するのに必要な情報をたくさん記載してくれていて、申込みフォームを入力する際もとてもスムーズに条件を選択していくことができます。

保険に特化した、大手イッカツ見積もり専門のサービス会社であり、大手損保会社などの代理店型だけでなく通販型の保険も検討することができます。

保険料が比較的安くなる、通販型も検討したいとお考えの方にはお勧めですし、幅広く検討ができるので、保険料だけにこだわらず多様な保険会社のプランや保険料を総合的に判断することができ、保険の比較の初心者の方にもとってもオススメの一括見積もりサイトと考えます。

「価格.com/火災保険 比較・見積もり」

取り扱い保険会社

- セコム損保

- 楽天損保

- 損保ジャパン日本興亜

- 日新火災

- 三井住友海上火災保険

- 共栄火災

- AIG損保

- セゾン自動車火災

- あいおいニッセイ同和損保

- 東京海上日動火災保険

- SBI損害保険、

「価格.com/火災保険 比較・見積もり」の特徴

運営会社は、カカクコムインシュアランスで、家電や衣料品、住宅ローンからプロバイダなどのあらゆる価格比較をすることができることで有名です。

こういったサービスでは業界最大手といえるカカクコムインシュアランスは、膨大な顧客からのデータをもとに、多彩な情報提供やコンテンツが充実していて、火災保険をこれから検討したいという方でも、簡単に火災保険がどういったもので、どのようにみんなが選んでいるのかがわかるよう記載してくれています。

見積書は、最短翌日、メールにて送付してくれ、後日、詳細な情報とともに郵送してくれます。また対面での窓口サービスもしており、場所は限られていますが、専門のアドバイザーに直接相談や提案を受けることもできます。

業界最大手ならではのサービスが受けることができるのもこちらの一括見積りサイトを利用するメリットかと思います。

勧誘のような連絡をしてくることもないので、ゆっくりじっくり比較したい方にもとってもオススメです。

まとめ

いかがでしたでしょうか。戸建ての火災保険は、より慎重な検討が必要だということがお分かり頂けたのではないでしょうか。

火災保険の検討は、内容が難しいうえ、検討材料も多いので、とても労力のかかるものではありますが、加入時にしっかりと比較検討して決断していれば、火災保険を有効に使うことができ、決して損はしない保険ということができます。

万が一の際のためだけでなく、日常から守ってくれる保険ですので是非、ご自分のマイホームのため、またご家族のため火災保険はしっかりと自分で選択し、自分に最適の火災保険を選んでみてはいかがでしょうか。