火災保険を加入する際、自分で火災保険会社を調べ、各火災保険会社の補償内容を比較し、自分に合ったプランを自分で判断して加入してますか。

火災保険に加入する際に、このように自分で調べて、自分で判断して決めるということがとても重要です。

しかし、国内に火災保険会社は多数存在していて、自力で1社ずつ検討するのはとても大変です。国内に約50社ほどの火災保険会社が存在する中、さらに補償内容は各社異なっていて、オリジナルのプランが多数存在します。

丁寧に全て把握することはとても重要ですが、自力で全てを検討するのは、時間も手間もとてもかかり、疲弊し、加入することをあきらめてしまうかもしれません。

しっかり検討することは大事ですが、火災保険に加入できなければ元も子もなくなってしまします。そのために、火災保険を一括で数社比較してくれるサービスを利用するのはとてもとても重要です。

火災保険会社の特徴から、補償内容、補償プランを比較し、まとめてくれます。

一括の見積もりの請求をするだけで、あとは提示してくれる内容を自分で把握し、数社の中から選ぶだけで済みます。

これだけで、十分に記憶に強く残りますし、自分で判断してますから、忘れ去ってしまうこともなくなるでしょう。

とても便利な火災保険一括見積もりのサービスを使ってみましょう!

目次

- 1 火災保険金の申請をなぜしないのか?

- 2 火災保険一括見積もりサイトを利用しよう!

- 3 価格.com/火災保険 比較・見積もりの申請をやってみよう!

- 3.1 1.まずは価格.COMの火災保険一括見積もりのサイトを開きましょう

- 3.2 2.戸建てか、マンションかを選択してください

- 3.3 3.建物の構造を選択します

- 3.4 4.耐火区分を選択します

- 3.5 5.耐震構造を選択します

- 3.6 6.建物の所在地を選択します

- 3.7 7.建物の利用方法を選択します

- 3.8 8.建物の延べ床面積を記入します

- 3.9 9.建物の完成年月日を記入します

- 3.10 10.住宅ローンを利用しているかどうかの選択をします

- 3.11 11.建物に該当する設備を選択します

- 3.12 12.建物の購入代金が分かる場合に購入金額を記入します

- 3.13 13.建物の希望保険金額を入力します

- 3.14 14.水災補償を希望するかどうかを選択します

- 3.15 15.風災補償を希望するかどうかを選択します

- 3.16 16.破損や汚損に対応する補償です

- 3.17 17.家財の補償を希望するかどうかを選択します

- 3.18 18.家財の補償を選択する場合にその保険金額も選択することになります

- 3.19 19.希望の補償開始日を選択してください

- 3.20 20.火災保険の契約期間を選択します

- 3.21 21.補償内容の選択は終了です

- 3.22 22.一括見積もりの申請は終了です

- 3.23 23.申込み受付メールが届きます

- 3.24 24.見積もりの回答が届きます

- 3.25 郵便にて送られてきたもの(問い合わせから2日後)

- 4 価格.com/火災保険 比較・見積もり結果比較

- 5 まとめ

火災保険金の申請をなぜしないのか?

火災保険を検討する際、火災保険会社、火災保険の補償内容、プランなどしっかり把握したうえで加入することはとても重要です。

そうでないと、火災保険の保険金を正当に請求できる際に、自分で気付くことができません。正当に請求できるときであっても、火災保険会社の方から、促してくれることはありません。

そのため、火災保険に加入する際に「自分で検討し、判断すること」がとても重要になります。

しかし、火災保険に加入する多くの方が、家を購入する際の住宅ローンを組む際に、深く検討することもなく、銀行などがすすめる火災保険に入りがちです。

家を購入する際でなくても賃貸の場合も同じです。賃貸契約を結ぶ際、仲介不動産会社に火災保険をすすめられ、そのまま加入してしまいます。

家を購入する際や、賃貸の契約をする際は、とても手続きが多く、火災保険の細かい内容を覚えておくことができないのです。

また、火災保険の保険金を請求することを忘れてしまう理由がもう一つあります。

それは、火災保険を、名前の通り火災が起きた時だけの保険だと勘違いしてしまっている方が多い事です。

火災保険、火災や大災害の時にだけ保険請求ができるものではあります。「日常のささいな事故でも補償してくれる」とても便利な保険です。

例えば、台風で屋根瓦が飛んでしまっても補償が受けられます。家財も補償の対象にすれば、自宅に空き巣などが入って家財が盗まれたり、窓ガラスを割られた際も補償を受けることができます。

もっと身近でしたら、うっかりとテレビを転倒させてテレビを故障させてしまった際にも、補償を受けてテレビを買い替えたりすることができます。

火災保険は、火災や大災害のときだけではなく、日常のささいな災害や、事故からも守ってくれる大切な保険のです。

だからこそ、しっかりと保険会社を自分で精査し、自分に必要な補償内容やプラン、さらには負担なく保険料を支払っていける保険プランを考えることはとても重要なのです。

火災保険一括見積もりサイトを利用しよう!

現在、国内には、火災保険の加入者はとても多いのですが、火災保険の保険金の請求をされる方はとても少ないです。

火災保険を加入する際は、火災保険会社の内容、保険の補償内容、プランなどを把握し、国内にたくさんある保険会社を比較し、自分に合ったプランを自分で検討し、決断して、加入することがとても重要だということはお分かり頂けたと思います。

その作業にとても便利なのが、今回ご紹介します「価格.COM」の一括見積もりです。簡単に、ご自身の住まいの内容を、案内にそって記入していくだけです。

また、価格.com/火災保険 比較・見積もりのサイトは、価格比較サイトとして「業界トップの実績」のあるサイトです。

サイトの使い方や申込み方もとても洗練されていて、クリックをしたりするだけでほとんどの申請が完了します。もちろんスマホからもできるくらい簡単な申請で、早ければ「3分程で入力も完了」します。

今回は、価格.com/火災保険 比較・見積もりの申請を私自身も実際にしてみました。一括見積もりの実際の手順、結果をご紹介したいと思います。

ぜひどれだけ簡単にできるか、どういった手順なのか、またどのように保険会社から回答を頂けるのか、参考にして頂ければと思います。

価格.com/火災保険 比較・見積もりサイトとは?

運営期間:2001年開始

参加保険会社:最大12社

年間見積もり件数:30万件突破

見積もり期間:最短翌日、メールにて回答(最短翌日から3営業日以内)

あらゆる価格の比較サービスで有名な価格コムグループのカカクコムインシュアランスが運営する火災保険一括見積もりサービスです。

また、一括見積もりするとともに、火災保険選びに「役立つ情報が充実」していて、火災保険を初めて検討しようという方にはとてもオススメのサイトです。

是非、これから加入を検討される方も、すでに加入していて見直しを検討される方もこの機会にしっかりと保険会社の内容から、各社の補償プランなどを把握してみましょう。

価格.com/火災保険 比較・見積もりの申請をやってみよう!

1.まずは価格.COMの火災保険一括見積もりのサイトを開きましょう

さっそく、「火災保険 一括見積もりの申請」をクリックができます。所有別件か、賃貸物件か該当するほうを選択してください。

※以下、所有物件を選択した場合の手順を紹介致します。

2.戸建てか、マンションかを選択してください

戸建てか、マンションかで災害のリスクは異なります。

一般的にはマンションの方が建物の強度があったりするので、災害のリスクは低く、保険料は安くすみます。

建物の構造による、災害時などのリスクが異なってきます。特に戸建ては、木造かそうでない場合の選択がいくつかありますので、不動産の契約書などを確認すると分かり易いかと思います。

分からない場合は、「わからない」を選択してください。

3.建物の構造を選択します

木造、ツーバイフォー、鉄骨造り、コンクリート造りかを選択します。

画像付きで詳しく説明してくれてますので、自身で判断ができます。もし分からない場合に、何を確認したらよいかも記載がありますので確認してみて下さい。

4.耐火区分を選択します

耐火区分は、「建物の性質」を表すものです。建築確認書類を持っていたら確認できます。

確認方法の説明もありますので参考にして下さい。

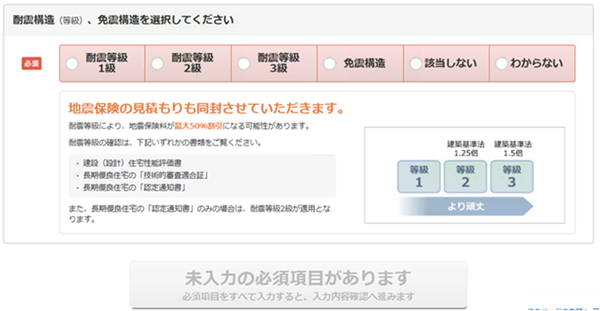

5.耐震構造を選択します

新築の分譲マンションでは、2等級が増えていて該当する方が多いかと思いますが、中古マンションや戸建ての方は、該当しない方も多いかと思います。

説明がありますので、そちらをご参照ください。

6.建物の所在地を選択します

火災保険の見積もりをするときは、「所在地は重要な入力項目」になります。というのも火災保険は、建物の所在地で「保険料が異なる」からです。

タブになっているので、クリックして選択するだけで大丈夫です。

川の災害が多い地域、雨の災害が多い地域、地震の多い地域、またこれらが少ない地域、都道府県別に保険料が決められています。

また、消防施設の充実度、や消防車の到着時間なども考慮して保険料が決められます。

7.建物の利用方法を選択します

火災保険は、居住用でなくても店舗や事務所でも加入することができます。

8.建物の延べ床面積を記入します

火災保険は、保険の対象の建物の広さによっても保険料がことなります。建物の床面積を全て足したものが延べ床面積となります。

延床面積の求め方も詳しく説明がありますので、ご参照して回答ください。

9.建物の完成年月日を記入します

分からない場合の参考資料も記載してくれてますので、参照して確認してみて下さい。建物の古さも保険料に影響します。新築の建物が一番保険料は安くなります。

10.住宅ローンを利用しているかどうかの選択をします

11.建物に該当する設備を選択します

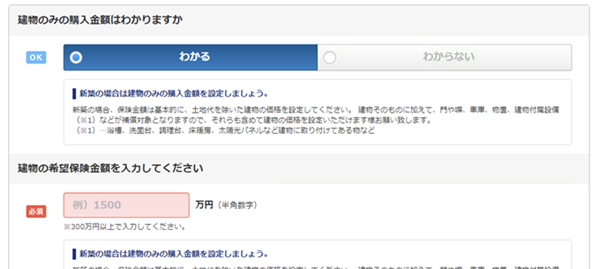

12.建物の購入代金が分かる場合に購入金額を記入します

13.建物の希望保険金額を入力します

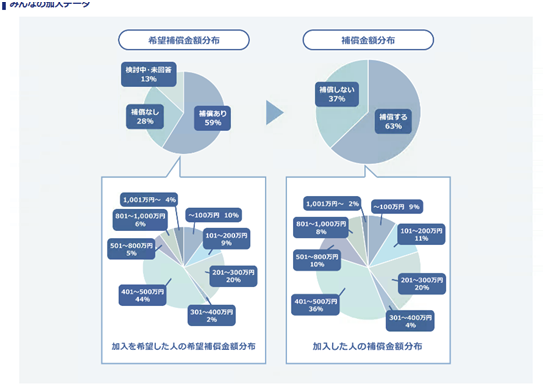

多くの方が、どれほどの保険金額で加入しているかのデータも記載してくれてますので、参考にしてみて下さい。

加入データ

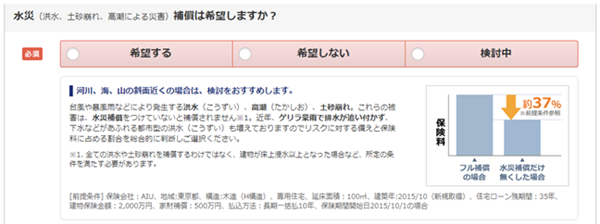

14.水災補償を希望するかどうかを選択します

火災保険によっては、選択することができます。水災補償に入ってないと、洪水による床上浸水などが補償されません。

近年、史上最高と言われる豪雨がとても多くなっています。戸建てで、河川の近くにお住まいの方は加入している方が安心かもしれません。

水災補償をつけるかどうかで、保険料は大きく変わってくるところですので、加入データなどを参考に、慎重に検討することが必要です。

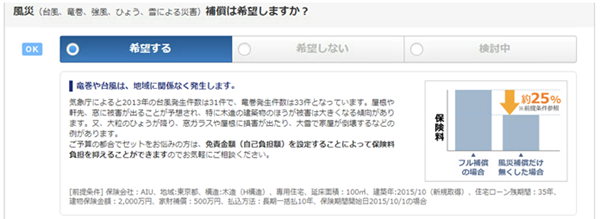

15.風災補償を希望するかどうかを選択します

風災補償も加入しなければ、当然、保険料を安く済ませることができます。

しかしながら、近年は日本列島でも竜巻などの被害が出てきているので、保険料の「節約だけを考える」と、いざという時に困るかもしれません。地域や、お家の状況に合わせて慎重な判断が必要です。

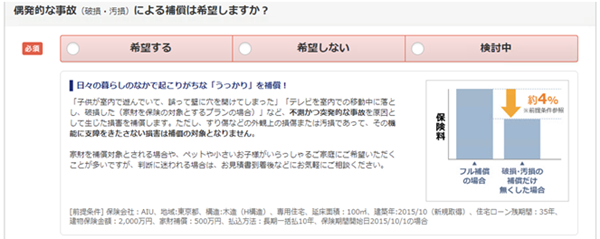

16.破損や汚損に対応する補償です

日々のささいな事故などで生じた損害を補償してくれます。

掃除しながら、うっかりと窓ガラスを割ってしまったや、テレビを転倒させてしまって故障させてしまった場合、また引越しの際に家財を汚してしまって使えなくなってしまった場合など、補償を受けることができます。

災害という意味合いでは異なるので、加入者も忘れがちですが、火災保険は「日常も守ってくれるとても有意義な保険」です。

お子さんのいらっしゃる家庭だと、家財の故障や、床の破損など起こりやすいので加入される方も多いようです。

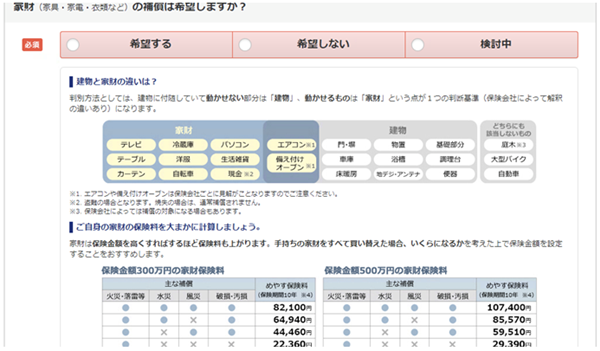

17.家財の補償を希望するかどうかを選択します

家財の補償に加入してますと、家庭内でのささいな事故も補償してもらえます。例えば、家財を壁にぶつけたり、床に落としてしまったりして、損傷させてしまった場合、家財も建物も補償を受けることができます。

また、落雷によりパソコンなどの家電が故障してしまった場合も補償がおり、「家電を買い替える」などをすることができます。

またさらには、大災害などがあった場合に、自宅の再建費用が建物の火災保険で足りない場合も、家財の損害による家財の保険金を、「建物の再建費用にあてる」こともできます。

色々な場合を想定して検討されるといいかと思います。

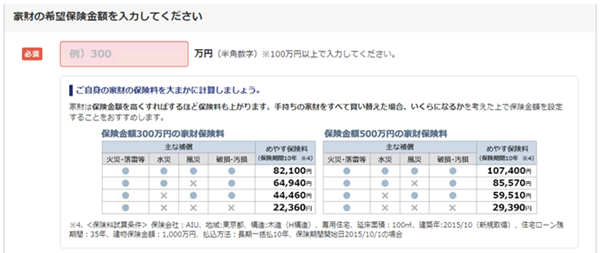

18.家財の補償を選択する場合にその保険金額も選択することになります

加入データを参考に、いくらぐらいが妥当か検討してみて下さい。

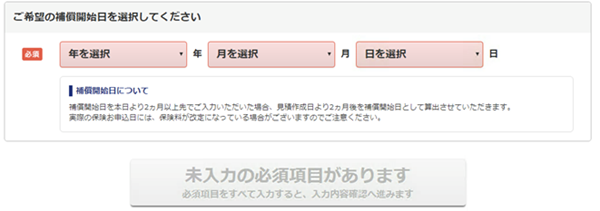

19.希望の補償開始日を選択してください

当然ですが、保険期間外の災害は保障されません。

新築の場合などは、引き渡し日を始期日にするなど、突然の火災で購入したのに住むこともなく消失してしまい、「住宅ローンだけ支払わないといけない」事態にもなりかねません。

慎重な判断をして下さい。

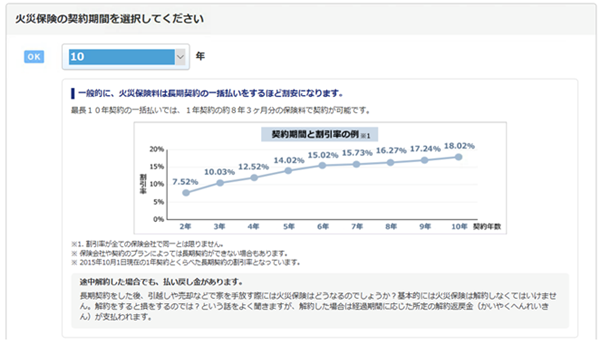

20.火災保険の契約期間を選択します

「最短1年から、最大で10年」で火災保険に加入することが出来ます。

長期で加入すれば、保険料の割引を受けることができ、メリットがありますが、短期的な保険の見直しや変更ができなくなります。

もし途中で解約するとなると、大きく損をする場合もあるので、2年更新で見直していくプランも、近年は自然災害が頻発し、何がどこで起こるかのデータも変わりつつあります。

少し保険料は割高に感じるかもしれませんが、よりしっかりとした補償を求めることができるかもしれません。

21.補償内容の選択は終了です

見積もりの送付先の個人情報を記入していきます。あとひといきで終了です!

22.一括見積もりの申請は終了です

23.申込み受付メールが届きます

価格.COM火災保険一括見積もりのサイトから登録したメールアドレスへ、申込み受付のメールがすぐにきます。

24.見積もりの回答が届きます

翌日、登録したメールアドレスへ、さっそく見積もりの回答が来ました。メールにPDFで添付されて届きました。

「たった1日でここまで比較できているとは本当に驚きです。」

郵便にて送られてきたもの(問い合わせから2日後)

- 火災保険見積もり結果(一覧表)

- 各社個別の見積もり結果

- 各社のパンフレット

- 価格.COMの相談窓口、問い合わせ先の案内

価格.com/火災保険 比較・見積もり結果比較

希望の補償金額

※地震保険も希望しました。

| 保険金額 | 建物 | 2,000万円 |

|---|---|---|

| 家財 | 300万円 | |

| 地震保険 | 建物 | 1,000万円 |

| 家財 | 150万円 |

見積もり条件

※地震保険割引は、築年数が浅いと割引が受けることができます。

| 保険始期日 | 2018年8月13日 |

|---|---|

| 契約年数 | 10年間 |

| 地震保険契約年数 | 5年間 |

| 所在地 | 大阪府 |

| 構造 | H構造(木造、非耐火構造の戸建て) |

| 地震保険割引 | 建築年割引10% |

| 建築年月 | 2017年1月 |

| 免責 | 100㎡ |

希望の補償内容

火災、落雷、破裂、爆発

自宅から発生した火災、また隣家からのもらい火による火災、また落雷による火災、ガスボンベなどの爆発による火災などを補償します。

また家財の補償に加入してましたら、落雷によりパソコンなどの家電が壊れた際も補償を受けることができます。

風災、雹災、雪災

台風や、雹、大雪などで、屋根や外壁に損傷を受けた場合などに補償を受けることができます。

水災

大雨などに洪水が発生し、床上浸水した場合や、土砂災害の際の損害を補償してもらえます。

盗難、物体落下、水濡れ等

空き巣に入られ、ガラスを割られた際、または鍵の交換が必要になった際に補償が受けられます。

また、ボールなどによりガラスが割られたや、外壁に損傷を受けた場合にも補償されます。

破損、汚損等

床にうっかりとものを落とし、床を損傷してしまった場合、または引越しの際になど家具を汚して使えなくなってしまった場合などの保障です。

地震による倒壊、津波、噴火、火災

こちらは、火災保険が補償するものではありませんが、火災保険に加入しないと「単独では地震保険に加入することができません」。

地震大国の日本では加入するほうが賢明かと思われますが、補償の対象はかなり限定され、また補償額も火災保険よりだいぶ少なくなります。

私は、以上の補償を全て付けて見積もりをしてもらいました。

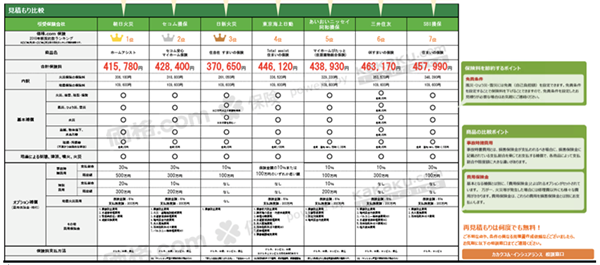

以上の条件、希望から、価格.COMの方で精査し、私の条件にピッタリの7社を選択し、7社から見積り結果を頂きました!

| 保険会社名/保険商品名 | 火災保険の保険料 | 地震保険の保険料 | 保険料合計 |

|---|---|---|---|

| 朝日火災/ホームアシスト | 306,180円 | 109,600円 | 415,780円 |

| セコム損保/セコム安心マイホーム保険 | 318,800円 | 109,600円 | 428,400円 |

| 日新火災/住自在・すまいの保険 | 261,050円 | 109,600円 | 370,650円 |

| 東京海上日動/トータルアシストすまいの保険 | 336,520円 | 109,600円 | 446,120円 |

| あいおいニッセイ同和損保/マイホームぴたっと | 329,330円 | 109,600円 | 438,930円 |

| 三井住友海上/GKすまいの保険 | 353,570円 | 109,600円 | 463,170円 |

| SBI損保/住まいの保険 | 348,390円 | 109,600円 | 457,990円 |

7社どちらの会社も基本補償は、同様に補償される結果となりましたが、「免責条件が各社異なりました」。

免責金額を大きくすれば、保険料は安くなります。また免責金額をゼロにすると、保険料は高くなります。

規定は各社異なっておりますので、個別に把握する必要があります。

| 保険会社名/保険商品名 | 免責金額等 |

|---|---|

| 朝日火災/ホームアシスト | 破損・汚損の場合免責1万円という試算になってます。 |

| セコム損保/セコム安心マイホーム保険 | 破損・汚損の場合免責3万円という試算になってます。 |

| 日新火災/住自在・すまいの保険 | ・風災、雹災、雪災の場合、損害額が20万円以下は補償されません。 ・破損・汚損の場合免責1万円という試算になってます。 |

| 東京海上日動/トータルアシストすまいの保険 | 破損・汚損の場合免責5千円という試算になってます。 |

| あいおいニッセイ同和損保/マイホームぴたっと | 破損・汚損の場合、家財のみ免責3千円という試算になってます。 |

| 三井住友海上/GKすまいの保険 | 地震による倒壊、津波、噴火、火災以外、免責1万円の試算になってます。 |

| SBI損保/住まいの保険 | 破損・汚損の場合、家財のみ免責5千円という試算になってます。 |

オプション補償

基本補償などの、災害や事故時に支払われる損害保険金以外に、かかった費用を損害保険金とは別途支払ってもらえる補償です。各社で支払われる金額や補償は異なっています。

| 保険会社名 | 事故時諸費用 | 特別費用 | 地震火災費用 | |||

| 支払割合 | 限度額 | 支払割合 | 限度額 | 保険金額 | 支払限度額 | |

| 朝日火災 | 30% | 500万円 | 20% | 300万円 | 5% | 300万円 |

| セコム損保 | 30% | 300万円 | 10% | 100万円 | 5% | 300万円 |

| 日新火災 | 10% | 100万円 | なし | なし | なし | なし |

| 東京海上日動 | 保険金額の10%または100万円のいずれか低い額 | なし | なし | 5% | 300万円 | |

| あいおいニッセイ同和損保 | 10% | 100万円 | 10% | 200万円 | 5% | 300万円 |

| 三井住友海上 GK | 10% | 300万円 | なし | なし | 5% | 300万円 |

| SBI損保 | 30% | 100万円 | なし | なし | 5% | 300万円 |

事故時諸費用

事故や災害があった際に、基本補償などの損害保険金が支払われるのと別に、損害保険金に支払割合を乗じて別途支払われる給付金です。

各保険会社で、支払割合等が異なりますので、個別の確認が必要です。

費用保険金

費用保険金とは、災害や事故が起きた際に、災害をの拡大を防止しようとした際に費やした費用などを補償してくれます。

例えば、火災の延焼を防ぐために、自宅の消火器などを使用した場合に、新たに消火器を購入する費用を補償してもらえます。

この他にも各社個別の、損害補償以外の補償があったり、サポートなどがあります。細かい点なども含めて、含めて補償内容と保険料から判断し、自分で決める必要があります。

ちなみに私は、朝日火災のホームアシストに決定しました。価格.COMのオススメでも1位でした。

各社の見積もりの中で、保険料も真ん中くらいで、補償が免責金額なしに補償を受けることができるものが多かったし、特別費用も支給してもらえるからということで決めました。

日新火災も、保険料が一番安く、手ごろだったので迷ったのですが、特別費用や、費用保険が少ない感じだったので少し不安に感じたので、私は少し保険料は高くなりますが朝日火災の方に決めようと思います。

まとめ

いかがでしたでしょうか。

火災保険を検討するのは全くの初めてという方、または加入はしているけど、火災保険がなんたるか、どんな保険会社があって、補償内容や保険料はどんなものなのかを把握していない方や、忘れてしまっている方がほとんどだと思います。

でも安心して下さい。

火災保険一括見積もりサイトを利用すれば、正確に、かつ早くて簡単に、国内の多くの火災保険を検討し、比較することができます。

そして、自分に最適な保険会社と補償内容を検討し、決断することができます。自分で把握して決断することで、これから災害が起きても安心です!

日常のささいな事故でも補償してもらえる保険ですので、今まで自腹で支払ってきた修理代や、家電の買い替え費用を保険料で賄うことができるかもしれません。

便利な火災保険一括見積もりサイトを利用し、お得に火災保険を利用してみてはいかがでようか。