火災保険ってどうやって選んでいいのか分かりませんよね。火災や災害によって、家が倒壊してしまうほどの想像って難しいし、まさかそんな大災害に遭うことなんかないだろうと思ってしまいます。

しかし、近年、地震の規模は大きくなりつつあることは実感されていると思います。

また豪雨や竜巻など、ひと昔前では想像のつかなかった災害も、年に何度も見受けられるようになりました。自分たちの防災だけでは防ぎようのない規模の災害が増えています。

火災保険は、そのような災害に遭ったときになによりも活躍してくれること間違いなしの保険です。しかし、ただ加入しているだけでは、本当の意味で火災保険を有効に利用しているとは言えません。

また、意外と知られていないのが、火災保険は、上記のような火災や災害時だけでなく、日常の生活も守ってくれる保険なのです。

火災保険をしっかりと検討し、加入することで、日常生活の困ったことも火災保険をうまく活用することで、簡単に解決できることがたくさんあります。

目次

火災保険加入者の保険金請求はほとんどされてない?!

火災保険は、加入する際にしっかりと検討して自分に最適なものを選ぶことで、とってもお得に日常生活がおくれたり、災害時も手厚い補償をしっかりと受けることができます。

しかし、火災保険の加入者も、自分が加入している保険の補償内容などをちゃんと把握することなしに加入をし、保険料もちゃんと支払っているのに、火災保険の保険金の請求をしていない方がとても多いのです。

それでは、火災保険に加入している意味もないですし、保険料をただ溝に捨ててしまっているようなものです。さらに大災害にあったときには、火災保険の会社も分からなければ問い合わせようもなく、迅速な対応をしてもらうこともできません。

火災保険を検討する方は是非、火災保険の補償内容などをしっかりと把握し、そして自分に必要な補償か、不要で加入する必要のないものは省き、保険料の節約をしてお得に火災保険に加入できるよう検討してみましょう!

今回は、お得に火災保険に加入できる、火災保険の検討の仕方をご紹介致します!

火災保険はなにから検討したらいいの?

火災保険は、具体的に何をどのように決めたらいいか分からない検討項目が多いです。

例えば、補償内容をどこまで付けたらいいのかなど、水災や風災の被害がある可能性がどのくらいあるのかなど、素人には想定しにくいものです。また、保険料を節約することだけに躍起になって深く考えずに、家財の補償は省いてしまおうという結果も怖いものです。

なので、検討が必要な項目をピックアップし、判断しやすいよう具体的にどのように考えたらいいのか説明したいと思います。

不動産屋や銀行、保険会社のすすめるがままではなく、是非以下の10個のステップを踏んで自分に必要で最適な補償プランを自分で検討し決断してみましょう。

1.保険の対象を決める

まずは保険の対象を決めましょう。

保険の対象とは、火災保険で補償してもらうものを指します。

- 「建物」

- 「家財」

- 「建物」と「家財」のセット

多くの火災保険会社では、これらの3つの選択肢から選択することができます。

一般的には、火災保険に加入するタイミングは、家を購入し、住宅ローン組む際なので、た「建物」を対象とするのは当然だと思います。よく迷うことになるのは「家財」の方です。

もちろん、大した「家財」があるわけでもないから、我が家の火災保険では「家財」を対象としなくてもいいと思う方もたくさんいて、「建物」だけに加入する方はたくさんいます。

しかし、大災害などが起きて、家が倒壊や焼失してしまったときを想定してみて下さい。特別高額な預貯金もなく、住宅ローンもまだまだ残っている状態で、家は再建が必要となったらどうしましょう。

「建物」の火災保険はおり、住宅ローンの返済に充てることができ、ひとまずはホッとします。しかし当面の生活費、またしばらくは住まないといけない仮住まいの費用など、預貯金から捻出することはできますか?

もし、それが難しい、またそういった場合に頼れる親族がいない方は、「家財」の保険にもしっかり入って、災害によりおりた「家財」の保険金を当面の生活費にすることができます。

また、「家財」には先ほども記述しましたが、ささいな日常の事故で家電を故障させた場合など、「日常の生活でのことも補償」が受けやすく、しっかり補償内容を把握し、正当に補償の請求を自分ですれば、とても有意義に火災保険を利用することができます。

2.建物の構造を確認する

火災保険料を算出するに際して、建物の構造はが何であるかで、大きく変わってきます。

燃えやすい構造の住宅は、火災に対する耐火性能が低いので保険料率高くなり、燃えにくい構造の住宅は、火災に強いと判断され保険料率が低くなります。

この住宅の構造を判断するのに使用されるのが「構造級別」というものになります。2010年に改訂され、複雑だった構造級別もとてもシンプルになり、柱の材質のみで判断されるようになりました。

構造級別は、以下の3つのパターンになります。

M構造(マンション構造)

コンクリート造りの共同住宅など

T構造(耐火構造)

コンクリート造りの戸建て住宅(耐火建築物)または、鉄骨造りの戸建て(準耐火建築物)、省令準耐火建築物に該当するツーバイフォー住宅などが該当します。

H構造(非耐火構造)

木造の共同住宅、木造の戸建て住宅など、一般的な戸建てはこちらに該当してきます。

火災に強いものと考えると、M構造が一番保険料が安くなり、火災に弱いだろうH構造が最も保険料が高くなることが簡単に考えられると思います。

保険料は、建物の構造だけでなく、建物の広さによってもことなりますし、また「所在する地域によっても異なります」が、構造級別のみで判断すると、およそ以下の比率で保険料が算出されます。

同じ戸建てでも、T構造とH構造なら倍近く保険料が異なってきます。またM構造のマンションと、H構造の戸建てなら保険料が4倍も異なります。

新築の建設を検討されるのでしたら、建築費は上がりますが、一生の火災保険料を考えると、火災により強いと考えられるT構造の一戸建てを建てても、一概に高いとは言えないかもしれません。

自分の家がどの構造に該当するかって、分からない方も多いですよね。構造は以下の書類を見ると、確認してもらえます。

構造級の確認方法

- 建築確認済証

- 建築確認通知書

- 設計仕様書

不動産会社や、設計事務所から建物を購入した際や、建築が完了した際に受け取る書類です。設計仕様書には、記載がない場合もありますので注意してください。

一番確実なのは、不動産会社や設計事務所に直接問い合わせるのもいいかもしれません。

省令準耐火建物の確認について

省令準耐火建物とは、住宅金融支援機構の定める仕様の建物で、火災保険の構造級では、T構造の認定を受けることができます。

構造級を自分で判断してみよう!

火災保険の見積もりを依頼する際に、自分で建築確認申請書などをすぐに用意して、また不動産会社などに問い合わせるのは手間なこともあります。

新築で購入したマイホームなら、自分で把握している場合も多いですが、中古住宅や、相続で受け継いだ建物などなら、確認書類を探したりするのも大変ですぐに確認することが難しいと思います。

既に火災保険に加入していて、H構造で契約していても、見直してみると、T構造に認定される場合もあります。

損をしない、火災保険への加入を望むなら、構造の判別の仕方もしっかり確認し、自分で判断できるようになっておくといいかもしれません。

M構造の判定基準

M構造はマンション構造という名の通り、「マンションなどの共同住宅のみ」受けれる判定です。

マンションだけでなく、アパ-トやテラスハウスなどの、連棟になっている木造の集合住宅の売でも、耐火建築物に認定されればM構造の判定を受けることができます。

ステップ1:共同住宅(マンション、アパートなど)である

YES→ステップ2へ

NO→M構造には当てはまらないので、T構造かH構造の判定へ

ステップ2:柱がコンクリート造りなどの場合

鉄筋コンクリート造り、鉄骨コンクリート造り、コンクリートブロック造り、レンガ造り、石造り

YES→M構造

NO→ステップ3へ

ステップ3:耐火建築物である

建築確認申請書等などで確認する

YES→M構造

NO→ステップ4へ

ステップ4:4階建て以上で、3階以上が共同住宅

YES→M構造

NO→M構造ではなく、T構造かH構造の判定へ

T構造とH構造の判別方法

共同住宅以外の一戸建ては、全てがT構造かH構造のいずれかに分類されます。

柱がコンクリートや鉄筋の場合は、おおよそがT構造となりますが、木造でも、省令準耐火建物の場合はT構造の認定を受けることができます。

ステップ1:柱がコンクリート造りもしくは鉄筋造りである

2×4の木造軸組工法などは木造に分類されるので、ステップ2へ。

YES→T構造

NO→ステップ2へ

ステップ2:耐火建物に該当する

主要構造が、少なくとも建築物の利用者が避難するまでの間は、燃え落ちることがない性能を維持できることが要件の建物。

YES→T構造

NO→ステップ3へ

ステップ3:準耐火建物に該当する

木造の準耐火建物は、表面は燃えても、構造体力上支障がない大断面の建物など。

YES→T構造

NO→ステップ4へ

ステップ4:省令準耐火建物に該当する(住宅金融支援機構で認定されているもの)

YES→T構造

NO→H構造

柱が、木造住宅でT構造の判定を受けるには、細かい基準を満たし、耐火建物、準耐火建物、省令準耐火建物のいずれかの認定を受ける必要があります。

また2×4だけど、省令準耐火建物に認定されていないケースもあります。

素人での判断が難しい場合も多いので、ぜひ損をしない火災保険に加入したいなら、不動産会社や設計事務所などに直接確認することが重要と思います。

3.補償範囲を決める

火災保険にお得に加入するためには、自分でしっかりと補償範囲を決めなければなりません。保険会社、不動産会社、銀行などのすすめるがままだと、余分に補償が付いていたりすることがあります。

損をしたないために、自分で補償内容を把握し、補償範囲を決めるということは欠かせない項目になってきます。

まず、火災保険の補償範囲は、建物を対象にするか、家財も対象に入れるかということからスタートし、風災や、水災などの災害の補償を付けるかどうかなどの選択になります。

また持ち家や賃貸でも補償の範囲や内容は異なってきますので、詳細を確認して行きましょう。火災保険の補償の範囲は決めることができます。

- 火災保険(建物のみ)

- 火災保険(建物、家財両法加入)

- 家財保険(賃貸の場合の火災保険)

上記の3つから選択することになります。

持ち家の場合は、建物を対象にすることは必須なので、家財も対象とするかを選択します。

また賃貸の場合は、貸主である大家さんが建物の火災保険には加入しているので、借主は家財の火災保険に加入することになり、これを家財保険と一般的には言います。

しかし、賃貸の家財保険には、室内の壁や、床に損害が出た場合は家財保険によって補償されています。というのも、借主は退去する際に、大家さんに対し現状回復義務をおっており、なんらかの災害や事故により、室内の壁や床などに損傷をもたらした場合は、修復して大家さんに返却しないといけません。

賃貸の火災保険である家財保険は、家財という名ではありますが、家財を補償するというよりも、大家さんへの義務をしっかりと果たす目的で加入するという意味合いがあります。

そのため賃貸の契約時には、大家さんが家財保険の加入を条件とする物件が多数あるのです。賃貸の火災保険は、持ち家の火災保険とは内容が大きく異なるので、詳しく違いを見ていきたいと思います。

持ち家の火災保険

持ち家の火災保険は、家財も保険の対象にするかは選択することが出来ます。

自分たちの家財に補償が必要であれば、加入すればいいし、大した家財もないしと思われる方は、家財を対象にはせず、保険料の節約をすることも可能です。しかし、家財に補償を付けた方がいい場合があります。

それは、住宅ローンがたくさん残っていたり、万が一の大災害などで、家を再建築しないと住めないほどの被害に遭った場合に、余裕のある預貯金で当面の生活ができる場合でないなら、家財の保険に入っておくほうが安心です。

建物の火災保険に加入していれば、既存の住宅ローンの支払いは支払っていくことができますが、再建築分の費用も捻出しなければなりませんし、仮住まいの費用、当面の生活費などを考えると、火災保険の建物の保険金だけでまかなうのはとても厳しいものとなります。

家財の保険きんが数百万円おりてくることで、当面の生活が成り立たせることができます。慎重な判断が必要な項目かと思います。

賃貸の家財保険の場合

賃貸の建物の火災保険は、オーナーである大家さんが加入しています。しかし、借主が住む室内の保険は、借主が加入しておかないと、なにか損害が生じた際に、大家さんに損害賠償を請求されてしまいます。

というのも、借主は、大家さんに原状回復義務を負っています。

これは、借主は、退去する際に、入居時と同等に回復させた部屋を大家さんに返却するというものになります。なので、なにか水漏れなどで、フローリングの補修が必要になった際など、補修費用は、借主が負担しなければなりません。

これらの意味合いから、賃貸の場合の家財保険には、ただ単に、家電や家具の補償だけでなく、借家人賠償責任特約というものが必ず付いていて、これによって室内の補修が必要になった際も安心することができます。

大家さんも、不誠実な借主が、しっかりと補修せずに退去して行ってしまって、補修を負担しないといけなくなることを防止するためにも、多くの賃貸住宅ではこういった家財保険への加入を条件とするところがあります。

しかし、賃貸住宅の場合も、不動産会社などの言いなりになると大変損をしてしまうことがあります。

不動産会社などが火災保険を進める場合は、もし顧客が火災保険に加入してくれるのと、不動産会社などに、保険会社から手数料が支払われる仕組みななっていることが多いです。

また、火災保険も保険料が高額な方が手数料も高くなることがあるので、わざと不要な補償内容も取り入れた火災保険を勧め加入してもらおうとする場合があります。

なので、自分でしっかりと補償内容を見極めることができなければ、無駄に高く設定されている火災保険に加入してしまうことになります。

また家財保険は火災で室内が全焼しても、被害額の時価評価額しかおりいないことが多く、不動産会社のすすめるがまま高額補償の火災保険に設定していても、「満額の保険金がおりないこと」はよくあります。

このように、賃貸であっても、火災保険の補償内容を把握しておくことはとても重要です。

知っていれば、保険料で損をすることはないでしょうし、家電の故障や、室内の損傷で適宜火災保険を利用し、お得な生活を送ることができるかもしれません。

基本補償の範囲の決め方

火災保険の基本補償は下記のように分類することができます。

火災などの補償

火災、落雷、破裂、爆発などにより、焼失してしまった場合などの補償

風災などの補償

台風、豪雪、風災、雹災などによる、外壁、屋根、窓ガラスなどの損傷の補償

水災などの補償

台風、豪雨、大雨などにより、洪水や土砂災害が起きた際に生じた損害の補償

日常での事故などの補償

盗難、給排水設備による水濡れ、騒擾などによる破壊行為、物体の落下、飛来、衝突などによる損害を補償

その他の破損、汚損などの補償

上記以外の、損害、汚損などの補償

火災などの補償に関しては、どちらの火災保険も必須の補償になります。その他のものは、保険会社によっては、補償をつけるかどうか選択することができる場合があります。

代理店などがなく、ネットなどからのみ申し込みをすることができる「通販型」といわれる保険会社の商品でしたら、こういったものを自由にカスタマイズし、「自分に必要な補償だけをチョイス」し加入することができる保険会社のものが多くなっています。

しかし、代理店などを構えて販売する大手の損保会社などは、あまり自由に選択することができないものもまだ多くあります。

下記に詳しく基本補償内容を個別に記載します。参考にして下さい。

火災など

自宅から発生した火災や、隣家からのもらい火や延焼により自宅が焼失してしまった場合などに、補償をうけることができます。

また家財の補償にも加入していれば、消火活動により水浸しになった家具や家電の補償も受けることができます。

落雷など

落雷により火災が発生した場合、また屋根や外壁に損傷を受けた場合に補償を受けることができます。

また家財の補償にも加入していれば、落雷によるパソコンの故障なども補償を受けることができます。

破裂、爆発など

ガス漏れや、プロパンガスの爆発などにより火災が発生した場合に補償を受けることができます。また家財の補償にも加入していれば、焼失してしまった家財なども補償を受けることができます。

風災、雹災、雪災など

台風や暴風により、屋根瓦が飛んでしまった場合、また雹が降り、窓ガラスが破損した場合、さらに大雪により屋根などが損傷してしまった場合などに補償を受けることができます。

また家財の補償にも加入していれば、屋根瓦がとんで雨水が侵入し家電などが故障してしまった場合なども補償を受けることができます。

水災など

台風や、豪雨などにより、川などが氾濫し洪水が発生し、床上浸水となってしまった場合、また土砂崩れが発生し、建物に損害が生じた場合に補償を受けることができます。

また家財の補償にも加入していれば、家具家電などの故障などの補償も受けることができます。

物体の落下、飛来、衝突など

物体の落下とは、飛行機などから物体が落下してきて、屋根に損傷を受けた場合などを補償してもらえます。飛来とは、野球のボールなどがとんできてガラス窓が割れた場合などに補償を受ける事ができます。

また衝突などは、自動車が庭のフェンスや外壁に損傷を受けた場合に、補償を受けることができます。さらに室内にも被害が及んだ場合に、家財の補償にも加入していれば家具家電の損傷も補償を受けることができます。

漏水などによる水濡れなど

給排水設備の故障などにより、室内の床や壁が損傷し、修復工事が必要となった場合に補償を受けることができます。

また家財の補償にも加入していれば、水濡れによる家具家電の故障なども補償を受けることができます。

盗難による盗取、損傷など

泥棒や空き巣の侵入により、ドアや、窓ガラスに損傷を受けた場合に補償を受けることができます。また家財の補償にも加入していれば、家財の盗難があった場合に補償を受けることができます。

騒擾、集団行為に伴う暴力行為など

家の前などで、暴動が起きたり、デモが発生した場合に外壁などに損傷受けた場合、補償を受けることができます。

不測かつ突発的な事故(破損、汚損など)

日常の生活の中で起こる、うっかりとしたミスや事故により、損害を発生させた場合に補償を受けることができます。

例えば、掃除中に窓ガラスを割ってしまった場合、モノを落として床を傷つけてしまった場合などの補償を受けることができます。

また、家財の補償にも加入していれば、子どもが家を走り回って、家財を割ってしまった、またテレビなどの家電を壊してしまった場合なども補償を受けることができます。

このように、災害時だけでなく、火災保険は「日常の生活も守ってくれる重要な保険」だということがお分かりいただけるかと思います。

以上が、多くの火災保険会社が基本補償として補償してくれる内容となっています。

しっかりと補償内容を把握したうえで、自分にあった保険会社や、補償プランを考えることをオススメします。

保険料をより安くするコツ

火災保険の保険料を安くするなら、まずは風災や水災などの補償を外せるかどうか検討してみましょう。決して保険料を安くするためだけに、水災や風災の補償を削ってしまうのはとても危険です。

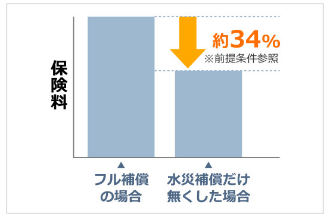

水災の場合は、建物が存在する地域が高台であったり、土砂崩れや、川の氾濫などにより洪水になるリスクが少ない場所にあるなら外してもいいかもしれません。

画像は価格.COMのものを参照しています。こちらのデータによると、あるエリアの木造の戸建てだと、水災補償を省くとおよそ「34%の保険料の節約」になります。

水災の補償をつけるのと、付けないのとでは、1万円以上もの保険料の差が出てくることもあるのでしっかりと見積もりの比較をするといいかもしれません。

とはいえ、場所によっては、戸建ては水災の被害を受けやすかったリるので、無理がなければ水災の補償を付けておく方が安心かもしれません。

一方マンションの場合、特に4階以上の中高層マンションであれば水災補償を省くのは、保険料の節約としてはとても賢明な判断かもしれません。

中高層のマンションですと、建物の構造もしっかりしているものが多く、また洪水などの影響による床上浸水などの心配もあまりないかと思えます。

しかし、マンションの場合は水災補償を省いてもそれほど保険料は変わらないかもしれません。火災保険を検討する際は、他の点に重点を置いて比較検討するほうがいいかもしれません。

また風災は、マンションなど共同住宅であれば、自己負担の損害が出るのは、窓ガラスと専有のベランダの補修費用ぐらいです。

なにかあった際には、自腹で補修してもいいと思えるなら、補償を外すのも懸命かもしれません。

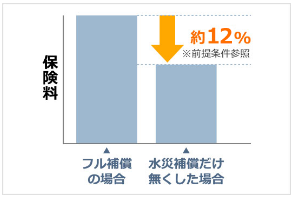

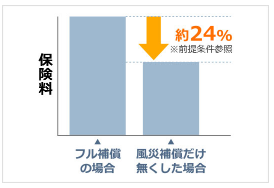

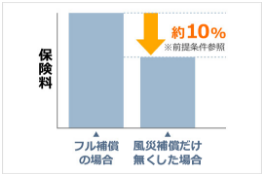

価格.COMのデータによると、戸建ての住宅の火災保険を検討するするかたの風災補償の加入割合は、8割を超えていますが、風災補償を外すことで、保険料は「24%の保険料の節約」が可能という傾向があります。

しかし戸建ての場合は、風災による屋根の被害などの「リスクは高い」と考えられます。保険料の節約の為に補償を省いてしまうのは少し心配かもしれません。

またマンションの場合は、「10%ほど」の保険料の節約になります。

上記にも記した通り、マンションの場合は、自腹を覚悟で思い切って補償を外すのも手ではありますが、補償を省いたとしても「それほど保険料が変わらない」可能性もあるので、見積もりの際はしっかりと補償を付けた場合と付けない場合の保険料の比較をして頂けたらと思います。

また、基本補償はしっかりつけたままでも、保険料を受け取る際の自己負担額を大きくする設定などをすれば、格段に保険料が安くすることができるプランも多くあります。

補償を省くのは不安だと思われる方は、そういった自己負担額を設定することができる保険を選ぶのもいいかもしれません。

4.建物の保険金額を決める

火災保険では建物に対して、ある程度「自由に保険金額を設定」することができます。

保険金額を高くすれば、保険料も高くなり、保険金額を低くすれば、保険料は安く済むことになります。しかし、安く設定すると、保険金が少なくなり、再建築が必要な場合に費用が足りないという事態になりかねません。

また、建物の保険金額は、建物の評価額を基準に決めなければなりません。その評価額の算出方法には2種類あります。

新価価額(再調達価額)

新築で建てて、火災保険に加入した時点での評価額が、保険金を請求した時におりるもので、経年劣化などが考慮されないので、再建築が必要な際にも必要な費用を保険金でまかなうことができるような評価になります。

時価価額

新価から時間の経過による消耗分を差し引いた額が、保険金を請求した時に補償してもらえるもの

再建築が必要となると、新価価額による評価でないと、足りないということになりますが、現在の多くの保険会社では「新価価額」での評価となっています。

そして、万が一の再建築などを考慮すると、評価額いっぱいまでの保険金額にしないと、もしもの際は「自己資金でまかなわないといけない」ということになります。

保険料を安く済ませたいと考え、保険金額を安く設定してしまうと、困ったことになるかもしれませんので慎重な判断が必要かと思います。

また、逆に評価額以上の保険金額も設定できませんので注意してください。

5.家財の保険金額を決める

家財の補償額は、所有している家財の合計金額が目安になります。しかし、なかなか全ての家財の合計金額を算出するのは難しいと思います。

そのような方に、下記の家財の合計額を参考にして頂ければと思います。

世帯主の年齢や家族構成で決める保険金額のイメージ

| 世帯主年齢/家族構成 | 夫婦のみ | 夫婦+子供1人 | 夫婦+子供2人 |

|---|---|---|---|

| 〇歳~〇歳 | 500万円 | 600万円 | 700万円 |

| 〇歳~〇歳 | 700万円 | 800万円 | 〇万円 |

| 〇歳~〇歳 | 1,000万円 | 〇万円 | 〇万円 |

建物の所有形態や、専有面積により決める保険金額

| 所有形態/専有面積 | ○○㎡未満 | ○○~○○㎡未満 | ○○~○○㎡未満 |

|---|---|---|---|

| 持ち家 | 500万円 | 700万円 | 900万円 |

| 賃貸住宅 | 350万円 | 550万円 | 750万円 |

出典:日本損害保険協会

このように、おおまかにどれくらいかをつかんで、どれくらいが自分にあてはまるか検討し、いくつかの保険金額による見積もりを出してもらい、比較するといいでしょう。

6.保険期間を決める

火災保険は契約期間を、1年契約から最長10年まで選択することができます。

契約期間を「2年以上の長期」で契約することで、長期加入割引というものが適用され、保険料が少しお得になります。

保険料がお得になるのも家計にとっても重要ですが、昨今は想定しがたい災害が起きたりすることも増えています。

また、火災保険は契約期間を問わず、中途解約は可能です。

解約返戻金という、解約した際に支払ってきた保険料が返却されますが、そちらの金額は保険会社により異なります。多くの場合は以下のようになります。

- 1年契約で、6か月経過後に解約した場合は、年間保険料の約35%~40%が解約返戻金として保険料が返還されます。

- 10年契約で、半分の5年が満了した時点で中途解約する場合、ほとんどの保険会社で、50%の解約返戻金が返還されます。

更新の手間を省きたいと考えるなら、このように長期で加入して、保険を変更したい場合いは、中途解約にして解約返戻金を受け取るのも手かもしれません。

また、支払方法も多くの保険会社で選択することができます。

- 長期一括払い

- 長期年払い

- 長期月払い

など一般的には、長期一括払いが「最も保険料が安くなる」支払方法です。

またクレジットカード払いや銀行口座引き落とし、コンビニ払いなどを選択することができ、お得にしたいと思うならクレジットカード払いを選択すると、クレジットカードのポイントも付与されることになるので、実質保険料が少し割安になりお得に加入することができるかと思います。

7.地震保険を付帯させるかを決める

地震による噴火、津波による火災によって、建物が倒壊、焼失などしたとしても、地震保険に加入していなければ例え火災で焼失したとしても、火災保険では補償はされません。

地震保険は、火災保険に加入することで、「火災保険に付帯させて加入」することができます。単独で地震保険に加入することもできませんので注意が必要です。

地震による補償は、地震保険でないと賄われないというのことで、加入を検討することは重要ですが、その他にも、地震により自動車が壊れた場合にの自動車の再調達費用にも充てることができますし、当面の生活費にあてることができます。

8.特約を検討する

火災保険は、建物、家財に対する基本補償、また地震保険、さらに必要であれば特約にも加入することができます。

企保的には、基本補償の補償内容をより充実させるものや、火災や災害ではなく、日常の生活を補償するものもあります。

特約は、当然のことながら、単独で加入することはできず、主契約とともに、保険期間だけも同じ期間にすることなどで加入することが出来ます。

保険会社によっては、無料で自動的に付いてくるサービスとなっているものもありますし、特約として付帯させ保険料を支払わないといけないものもあります。

総合的に必要な補償を考え、保険会社を選択するといいかもしれません。以下にどのような特約があるのか詳しくご紹介致します。

火災保険の主要な特約一覧

事故再発防止等費用特約

火災、落雷、破裂、爆発事故、または盗難事故に遭った場合、損害保険金とは別途再発防止策を選択し、それに必要な費用を補償してもらえます。

火災、落雷、破裂、爆発の場合

- IHクッキングヒーター、または火災防止機能付きガスコンロの設置

- ガス台自動消火器、投てき用消火器の購入

- 据え付き型手動消火器、投てき用消火器の購入

- 家庭用スプリンクラーの設置

- 避雷器(電気機器への落雷防止機器)などの購入

- 漏電遮断器の購入

盗難の場合

- ホームセキュリティの実施

- 防犯鍵、補助錠、防犯ガラス、フィルムの設置

- 再発防止コンサルティングサービスの利用

- 防犯カメラ、センサー装置の設置

- 防犯用砂利などの購入、設置

- ガラス破壊検知器の購入

共通のもの

- 防犯、防火金庫の設置

- 災害常備品の購入

- 植栽の設置

など

臨時費用補償特約

事故によって、損害保険金が支払われる際に、費やした必要な様々な飛鳥を臨時費用として補償してもらえます。

類焼損害補償特約

自分の自宅から出火し、近隣の住宅や家財まで被害をもたらしてしまった場合、近隣の方自身の火災保険などで十分に補償が支払われない場合に修復費用の不足分を補償してもらえます。

建物付属機械設備電気的、機械的事故補償特約

建物の機械設備に電気的、機械的に事故が生じ、故障等となってしまった場合に修復費用を補償してもらえます。

個人賠償責任補償特約

日常の生活でのうっかりとしたことや、住宅の管理の不備などにより、偶然の事故が発生し、他人にけがをおませた場合、また他人の物を壊したりした場合に法律上の、損害賠償費用を補償してもらえます。

これは、他の損害保険などでも加入している方も多いかもしれませんが、火災保険でも特約にて加入することができるとても「重要で安心な保険」になります。

火災保険とは関係の無いと思える、自転車事故や、ベランダから植木鉢を落とし通行人にケガを負わせてしまった場合、子どもが他人にケガをさせてしまったなど、日常の様々な事故を補償してもらえてとても便利です。

火災保険の契約者が加入しているだけで、同居の家族や、別居していても生計を共にしている未成年の子どもなら同様に補償を受けることができます。

家族全員を守る保険でもあるので、日常の生活がとても安心できるものとなります。

9.費用保険も加入するか決める

費用保険という、損害保険金とは別途保険金を受け取ることができるもので、基本補償に加入すれば自動的にセットされているものです。

しかし保険会社によっては、不要な費用保険金を外し、その分保険料を安く済ませることができるものもあります。

補償内容を最小限ににして、保険料を安く済ませたい方は、このようにセットから外すことが出来る保険会社を選択するのもいいかなと思います。

費用保険の一例

費用保険金

事故が生じた際に、損害の拡大を防止した費用や、また近隣へのお見舞金としての費用を補償してもらうことができます。

修理付帯費用保険金

損害が生じた建物などの修復をするために、必要な調査費用、損害が生じたものの再稼働にに必要な調整や点検の費用を、損害が生じたもののダイセンとして使用する仮設物の設置費用、撤去費用、土地の賃貸料などの様々な費用を補償します。

また、迅速な復旧のために要する、作業員の残業費用や深夜勤務手当などの割増賃金の費用を補償してもらうことができます。

損害防止費用

火災、落雷、破裂、爆発の事故が生じた場合に損害の発生や拡大の防止の為に支出する、必要かつ有益な費用を補償してもらうことができます。

例えば、火災の際に、延焼を防止する為に消火器をを使用した場合、その消火器を再調達する費用を補償してもらうことができます。

請求権の保全、行使手続費用保険金

損害を被り、損害賠償請求権が生じた場合に、その請求権を保全、行使するのに必要な手続きをするための費用を補償してもらうことができます。

失火見舞費用保険金

自宅から発生した火災、破裂、爆発などの事故により、近隣の住人や第三者の所有物に損害を負わせた場合に、お見舞金として支払うことができる費用を補償してもらえます。

水道管凍結修理費用保険金

建物の専用の水道管が、凍結により損傷、損壊し修理が必要となった場合に、その修理費用を補償してもらうことができます。

地震火災費用保険金

地震、噴火、またはこれらによる津波を原因とする火災で保険の対象の建物が半壊以上し、

また家財が半焼以上となった場合に補償を受けることができます。

残存物取り片付け費用

火災や災害により、建物が焼失してしまった場合に、燃えカスや不要物の撤去や廃棄する費用を補償してもらえます。

仮修復費用

災害などで、損害が生じた箇所を修復するまでに時間がかかってしまう際、2次災害を防止する為に、仮の処置や応急処置をする費用を補償してもらうことができます。

例えば、屋根瓦が飛んでしまい、屋根に穴が開いた状態ですぐに修理ができなければ雨漏りしてしまいます。そのような際に、屋根にブルーシートを張るなどの応急処置をする費用を補償してもらうことができます。

損害範囲確定費用

損害が生じた際に、どこまでが損害の範囲かを確定するための調査の費用を補償してもらうことができます。水道管が破裂した場合に、水がどこまで浸食しているのか、屋根裏や床下などの調査を行います。

最安の保険会社を探す

1~9のステップを踏んだら、必ず自分に最適で損をしない、火災保険をみつけることができます。

しかし、日本に50以上もある損害保険会社の中で、補償内容も各社異なります。一社一社見積もりをしてもらい、比較すれば確実に最適な火災保険を見つけることができますが、作業に時間がかかり過ぎ、時間や労力を考えると最善の策とは言えません。

それらを考慮すると、火災保険一括見積もりを利用するのがとても便利で有効的です。

火災保険一括見積もりとは、自宅の物件情報や希望の補償内容などを入力するだけで、複数の火災保険会社から見積もりを複数社分受け取ることができます。

火災保険一括見積もりサイトも、複数存在し、扱う保険会社も異なっています。

複数の火災保険一括見積もりを依頼すれば、より多くのまた幅広い火災保険会社の見積もりを入手することができ、自宅でゆっくりと見積書を見比べ比較検討することができます。

火災保険はとても重要な保険である上に、上手く利用すればとてもお得に日常の生活を送ることができます。なので加入する火災保険も自分に最適なものでないと十分に利用することができません。

下記に実績にもあり、業界では大手のいくつかの見積もりサイトをご紹介致します。

多くのデータから分析してくれ、専門のアドバイザーがしっかりと見積もりをしてくれるとても信頼できるサイトです。是非参考にしてみて下さい。

「価格.com/火災保険 比較・見積もり」

取り扱い保険会社

- セコム損保

- 損保ジャパン日本興亜

- 三井住友海上火災保険

- AIG損保

- SBI損保

- チャプ保険

- 東京海上日動火災保険

- 日新火災

- 共栄火災

- 楽天損保

- あいおいニッセイ同和損保

- セゾン自動車火災保険

「あなたの火災保険/イッカツ」

取り扱い保険会社

- チャプ保険(チューリッヒ系列)

- AIU保険

- 富士火災

- 共栄火災

- 損保ジャパン日本興亜

- 朝日火災

- あいおいニッセイ同和損保

- 三井住友海上保険

- セコム損保

- 東京海上日動火災保険

「保険の窓口/インズウェブ」

取り扱い保険会社

- セコム損害保険

- セゾン自動車火災保険

- SBI損保

- 富士火災

- AIU保険

- 日新火災

- 三井住友海上火災保険

- 朝日火災

- 損保ジャパン日本興亜

- 東京海上日動火災保険

- チャプ保険

- ジャパン少額短期保険

- SBIリスタ少額短期保険