と思われている方は多いと思います。火災保険は聞き慣れていて、なんとなくは分かるけど、家財保険なんて初めて聞いたという方は多いのではないでしょうか。

家財保険とは簡単に言うと、災害などに合い、火災保険の補償が適用される場合に、家財にも損害が合い、家財にも補償を受け取ることができる「家財の火災保険」という感じです。

通常の「火災保険」というのは、主に「建物」に対する火災保険とお考え頂けたら、理解がし易いかと思います。

また、賃貸の入居時には、不動産屋から火災保険に加入することを勧められ、加入する方は多いですが、この場合の火災保険は「家財保険」という名が付いています。

こちらは、持ち家の場合の「家財」の補償をつけるという意味合いの火災保険とは少し異なり、賃貸はそもそも「建物」の火災保険は、大家さんである貸主が加入しています。

なので、借主は、室内の中の家具、家電、さらには、床や壁などの補償がある、賃貸用の「家財保険」に加入します。持ち家の火災保険とは異なる内容も多いので、別途解説していきたいと思います。

これから、火災保険を検討される方、またまだ家財の補償には加入されていない方、是非この機会にご一読頂き、本当に家財の補償は必要かどうか判断し、加入するかしないか決めて頂けたらと思います。

目次

「建物」の火災保険だけでは、家財の損害は補償されない?

持ち家を購入し、住宅ローンなどを組む際に、多くの方が火災保険の加入を銀行などから勧められ、加入します。

もちろん、一世一代のマイホームという方が多いでしょうから、万が一、マイホームが焼失するなどしてしまったらと不安になり、自発的に加入する方も多いかと思います。

その加入した火災保険は、「家財」の補償にも加入していますでしょうか?

火災保険の保険の対象は、「建物」という、家の建物の部分のみの補償と、「家財」という家の中の家電や家具、現金、などなど一切のことを言います。

火災保険は、加入する際、対象を選ぶことができます。もちろん、「建物」の火災保険が前提となるので、選択するのは、「家財」も補償に入れるかどうかというところが一般的です。

「建物」の補償だけでは、家具や家電など一切の補償がないので、火災などで焼失、または水害などで水浸しになっても補償を受けることができません。

また、「家財」の保険は、家具や家電などを再調達するために重要ということだけではありません。他の意味合いにおいてもとても重要と考えられます。

しかし、「家財」の保険はもっと有効に使えるものであったりします。

例えば、「家財」は、日常の生活にとても密接に関わっています。

「子どもが家を走り回り、家具を壊してしまった。」

「ペットがソファーを破いてしまった。」

また、火災保険以外に、災害時などに自由に使うことができる貯蓄などは十分にお持ちでしょうか?

災害に遭い、マイホームも焼失などしてしまい、再建築が必要となった際、マイホームは焼失しても住宅ローンは消滅しません。支払いは続けていかなければなりません。

「建物」の火災保険の保険金を受取り、住宅ローンの支払いや建物の再建費用に充てることになりますが、当面の生活費用はどうされますが。

十分な貯蓄や、住宅ローンの残債がそれほど残っていない方、またお世話になることができる親族などが近くにいれば、なんとか乗り切ることができるかもしれませんが、そうでない方は、「建物」の補償だけでは十分だとはいえません。

こういった場合に、「家財」の保険の保険金を受け取ることができたらどうでしょうか。

当面の仮住まい費用や、日用品の調達などに有効に使うことができます。家電や家具は、もっと生活が整ってからでも遅くはありません。

日常の生活を行う費用が、まずは必要になりますから、「家財」の保険にも加入して入れば、資金に余裕が出て、生活の立て直しにも余裕が出ます。

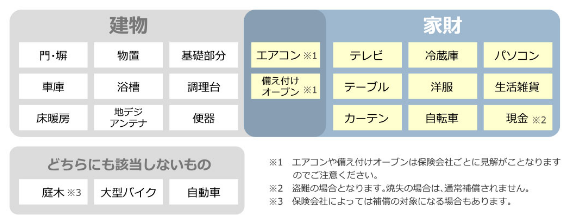

「家財」ってなに?どこまでが家財なの?

冷蔵庫、洗濯機、テレビ、パソコンなどの家電、あとテーブル、ソファー、カーペットなどの家具が思い浮かぶかと思います。

しかし、それだけではありません。洋服やバック、アクセサリーなども含まれます。また現金も家財に含まれています。

美術品や高級品などの補償も含まれますが、こちらは別途契約が必要なので注意が必要です。

思いがけない、事故や災害でこのようなものが一気に失われることもあります。家財保険も慎重に検討が必要です。

どのような家財が補償されるのかこちらを参考に、自宅の家財がどれだけ補償されるか見てみて下さい。

浴室やキッチンなど、住宅に備え付けてあるものは、建物の補償の範囲となります。

また1つの家財が30万円以上する高級品や美術品は、家財保険の補償外となりますので、事前に保険会社へ申告して置く必要があります。

家財といえど、自転車や洋服、生活雑貨なども見落としがちですが、「家財」に含まれます。食器や花瓶といったものまでが該当するので、加入しておくととても安心できるとお分かり頂けるかと思います。

こちらを参考に、家財の金額を全て足すと必要な家財の再調達金額が分かり、家財保険の保険金額のだいたいを検討することができます。

さらに家族構成別で、いくらぐらいの家財を所有しているのかみてみましょう!

| 世帯の年齢構成 | 夫婦のみ | 夫婦+子ども(18歳未満)1人 | 夫婦+子ども(18歳未満)2人 |

|---|---|---|---|

| 27歳以下 | 500万円 | 590万円 | 680万円 |

| 28歳~32歳 | 590万円 | 680万円 | 770万円 |

| 33歳~37歳 | 780万円 | 870万円 | 960万円 |

| 38歳~42歳 | 1,070万円 | 1,160万円 | 1,250万円 |

| 43歳~47歳 | 1,370万円 | 1,460万円 | 1,550万円 |

| 48歳以上 | 1,440万円 | 1,560万円 | 1,650万円 |

三井住友海上火災保険株式会社、家財保険、標準世帯における、家財の再調達価額の目安

参考:「保険選びのコツ/火災保険につける家財保険は必要?」

いかがでしょうか。子どもの人数が多い場合は、70~90万ずつ人数に合わせて増やせば、それぞれの家族の構成に合わせた金額を求めることができると思います。

それにしても、普通の家庭でも、意外と家財が高額になっていることに驚きませんか?

もし、災害などで家財も一式使えなくなってしまった場合、新たに調達しようと思うとこれだけの金額が必要になります。

それが火災保険で「家財」の補償に加入しておけば、安心です。保険金額は、少なめに設定することも可能ですので、保険料も少し節約したりしながら調整し、自分にあった内容で加入することができます。

ここで、気になる保険料の目安もご紹介したいと思います。

戸建て住宅の場合

前提条件

- 保険会社:日新火災

- 地域:東京都

- 構造等:木造(H構造)、専用住宅

- 延床面積:100㎡

- 建築年:2018年6月

- 住宅ローン期間:35年

- 建物保険金額:2000万円

- 払い込み方法:長期一括払い10年

- 保期間開始日:2018年6月1日

保険金額300万円の家財保険料は?

| 火災・落雷など | 〇 | 〇 | 〇 | 〇 |

|---|---|---|---|---|

| 水災 | 〇 | 〇 | × | × |

| 風災 | 〇 | × | 〇 | × |

| 破損・汚損 | 〇 | 〇 | 〇 | × |

| 目安の保険料(保険期間10年) | 69,030円 | 55,860円 | 38,610円 | 18,480円 |

保険金額500万円の家財保険料は?

| 火災・落雷など | 〇 | 〇 | 〇 | 〇 |

|---|---|---|---|---|

| 水災 | 〇 | 〇 | × | × |

| 風災 | 〇 | × | 〇 | × |

| 破損・汚損 | 〇 | 〇 | 〇 | × |

| 目安の保険料(保険期間10年) | 88,150円 | 71,350円 | 49,350円 | 23,600円 |

戸建ての場合は、水災や風災も心配です。

フルで入ると、保険金額300万円と500万円だと、保険料は約2万円の差になります。安心の補償をと、お考えの人は保険金額500万円でも一概に高い額ではないかもしれません。

マンションの場合

前提条件

- 保険会社:日新火災

- 地域:東京都

- 構造等:M構造、専用住宅

- 延床面積:70㎡

- 建築年:2018年6月

- 建物保険金額:1000万円

- 払い込み方法:長期一括払い10年

- 保険期間開始日:2018年6月

保険金額300万円の家財保険料の場合は?

| 火災・落雷など | 〇 | 〇 | 〇 | 〇 |

|---|---|---|---|---|

| 水災 | 〇 | 〇 | × | × |

| 風災 | 〇 | × | 〇 | × |

| 破損・汚損 | 〇 | 〇 | 〇 | × |

| 目安の保険料(保険期間10年) | 19,710円 | 18,090円 | 16,830円 | 8,220円 |

保険金額500万円の家財保険料の場合は?

| 火災・落雷など | 〇 | 〇 | 〇 | 〇 |

|---|---|---|---|---|

| 水災 | 〇 | 〇 | × | × |

| 風災 | 〇 | × | 〇 | × |

| 破損・汚損 | 〇 | 〇 | 〇 | × |

| 目安の保険料(保険期間10年) | 25,200円 | 23,100円 | 21,500円 | 10,500円 |

マンションの場合は、戸建てに比べるとうんと安く感じます。それだけ災害に関しては、マンションの方がリスクが低いということなのですが、マンションの高層階ならではの水災の補償も省くのが一般的なので、さらに保険料は安く節約できるかもしれません。

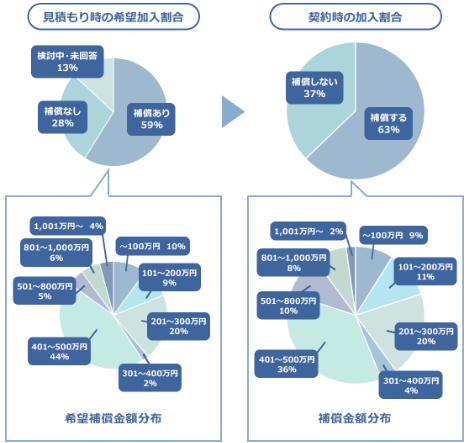

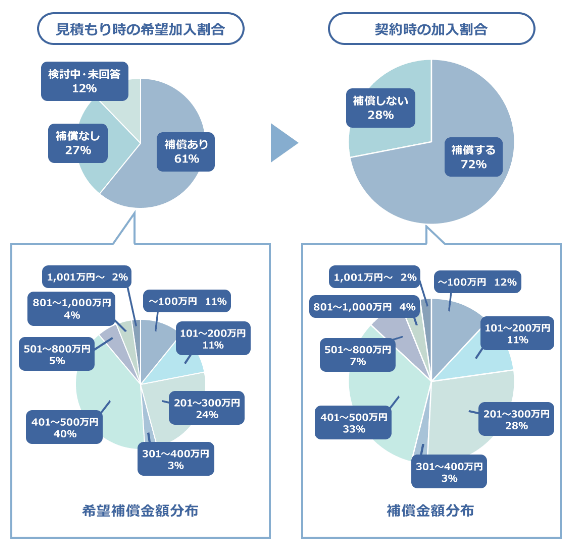

戸建ての場合

カカクインシュアランス経由で加入された方のデータによると、見積もり時点で、家財補償の加入を希望した方の割合と、実際に契約する際に、家財補償に加入した人の割合いが示されています。

見積もり時点から、半数以上の人が、家財保険を希望し、実際に加入していることが分かります。

また、戸建ては、マンションより災害に遭うリスクが高いと考えられ、また戸建てなので比較的、家族構成も大きいと予想でき、補償額も400万円から500万円の枠が3割越えでしっかりとした補償をと望んでいる方が多いように思えます。

マンションの場合

マンションの場合も、見積もり時点から家財の補償を希望する方が半数以上ということが分かります。

そして、実際に契約した方は、7割も超えていて一戸建ての場合よりも多くの方が家財の補償を希望していることがが分かります。

補償額は、一戸建ての場合よりも少ない額の200万円から300万円程の枠が、400万円から500万円の補償額の枠とほぼ同等の加入をしていることがわかります。

また、戸建ての場合より、少額での加入者も多いように思えます。災害のリスクは低いが、心配なので少額でも加入しておこうと考えられる方が多いようですね。

是非慎重に検討して頂ければと思います。

家財保険は必要?

家財の保険は実際に必要かどうかは、それぞれで考えて頂いて決めることが必要かと思います。

ワンルームのマンションで一人暮らし、自宅には寝に帰るだけの方や、持ち家のローンもなく、預貯金に余裕があって、もし災害などに遭い、自宅や家財を失ったとしてもの、預貯金賄える人は、家財の保険は不要かもしれません。

しかし、そのような方でない限り、家財の保険は加入しておくことでかなり有効に使って頂くことができる保険だと考えます。

例えば、自宅が火災で全焼した場合、建物の中の家具や家電、衣類などなど全て使うことはできなくなっているでしょう。

建物の火災保険に加入していれば、建物の再建費用や、残りのローンの心配はないかもしれませんが、家具や家電などどのようにして購入し、生活を再建していきますか。

また、建物を再建築しようとすると、仮の住まいも必要になるかもしれません。そのような費用は建物の火災保険だけで賄うには少し厳しいかもしれません。

家族構成が、4~5名以上となると、実際に焼失してしまった場合、家財の損失額は、合計1000万円以上になることもあります。

また、火災や災害の際以外でも、家財の保険は有効に役立ちます。

例えば、

- 子どもが、遊んでてテレビを転倒させ故障させてしまった場合

- 空き巣に遭い、家財や現金などを盗まれてしまった場合

- 落雷にあって、家電、特にパソコンが故障してしまった場合

- 地震で家具が転倒し使えなくなった場合(地震保険にも加入することが必要)

など、災害の時以外でも役に立つ機会はとてもたくさんあります。

災害時建物が焼失したりしたとしても、全額の補償を受け取れない場合があります。

そういった場合でも、家財の保険金が、家財の損害分の補償を受け取ることができれば、予定していて保険金の額と違っても、補填的に家財の保険金を使うこともでき、幅広いリスクに対応することができる保険です。

家財保険、いくらくらいの補償をつければいいの?

家財の保険は、建物の保険とは異なり、保険金額の範囲を保険会社が決めることはありません。

火災や災害の被害に遭ったなどの際に、いくら補償されればよいかということで、再調達する価格を限度に金額設定を自分で決めることができます。

ただし、保険金額を高く設定すれば、当然のことながら保険料も高くなります。

上記にも紹介した、家財保険の対象を見ながら、実際に自宅にある家具、インテリア、生活雑貨、衣類、電化製品などを再び購入する場合にいくらかかるかを計算し、求めてみるとおおよそ必要な額がお分かりいただけると思います。

家財簡易評価表

部屋の広さに応じ、どれだけの家財の額が想定されるかを示したもの。保険会社毎に評価は異なりますので、参考にして頂き、詳細は各保険会社に尋ねてみて下さい。

| 建物所有形態 | 専有・占有面積 | ||||

|---|---|---|---|---|---|

| ~33㎡未満 | 33㎡~66㎡未満 | 66㎡~99㎡未満 | 99㎡~132㎡未満 | 132㎡~ | |

| 所有 | 560万円 | 920万円 | 1,160万円 | 1,510万円 | 1,840万円 |

| 賃貸 | 340万円 | 620万円 | 860万円 | 1,100万円 | 1,360万円 |

出典:価格.com「家財の保険金額を決める – 火災保険の選び方 -」

また、上記にも記しましたが、このように家族構成や、世帯主の年齢別にもおおよその金額を想定することができます。

ご自分の年齢や、家族構成でどれくらいの家財の額が一般的なのか確認してみて下さい。

| 世帯の年齢構成 | 夫婦のみ | 夫婦+子ども(18歳未満)1人 | 夫婦+子ども(18歳未満)2人 |

|---|---|---|---|

| 27歳以下 | 500万円 | 590万円 | 680万円 |

| 28歳~32歳 | 590万円 | 680万円 | 770万円 |

| 33歳~37歳 | 780万円 | 870万円 | 960万円 |

| 38歳~42歳 | 1,070万円 | 1,160万円 | 1,250万円 |

| 43歳~47歳 | 1,370万円 | 1,460万円 | 1,550万円 |

| 48歳以上 | 1,440万円 | 1,560万円 | 1,650万円 |

家財保険の補償内容

家財保険の基本的な補償内容は以下のように分類すると分かり易いです。

- 火災、落雷、破裂、爆発

- 風災、雹災、雪災

- 水濡れ

- 盗難

- 水災

- 破損、汚損

以上のように分類されます。それでは、それぞれ詳しく見ていきましょう。

火災、落雷、破裂、爆発

火災、または落雷や破裂、爆発により火災が発生した場合に家財に損害が生じた場合に補償を受けることができます。

また落雷は、自宅でなく近隣で落雷が起こり、自宅の家電が故障してしまた場合も補償を受けることができます。

風災、雹災、雪災

台風の際に、窓ガラスが割れてしまい、雨水などが侵入し家財に損害が生じた場合、また雹や雪によりも同様、家の中の家財にまで被害が及んだ場合に補償を受けることができます。

水濡れ

水濡れの補償は、マンションの上階や、給排水設備の故障などにより家財が水に濡れて損害を生じた場合に補償を受けることができます。

盗難

空き巣の侵入などによって、家財や現金を盗まれてしまった場合に補償を受けることができます。

ただし、現金や小切手の盗難に関しては、保険会社によって上限や規定が個別に決まっている保険商品もありますのでご注意ください。

水災

水災の補償は、大雨などにより洪水や土砂災害が発生し、家財が損害を被った場合に補償を受けることができる。

破損、汚損

日常のうっかりとしたミスによる損害を補償してもらえます。例えば、テレビを転倒させ故障させてしまった場合、飲み物をこぼしてPCを壊してしまった場合などに補償を受けることができます。

家財の保険の補償範囲は、以上のようになります。

ジュースをPCにこぼしてしった、本当にうっかりとしたミスも補償してもらえるので、日常の生活が非常に安心したものとなります。

家財保険の保険料の相場は?

家財保険の保険料は、家財の保険金額に応じて変わります。保険金額を高くすれば、当然のことながら保険料も上がります。

家財の保険金額は、大体の目安がお分かり頂けたと思います。それではそれに応じて、保険料はいくらぐらいになるのか見てみましょう。

- 保険会社:朝日火災

- 補償プラン:ベーシックプラン

- 地震保険:地震保険付帯

- 所在地:東京都

- 支払方法:年払い

| 保険金額 | 家財保険料 | 家財地震保険料 | 合計 |

|---|---|---|---|

| 300万円 | 2,010円 | 3,050円 | 5,060円 |

| 500万円 | 2,600円 | 5,080円 | 7,680円 |

| 800万円 | 4,000円 | 8,120円 | 12,210円 |

| 1,000万円 | 5,000円 | 10,150円 | 15,150円 |

| 1,500万円 | 7,500円 | 15,230円 | 22,730 |

| 2,000万円 | 10,000円 | 20,300円 | 30,300円 |

保険金額が、300万円は、独身の方の賃貸の場合の目安にして頂けます。

年間で、地震の補償もつけて約5,000円。ファミリー世帯で多い500万円台では、年間で地震保険に加入しても保険料は1万円にもなりません。地震保険に加入しなければ、保険金額を2000万円に変更しても保険料は1万円です。

これで万が一災害の際や、日常の生活が守られるなら高くないかもしれません。

家財の保険は、使い方によっては家財保険のメリットの項目でも記載しますが、とても幅広く活用することができます。

少額でもいいので、家財の保険に加入しておくとかなり安心できるのではないかと考えます。

賃貸の家財保険とは?

賃貸の火災保険は、持ち家の火災保険と少し中身が異なります。

賃貸の火災保険の、建物は大家さんである貸主がすでに加入しているからです。

なので、借主である入居者が入る火災保険は、持ち家の火災保険とは異なる「家財保険」と言います。

その中身は、災害時や日常の生活などで、家電や家具に損害が生じた際に保障を受けることができるのは、持ち家の家財の火災保険と同様ですが、賃貸の「家財保険」は、重要な特徴があります。

また、大家さんの加入している火災保険は、建物の保険であり、自室の家財の補償は適用されませんが、さらには、隣室で火災などが発生し、自室にまで被害が生じたとしても、失火責任賠償法により、隣家の人に過失がなければ、損害の補修を請求することができません。

賃貸といえど、社会的な義務は持ち家とほとんど変わらず、貯蓄もあまりなければ、保険に加入しておかないととんでもなく窮地にたつことになってしまうかもしれません。

それでは、賃貸の家財保険について詳しく見ていきましょう。

賃貸の家財保険は、以下の3つの補償があります。

- 家財の保険

- 借家人賠償責任保険(特約)

- 個人賠償責任保険(特約)

以上の3点を具体的に解説していきましょう。

家財の保険

こちらは、ほぼ持ち家の家財の保険と同様です。火災などに遭った際に、家財に損害が生じた際に補償を受けることができます。

大家さんである貸主が加入している火災保険は、建物の火災保険であって、賃貸マンションの自室で火災などが発生して全焼してしまった場合でも、大家さんの火災保険では、自分の室内の家財の補償を受けることはできません。

また、隣室などで火災が発生し、自室まで損害が生じた場合でも、失火賠償責任法により、隣室の人に基本的に損害を請求し補償してもらえることはありません。

隣室で火災が発生し、自室まで被害が生じても自分で「家財保険」に加入していなければ、保険金を受け取ることはできません。なので、賃貸の方でも火災保険に加入することはとても重要となります。

家人賠償責任保険

賃貸の入居者は、退去する際に大家さんに対して、原状回復義務を負っています。

入居中に火災を発生してしまい、室内の壁や床を補修しなければいけなくなった場合や隣室の人が火災を起こし、自室にまで被害が生じた場合に、補修をしなければいけません。

賃借人は、自分で業者に依頼し、補修をしてもらい、退去時には、入居時と同様の状態にして大家さんに部屋を明け渡さないといけないのです。

もし、これを怠り、損傷が生じたまま補修をせずに退去したら、大家さんより補修費用を請求されるだけでなく、契約違反ということで損害賠償を請求されることになるかもしれません。

賃貸とはいえ、室内の壁紙や床の補修をするとなると数十万にもなり、よほどの十分な貯蓄がないと、自力で支払うのはとても困難と言えます。なので、賃貸であっても火災保険に加入することはとても重要と考えられます。

また、賃貸に入居する際は、ほとんどの賃貸住宅が、火災保険に加入することが入居の条件となっていることも多いです。というのも、大家さんも補修をせずに退去されてしまい、補修費用をとりっぱぐれになることを防止したいのです。

賃貸住宅の契約時には、不動産屋が火災保険を提示してきます。

もちろん火災保険に加入することは重要ですが、不動産屋が進める保険である必要はありません。

個人賠償責任保険

こちらは特約ではありますが、多くの賃貸の火災保険では、加入されることになります。

というのも、こちらの補償は、日常のあらゆる偶発的な事故で他人に損害を与えてしまった場合に補償してもらえます。

例えば、マンションのベランダの植木鉢をうっかりおとしてしまい、道路を歩く通行人にケガをさせてしまった場合や、家とは関係なく、自転車での出先で自転車でぶつかってしまい、人やモノに損害を生じさせてしまった場合に、補償を受けることができます。

自転車事故は、近年多額の賠償金を命じられる判決も出ていて、保険に加入していなければ、とても自力で弁済できる範囲ではありません。

火災保険の特約として加入しておれば、とても低額の保険料で加入することもできますので、是非加入をオススメします。

家財保険のメリットは?

家財保険のメリットは、保険金の使途は自由であることです。

例えば、火災保険の建物の保険にしっかりとした保険金額で加入していたとしても、災害などに遭い、保険金を請求しても、満額の保険金がおりないこともあります。

そういった場合に、家財の保険にも加入していれば、足りない分を補填することができます。

また、建物の保険で、十分に住宅ローンの返済や、建物の再建費用をまかなうことができたとしても、当面の生活費用はどうしますか。

十分な貯蓄があれば、そちらを利用することができますが、仮住まいの費用や、当面の生活費など、多額の費用を要する場合があります。

もちろん、家財が、損害を被っていて利用することができない状況であることが前提ですが、正当におりた保険金の使途は自由に幅広く利用することができます。

また、建物がボヤ程度のささいな火災の場合でも、消火活動の消火剤や水などで家財は使えなくなることは多いです。また日常のささいな事故により家電などを故障させてしまうことも多く、補償を受けることができる機会はとても多いと考えられます。

そういった意味で、家財保険はメリットがとても高いと考えられます。

家財保険のデメリットは?

もちろん家財保険にもデメリットもあります。

万が一の際を考え加入する保険ですから、万が一のことが、あれば有効に利用することができますが、無事に何も起こらなければ火災保険の出番はありません。そのため保険料はお守りのようなもので、掛け捨てとなり返却はありません。

これは、どのような保険に関しても言えますので、火災保険に限ったことはありませんが、保険というものは安心を保険料を支払うことで買うものです。

無駄になる場合もあるということも踏まえて、それでも万が一の際のことを考えれば損はないと考える必要があります。

また、火災保険は、補償内容を把握していない方が多いので、加入者はとても多いのに、実際に請求して保険金を受け取る方はとても少ないのです。

その原因として、火災保険の内容がとても素人にはわかりにくい複雑なものという点もありますが、多くの原因は、住宅ローンを組む際や、不動産屋で賃貸の契約をする際に加入を決めてしまう場合が多いからと言えます。

そのような場合は、加入者は、様々な手続きがあり、火災保険を深く検討する余裕がないと考えられます。

多くの方が、火災保険に加入しているのに、加入していることも忘れていたり、保険会社がどこかもわからないのが一般的です。

それでは、災害時は思い出すことができても、日常の些細な事故などで補償を受けることができるのに、気付かずに自力で修復をしてしまいます。それでは火災保険に加入している意味もなく、保険料を捨ててしまっているも同然です。

火災保険は、有効に利用することができれば、日常の生活から補償を受ける事ができるとてもお得な保険とも言えます。

火災保険に、加入するなら、またすでに加入しているなら、是非保険会社の内容や、補償内容などを検討し、自分たちの家や、地域に合った補償内容か、無駄は補償はないかなどをしっかりと見て頂ければ、火災保険のデメリットはゼロに近いものになるのではないかと考えます。

まとめ

いかがでしたでしょうか。家財の保険がいかに重要で、使い方によっては非常に幅広く活用することができます。

単身の方はや、十分な貯蓄のある方は、加入をしなくても困ることはないかもしれませんが、一般の、特にファミリーの方などが、災害で、建物の再建が必要になったときは、火災保険の建物の保険だけでは生活を立て直すのに不十分の場合があります。

また、日常のささいな事故などによる家財の損害も補償してもらえるので、お子様が小さなファミリー世代では、しっかりと火災保険を把握し、利用することで、活躍の場は広がり、とってもお得に日常生活も送って頂けるのではないでしょうか。

そのためにも、火災保険がなんたるかを把握しておくことはとても重要です。

これから加入を検討されている方は、是非、保険会社のサービスの内容、検討している補償内容などをしっかりと把握し、すでに火災保険に加入されている方は是非保険証券を見直し、どういった補償内容であるか確認をして頂き、使い方によっては、非常にお得に利用できる火災保険の家財の保険を活躍させてみてはいかがでしょうか。