一般的に、火災保険は長期で加入することで割引が受けられるうえ、こまめに見直すのが面倒なため長期で加入することが通例となっています。以前は、火災保険は最長で36年で加入することができる保険会社が多く、住宅ローンも35年と長期で組まれる方も多いので、合わせて35~36年というとても長期で加入するご家庭一般的でした。

しかし、自然災害が年々増加し、また想定外の大規模な災害も増えてきたこともあり、2015年に法律が改定され、どちらの保険会社であっても、最大の保険期間は10年という決まりになりました。現在新たに加入する方は10年が限度といえど、2015年以前に加入されている方は、現状でも35年の保険に加入されている方が多いのが実情です。火災保険は長期で加入しているし、災害があっても安心だと思い、実際に災害に遭わない限り改めて火災保険のパンフレットなどを見てどのような補償が受けるのかなどを確認する方はとても少ないと考えられます。しかし、社会事情は常に変化しますので、長期で加入している方こそ、実は損をしてしまう可能性があります。

例えば、デフレにより、物価は下がる傾向にあると、建物の建築費も安くなり、火災保険に加入した当時の補償額よりもうんと安価な火災保険で足りる状況になっているかもしれません。はたまた逆もありえます。物価の上昇により、建物を立て直すには、過去に加入した火災保険の補償額では到底保険金が足りなくて、自己資金を大幅に出さないと建物を再建することができない場合もあります。これでは火災保険に加入している意味がなくなってしまいます。これら以外にも理由はたくさんあります。火災保険は定期的に見直すととってもお得に加入することが出来る保険です。

火災保険を見直すべき理由、保険料は安くなるの?

火災保険は、加入さえしてしまうと、改めてパンフレットや保険証券などを手に取り確認したりすることはほとんどない場合が普通だと思います。というのも、火災保険は、火災や災害時のみに被害に遭った時に補償を受けることができる保険であり、日常生活では利用することがないものと思い込んでいる方が多いかと思います。さらには、火災保険は一般の方が検討するには慣れない単語も多く、想定が難しい災害時のことを考え加入を検討しないといけないので、保険会社や、また住宅ローンを組む際の不動産屋や金融機関のすすめるがままに加入してしまうことが多く、自分自身で深く検討することなく加入してしまっている方がほとんどです。そういったことから、火災保険は一体なんなのか、どういったときに補償を受けることができるものなのかも分からずパンフレットなどもしまい込んでしまい、火災保険に加入したことすら忘れてしまっていることが多いのが実情と考えられます。

ほとんどの方が誤解されているようですが、火災保険は火災や災害時だけでなく、日常のうっかりとした事故等些細なトラブル場面でも加入者は補償を受けることができ日常生活でこそしっかりと火災保険を利用すれば、とても安心で便利な保険です。これを利用しないでは、火災保険に加入している意味がありません。

また、社会事情は常に変化しているため、火災保険の補償が、現状のご家庭の状況に合っていない場合があります。そのような状況では、火災保険の保険料を支払い過ぎている可能性もありますし、補償をしっかりと受けることができず損をしてしまう可能性があります。

火災保険はどのようなものであるかをしっかりと理解し、どのような場合に補償を受けることが出来るものであるかを把握したうえで、自身の家庭では必要か、それとも不要かを検討し、必要な保険金額を決め、さらには保険料が妥当であるかを判断すれば、多くの場合が保険料の節約が可能となる場合があります。

また、保険を見直すことで、保険料が高くなってしまったとしても、補償の範囲が広がり、以前よりも補償を受ける機会や補償額が増えれば実質お得に火災保険に加入することができるようになったことになります。

是非この機会に、火災保険がなんであるかを理解し、すでに加入している保険を見直し、現在の自身により最適な保険がないか検討してみて下さい。そして補償が受けることができるものがあれば、しっかりと請求し保険金を受け取りましょう。また、よりよい保険があるなら加入しなおしてみるのもいいかもしれませんね。

長期で加入したら、解約しても解約返戻金を受け取れない?

冒頭でもお話ししたように、火災保険は長期で加入することが一般的となっています。実際、長期で加入したほうが割引を受けることができるので、保険料は1年契約などの保険に比べると大変安くなります。

割引率は保険会社により異なりますが以下のようになることが一般的です。

火災保険における長期契約(一括払い)の保険料割引率

| 契約年数 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 |

| 割引率 | 7.13% | 9.56% | 12.09% | 13.60% | 14.56% | 15.29% | 15.83% | 16.82% | 17.59% |

※割引率は保険会社により異なります。

※全てのプランで長期契約ができるわけではありません。

※平成18年5月1日現在の1年契約と比べた長期契約の割引率となっています。

1年契約を基準にした割引率ですので、10年と比較しますと約20%に近い割引を受けることができとってもお得です。

さらには、木造一戸建ての火災保険などでは10年契約となるとプランにもよりますが、10年間分一括払いにsると20万円以上となる場合が多いです。そうなると1年契約で支払うよりも数万円も保険料に違いが現れてきて、長期で加入するメリットは高くなります。以下の表を見て頂くと、1年契約と10年契約の、10年間の保険料では、300,000-247,220=52,780円となり、なんと10年契約の場合約5万円も保険料が安くなることが分かります。

| 契約期間 | 10年間分の保険料 | 30年間分の保険料 |

| 1年契約の場合 | 300,000円 | 30,000円 |

| 5年契約の場合 | 259,206円 | 25,921円 |

| 10年契約の場合 | 247,220円 | 24,722円 |

※あくまでも概算ですので参考にして下さい。

5万円もお得に加入したので、保険を見直し、解約して別の保険に加入することは躊躇されることと思います。しかし、保険料以上に、社会情勢が大きく変化していると、十分な保険金を受けることができなくなっていたり、またはより安い保険料の保険が出てきている可能性もあります。

さらには、長期で割引を受けて加入した保険を途中で解約しても、解約返戻金として、払込んだ保険料を返還してもらうことができます。

解約返戻金とは、経過期間に応じた所定の返礼率(未経過料率)により算出した保険料が、保険期間の途中で解約した場合に返却されます。

年間保険料3万円の火災保険に加入した場合の解約についての一例

| 解約条件 | 保険料の返礼率 | 1年あたりの保険料 |

| 5年契約して1年で解約した場合 | 約78% | 約28,153円 |

| 5年契約して2年で契約した場合 | 約59% | 約26,234円 |

| 5年契約して3年で解約した場合 | 約39% | 約26,201円 |

| 10年契約して1年で解約した場合 | 約89% | 約26,846円 |

| 10年契約して2年で解約した場合 | 約79% | 約25,625円 |

| 10年契約して5年で解約した場合 | 約50% | 約24,405円 |

| 10年契約して8年で解約した場合 | 約20% | 約24,405円 |

上記を参考にしてみると、途中で解約しても、わずかに損とはなるかもしれませんが、現状に最適な保険へ加入し直すことを考えると、実質的に損をしているとは言えないと思います。場合によっては、支払う保険料が安くなることもありますし、保険料が変わらなくても、保険金を受け取る頻度が増えたり、受け取る保険金が多くなる場合もあります。

解約するのがもったいないからと、保険の見直しを躊躇しているなら、それは間違っているかもしれません。是非一度見直してみて下さい。

物価の下落により、建築費が安く済む場合がある

社会情勢は常に変化しており、経済情勢も常に変わります。火災保険もそういった影響を受けることをご存知でしょうか。というのも、建築資材の木材など、多くのものが輸入品であることが多く、建築資材というのは世界の社会情勢の影響をとてもよく受け、突然資材料金が高騰したり下落したりと変化があります。

もし建築資材の価格が下落すれば、過去に火災保険に加入した当時、必要だった建物の建築費用よりも安く家を建てることができます。その他にも、国内の物価が下がっていくと、保険の加入時よりも物価が下がり、建築資材や、人件費を安く済ませることができ、建物の建築費用が大幅に安く済む場合があります。

それは一般庶民にとっていい話のように聞こえますが、保険料を支払っている立場としては損をしていることにもなります。

というのも、例えば、火災保険加入時、建物の再建築費用が2000万円ということで保険金額を2000万円として火災保険に加入したとしましょう。

しかし、時間の経過で、国内の物価が下がり、建築資材や人件費が下がり、再建築費用は1500万円で済むことになりまし。再建築費用は、1500万円しかかからないから、余分に500万円受け取れることになり、ラッキーと思われるかもしれませんが、火災保険の仕組みではそうはいきません。火災保険の損害保険金は、損害に対して必要な費用分が補償される仕組みですので、2000万円の保険金額であっても1500万円の損害保険金しか支払われないことになります。となりますと、保険料は保険金額2000万円分支払っていることになりますので大幅に損をしていることになります。

再建築費用が1500万円しか支払われない事態となったとしても、無駄払いとなっている保険料分を返金してくれといっても保険会社は返金に応じてはもらえません。

損をしないようにしたいと思うなら、長期で保険に加入したとしてもこまめに保険の見直しを行い、現状に最適な保険に加入することが必要となります。

また、社会情勢や物価の変化により違うパターンで損をする場合があります。次の項目を見てみましょう。

物価の上昇により、保険金だけでは再建築できない場合がある

社会情勢の変化により、経済の状況は変化します。日本の建築資材は、輸入により調達することがほとんどなので、輸入の費用が高騰すると日本での建築費用も自ずと値上がりすることになります。輸入の費用は、資材を運ぶ燃料の価格により左右されるので、燃料である石油の価格によりしょっちゅう資材の調達費用が高騰したり下落したりします。また、物価が上昇すると、国内での建築費用も上昇します。建築資材の値段が上がるのと人件費も上がってしまうからです。

このように、建築費用が上昇してしまうと、火災保険に加入していても十分に補償が受けることができなくなってしまいます。というのも、火災保険の加入時には、再建築するための費用を算出してもらい、それに応じた保険金額の火災保険に加入することにりますが、そのあと、建築費用が上昇してしまうと、加入時には足りていた保険金額が、再建築費用に足りないことになってしまうのです。

例えば、保険加入時、再建築に必要な費用は1500万円だったとしましょう。しかし、時間の経過により、再建築が必要となり、業者に見積を行ってもらうと、建築費用の高騰により2000万円必要と言われてしまいました。このような事態になったとしても火災保険では1500万円の保険金額ですので、上限は1500万円の支払いとなり、再建築を置こうとすると、2000万円―1500万円=500万円足りないこととなり、自己資金で捻出しなければなりません。これでは、預貯金などで自己資金がなければ十分な再建築を行うことができず、火災保険に加入していたからと言って安心もできず、せっかく保険料を支払っているのに、効果は半減してしまいます。

このような事態になったからといって、足りない分の保険料を支払ったからと言って、後から保険金額を上げてもらえるわけではありませんので、このような事態になる前に、しっかりと保険の見直しを行い、再建築に必要な費用を算出してもらい、最適な保険に加入しておく必要があります。

また、火災保険は近年常に変化をしており、保険料が上がっている傾向ではありますが、不要な補償を省くなどをすれば保険料をより節約できるような保険商品も増えており、何年も前に加入した保険とはラインナップが大きく異なっていると言えます。保険金額を上げたからと言って、保険料が高額になってしまうとは限りません。

是非、一度火災保険の見直し手をしてみることをオススメします。

リフォームをしたことにより、割引をうけることができるようになった場合がある

最近、リフォームを行った方はいないでしょうか。例えば、自宅をオール電化にした、耐震補償工事を行った、ホームセキュリティーを取り入れ、防犯の対策を行った場合、住宅用太陽光発電システムを取り入れた場合などは、火災保険会社により異なりますが割引制度を設けている場合があります。

オール電化にした場合は「オール電化割引」、ホームセキュリティーを取り入れた場合は「ホームセキュリティ割引」、住宅用太陽光発電システムを取り入れた場合は「発電エコ住宅割引」などの制度を利用することで最大30%ほどの割引を受けることが出来る場合があります。また耐震補強工事などを行った場合は、耐震診断を受け建築基準法の耐震基準を満たすことになった場合は、火災保険と合わせて地震保険にも加入している場合、地震保険の保険料の割引を受けることができます。

その他にも、ノンスモーカー割引や保険会社オリジナルの珍しい割引制度を設けている場合があります。

割引制度に関しても、知らなければ自ら加入することができず、後から知ったとして割引分の保険料を返してくれと保険会社に言っても保険会社が応じてくれることはありません。

お得に火災保険に加入したい、保険料を節約したいと思うなら、定期的に保険会社のサイトやパンフレットを見るなどして、保険の内容を吟味し、他の保険会社とも比較し、より割引を受けることができるようなら保険に加入し直せるよう検討することが重要です。

想定外の災害が増え、加入している火災保険では補償を受けることができない場合がある

火災保険に加入する際、じっくりと検討していれば自宅や家族の要望に合った最適な火災保険に加入できているかと思います。しかし、自然災害の起こる頻度や、当時想定していた災害以上の規模の災害が多発しているなどと火災保険加入時の状況とは異なってしまい、現状の状況に合っている保険に加入しなければ、災害などに遭った際に十分な補償を受けることが出来ないことがあります。

例えば、火災保険加入時に、しっかりとハザードマップなども見たうえで、所在地が都会でもあり、周辺に河川や山などもなく、洪水や土砂崩れの被害に遭う可能性は低いと考え、水災の補償を省いた火災保険に加入していたとします。しかし、近年ゲリラ豪雨や集中的な豪雨の増加により、都会でも一時的な排水が上手くできず、河川が近くにないにもかかわらず洪水が発生し、床上浸水となる被害が発生しています。保険加入時にしっかりと火災保険を検討比較して加入していたとしても、時間の経過により災害の形態にも変化が生じ、災害に遭うリスクなども変わった行きます。

さらには、雪に関する災害のリスクも異なってきています。雪が降ることは珍しいと考えられていた地域で大雪となり、自宅の屋根が損傷してしまうなどの被害もあります。雪災に関しては風災補償に加入していないと補償を受けることができません。日本国内での竜巻の被害なども年中を通して各地で発生しているので、数年前とは状況が大きく異なっています。しっかりと他社の保険とも比較検討した保険だから大丈夫、安心であるとは言い切れない状況にあると考えます。どんな災害の変化にも対応できるよう、保険料が少し割高になったとしても現時点の必要性に応じた万全な保険に加入しておく方が、結果的に災害に遭った際に十分な損害保険金を受け取ることができ、実質火災保険をお得に加入したことになると考えます。火災保険は、ハザードマップには被害に遭うリスクが低かったから加入しなかったと言っても、損害保険金を余分に支払ってくれることはありません。このような損失を無くしたいと考えるなら、こまめな保険の見直しが何より重要です。数年火災保険に加入していたことで、やはり不要であると気づいた補償があればその補償を省き、新たに必要だと考えた補償もあるかと思います。そういった補償を組みなおし、現状に最適な保険へ随時加入し直すのが結果的に保険料を安く済ませることにもつながると考えます。

そもそも現状の火災保険では補償が足りていない可能性がある

長期の保険に加入した場合、現在では最大で10年契約となりますが、10年も経過すると、ご家庭の状況は大きく変化しているかと思います。例えば、結婚を機にマイホームを購入し、火災保険にも加入したとしましょう。しかし、数年後子どもが産まれて、大きく家庭の環境や状況は変わったかと思われますが、火災保険の見直しをしようということはあまり行われていないかと思います。しかし、火災保険は家庭の状況の変化により随時保険を見直す必要があると考えます。生命保険や、医療保険では、お子様の誕生や、家庭環境の変化により頻繁に見直しを行い、加入し直したりをされることがあるかと思います。火災保険も同じ保険ですし、それぞれに適した保険に加入する必要があるものですので、家庭環境や状況が変わればそれに応じて、補償内容を見直し、また家計が苦しいようであれば、保険料が少しでも安くなるよう検討し直すこともできます。

例えば、家族が増えたことで、火災保険当初では不要と考えていた、破損・汚損の補償などは日常の生活を主に補償してもらえる補償内容となるので加入する価値が上がると考えます。また、家財も保険の対象といている場合、家族の構成人数が変化したことにより、より家財も増え、家財の保険金額も増やしていかなければなりません。そういったことも、自ら保険を見直し、変更して行かないと災害や事故に遭った際に十分な補償を受けることができず、大きな損害を発生させてしまうかもしれません。

是非、他の生命保険や医療保険同様、家族の環境や状況により見直していくのと同様に火災保険も見直し、より現状に適したものに加入しておくことをオススメします。

意外にも多くの加入者が火災保険が何かを知らない場合がほとんである

生命保険や医療保険などはじっくりと検討し、加入する方が多く、自分の保険の内容をしっかりと把握していることが一般的だと考えます。しかし、火災保険に関しては、その反対で、多くの方が火災保険がそもそもなんであるのか、自分の火災保険がどのような補償内容であるのか、さらには、加入していたことも忘れてしまっていたという方が多いのが実情です。どうしてこのような現状になっているのでしょうか。

それは、火災保険が「火災保険」という名前だけあって、そもそも火災などの災害時のときのみ補償してもらえるものと思い込み、火災時などの想定がしにくく、保険会社任せや金融機関の言いなりで保険に加入してしまうということが大きな理由と考えます。理由はこれだけではなく、火災保険は、住宅を購入したりする際に加入する場合が多いので、住宅の購入の手続きでとても忙しく、火災保険まで手が回らないという場面で保険会社や金融機関が火災保険をすすめることが多いので、そのまますすめられるがままに加入してしまうという点にもあります。このように加入してしまうことが多く、加入する際に、加入者自身で火災保険を検討し、他社とも比較し、自分たちにてきしたものであるかを見極めることもなく加入してしまいます。これによって、火災保険には加入したが、火災保険がなんであるかも分からないし、自分たちの補償内容が何かも分からない、自分他に必要な補償が何で、不要な補償がなんであるかもわからず、さらには火災保険に加入したことも流れ作業で加入したようなものなので忘れてしまっているということになります。

このような状況で加入した保険というのは、決して加入者に最適な保険とは言えません。多くは、不動産屋や金融機関に有利な保険を勧められ加入してしまっているので、不要な補償も多く加入している場合があります。また保険会社に進められる場合も、他社の保険会社との比較をしてもらえることはほとんどないので、同じ補償内容でも他社の方が保険料は安く済むのも知らずに加入を決めてしまっています。

このような方は、再度保険を見直すと、驚くほど保険料が安くなることがあります。是非、火災保険がなんであるか、補償内容はどのようなもを補償してもらえるのか、そして自分に必要な補償はなんであるかを見積もりし直してみて下しさい。きっとより良い条件で加入することができるはずです。

また、このように業者に進められるがままに加入した加入者の方々が、保険を見直すメリットは他にもありま

す。それは補償内容を知ることができるので、正当に損害保険金を請求できるときに保険金を請求することができるようになるからです。日本において、火災保険は、他の多くの保険に比べて、損害保険金の請求がとても少ない保険と言われています。理由は上記にも記した通り、業者に勧められるがままに保険加入してしまうため、補償内容がなんであるか理解しておらず、損害保険金を請求できる場面でも、自己資金で損害を修復し、保険金を請求せずにいる方がほとんど言われています。これでは、保険料を支払って火災保険に加入している意味がありません。意外と知られていませんが、火災保険は火災や災害時だけでなく、日常の生活の中での事故やうっかりとしたミスなどによる損害も補償を受けることができるのです。多くの方がこれらの補償を知らずに、火災保険に加入しているにも関わらず、損害保険金の請求をせずに済ませてしまっているのが実情です。

これらを把握するためにも、火災保険を今一度しっかりと見直すことは重要です。補償内容を把握することで、今後は、十分に補償を受けることができるようになりますし、また不要だと思う補償に関しては、補償を省くことで保険料を節約することができます。インターネットの普及により、火災保険の補償内容は、保険会社のサイトを検索することで簡単に見ることもできるようなっています。そういえば火災保険に加入していたかもと思われる方も、保険証券を探し、保険会社名をインターネットで見てみて下さい。今すぐにでも補償を請求することができる損害があるかもしれません。

補償の請求し忘れは、今からでも請求したら間に合うかもしれない

保険の請求期限は、保険法により3年と定められています。3年で時効となり請求することができなくなりますが、逆に言うと、今補償してもらえる箇所が見つかれば、3年以内のものであれば補償を請求することができます。下記のような場合も請求はできるので、あきらめてしまっている方も是非一読頂いて保険の請求が出来そうだと思えば請求を行ってみて下さい。

(保険の請求期限は、保険会社が約款に独自の保険期限を決めていることが一般的ですので、保険約款を確認するか、加入している保険会社に問い合わせることが確実です。)

災害、事故発生から時間が経過すると保険金を請求できない?

加入している保険会社の約款には、「事故発生の際には遅滞なく保険会社に連絡をしなければいけない」と記載されていることが多く、事故直後に保険会社に連絡をしなければ保険金の請求をすることが出来ないと思われ、保険金の請求をされない方も多いようです。確かに、自己から時間が経ちすぎると損害が事故との因果関係がを立証することが難しくなっている状況が多く、保険会社から因果関係を否定され、保険金が下りないということもあります。しかし、約款で期限が決められている以上、期限内であれば請求をすることはできます。

やるだけやってみても損はありません。また、実際に2年程経過している災害による損害の補償の請求をしたところ、認められ保険金が下りたという事例もあります。是非諦めずに請求はしてみましょう。

修繕してしまっても、保険金を請求できる?

補償内容を把握しておらず、自己資金で災害などによる被害を修復してしまった場合でも、保険金は、請求期限内であればもちろん請求することができます。ただし、損害の認定が、災害や事故との因果関係を証明できなければなりません。なので、現状は修繕して回復してしまっていたとしても、下記証明書類があれば問題はありません。

- 修繕工事を行った前後の写真

- 工事業者の見積もり書

- 罹災証明書などの災害、事故を証明する書類

など上記のような書類があれば、保険金の請求は問題なく行うことができます。しかし、時間が経過すると、災害や事故の認定をしてもらいにくくはなりますので、しっかりと補償内容を把握し、正当に請求できる損害保険金はしっかりと適宜申請するようにしましょう。

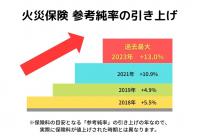

火災保険の保険料は高額になりつつある

近年、予測不可能な災害が増えていたり、災害の被害の規模が大きくなりつつあります。これにより保険会社は大きく保険商品を見直す傾向にあります。2015年には、保険期間は最大で10年までしか組むことが出来なくなりました。さらには、2018年現在、保険会社各社、築20年以上の建物の加入を制限することや、単純に風災、水災の保険料の値上げ、地震保険料の値上げなどが公表されています。

長期で加入されている方は、すぐにこのような値上がりの影響をうけることはありませんが、今保険の見直しを行い、不要なものは省き、必要と思われるものに加入した最適な保険に加入しておけばよりお得に火災保険を受けることができます。現状の保険を見直すことなく、過去に判断した保険のまま今後の想定不能の災害や事故に備えたまま保険期間が終了するのを待つか、それとも保険を見直し、保険料の値上げが実施される前に保険を見直し、加入をし直すなどをしなければ、保険料の負担が増すことにもなります。現時点で保険を見直しておくのはとてもメリットが高いと考えます。是非自身の保険を見直してみて下さい、

火災保険はどのように見直したらいいのか

火災保険をどのようなものであるかを把握されていない方が多いかと思います。ここでは火災保険の保険の対象がなんであるか、保険の補償がどのようなものが存在するのかを把握したうえで、自分に必要な補償を精査することが必要になります。さらに火災保険の補償には、基本補償と、費用補償、特約なども存在します。費用補償や特約は保険会社により内容が異なることが多いため、他社と比較する上での比較の基準にもなるかと思います。自分たちに必要な費用補償、特約、保険会社などのサービスなどもご紹介しますので、是非ここで一読いただき、火災保険というものを知って頂けたらと思います。

火災保険の保険の対象

火災保険には、「建物」と「家財」から保険の対象を選択することができます。多くの保険会社が「建物」を保険の対象とすることを基本としていて、「家財」は選択できるようになっています。

「家財」の保険にも加入しているがどうかで保険料は大幅に異なってきます。保険料をどうしても大幅に抑えたい場合、また保険料は最低限にして、足りない分は貯蓄で賄おうと考えている方は、「家財」を保険の対象から省いてもいいかと思います。しかし、貯蓄など余裕の資金がない場合、また災害などに遭った場合、火災保険金しかあてにできないようであれば、「家財」を保険の対象とすることをおすすめします。

というのも、火災保険の「家財」とは補償の範囲が広く、日常の補償も充実させようと思うと、「家財」を保険の対象とするととってもお得です。また、我が家に大した家財無いからと思っている方も、実際に家財の購入金額を合計すると、お子様もいるような家族4人以上となると、家財の合計金額は500万円ほどになることがあります。高額なものはなくても、家電や家具など、意外と合わせると高額になります。また、「家財」の補償には重要な役割があります。それは、災害などに遭い、建物を再建築しないと住めないような状況になった場合、建物の損害保険金だけでは足りないことがあります。というのも自宅に住めないということは、どちらかで仮住まいが必要です。賃貸やホテルに支払う宿泊料や、大災害に遭った場合なら、すぐに職場に復帰することも難しいかもしれません。そうなった場合普段の収入は途絶えてしまい、それにも関わらず住宅ローンの支払いは止まることなく支払い続けないといけなくなり、損害保険金のみが頼みの綱となることがあります。建物の保険金は再建築費用に充てないといけないので、ローンの支払いや、当面の生活費は貯蓄などでなんとかやり過ごすしかありません。このような場合に家財も保険の対象としていれば、家財の保険金で当面生活をまかなうこともでき、炊飯器や洗濯機など、絶対にすぐにでも必要な家電のみとりあえず揃え、あとは落ち着いてから買いそろえていくということができます。保険金の使途は自由なので、家財の保険に加入しておくのはとてもメリットが高いと考えます。さらには、日常の生活で「家財」の保険は威力をは発揮します。

例えば、子どもが自宅で走り回り、テレビを転倒させてしまい故障させてしまった場合、火災保険により補償を受けることができます。他にも、掃除をしていて、うっかり窓のガラスを割ってしまった場合にも補償を受けることができます。その他にも、自宅に空き巣が入った場合、現金やバックなどを盗まれた場合も、家財の保険に加入していれば補償を受けることができます。このように、どのご家庭でも起こりうる事故なども補償してもらうことができ、日常生活でこそ、家財の補償は役立つと考えます。お子様がいる家庭、家族の人数が多いようでした是非家財も保険の対象とすることをオススメします。

それでは、一般的に家財の対象となるものをご紹介しておきたいと思います。

家財とは

家財とは、建物の敷地内にあり、引越しの際に運び出すことができる、家具、家電、日用品、生活雑貨、洋服、アクセサリー、現金、預貯金証書、貴金属、美術品などを言います。引越しの際に持ち出すことのできない、埋め込み式のエアコンや、建物に取り付けてあるオーブン、浴槽などは家財には含まれないことになります。

ただし、高級品、美術品、貴金属に関しては、明記物件として、火災保険加入時に申告しておかないと補償されない場合や、そもそも補償対象外という保険もありますので、火災保険に加入する際は保険会社へしっかりと確認をとる必要があります。

家の中にあるあらゆものが対象と考えることができるので、とても広範囲で補償してもらえ加入者にメリットが高いと考えます。自動車は補償外ですが、自宅の敷地内に置いてあったバイクや自転車が盗難に遭った場合も補償を受けることができます。

火災以外でも落雷で電気がショートし、パソコンなどの電化製品が故障してしまった場合や、雨漏りで電化製品が水濡れにより故障してしまった場合も補償を受けることができるので、日常の誰にでも起こりうる様々な事故等で家財が使えなくなるというリスクを軽減させることができ、とてもメリットが高いと考えます。

保険料の節約を一番に考えるのでしたら、家財を補償の対象から外すのも有効な手段ではありますが、もし万が一に備えることを優先されるのでしたら是非家財も保険の対象として検討してみて下さい。

家財の保険金額の目安

家財の保険金額は、建物の場合と異なり、保険金額の範囲を特に制限していない保険会社がほとんどですので、保険料の予算にあわせて保険金額を加入者自身で見積もって決めることができます。

しかし、万全に補償をしたいと思ってもいくらにすればいいのか分かりませんよね。

当然のことながら、保険料は、保険金額を高くすれば高額になりますし、保険金額を安くすれば、保険料も安く済むことになります。

また、実際に災害などに遭って、損害保険金を請求する場合、自分で被害状況を請求書に記載して提出することになりますが、損害をうけた分のみの保険金の支払いとなるため、あまり保険金額を高額にしても、満額の保険金を受け取れない場合もありますし、保険金額を低い目にすると、実際の損害額が保険金額を超えてしまったとしても保険金額が上限として支払われるので、家財を再調達するのに資金が足りないことになります。

ご家庭によって、コレクションなどが好きで、物がたくさんあるご家庭や、ミニマリストのように家財をあまり持たない暮らしをされている方もいるので、家財の保険金額を一律で表すことは難しいのですが、保険会社各社で、保険料の目安というものを案内している場合があります。年齢、家族構成、家の大きさなどで平均的な家財の保険金額の目安を独自の調査により提示している場合がありますので加入する際はそちらもご参照の上、保険金額を決めるのも良いかとも考えます。また、保険会社によってはその目安の範囲内でしか、保険金額を設定できない場合もありますので注意が必要です。

以下にも参考に専有面積や、家族構成による目安を紹介します。是非参考にしてみて下さい。

家財簡易評価表

建物の専有面積での簡易評価表

| 建物所有形態 | 専有・占有面積 | ||||

| ~33㎡未満 | 33㎡~66㎡未満 | 66㎡~99㎡未満 | 99㎡~132㎡未満 | 132㎡以上 | |

| 所有 | 560万円 | 920万円 | 1,160万円 | 1,510万円 | 1,840万円 |

| 賃貸 | 340万円 | 620万円 | 860万円 | 1,100万円 | 1,360万円 |

家族構成での簡易評価額の表

| 家族構成 | 2名 大人のみ | 3名 大人2名 子供1名 | 4名 大人2名 子供2名 | 5名 大人2名 子供3名 | 独身世帯 | |

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後 (含以上) | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 |

※上記表はhttps://hoken.kakaku.com/insurance/kasai/select/kazai/を参照

火災保険の基本補償

火災保険をしっかりと理解した上で見直そうと思うと、火災保険の基本補償が一般的になんであるかを知らずに進むことはできません。基本補償がなんであるかを知り、その上で、自分たちにはどの補償が必要で、何が不要であるかを把握しなければ、災害などに遭った際に十分な補償を受けることができませんし、無駄な保険料を支払うことになっているかもしれません。しっかりと基本補償を理解し、そして自分たちにどんな補償が必要で、どのようなプランが適しているかをしっかりと把握していきましょう。

火災保険の基本補償には一般的に、下記のように分類することができます。

災害などの場合

- 火災など

- 落雷など

- 破裂、爆発など

- 風災、雹災、雪災など

- 水災など

災害以外、事故などの場合

- 物体の落下、飛来、衝突

- 漏水などによる水濡れ

- 盗難による盗取、損傷など

- 騒擾、集団行為に伴う暴力行為

- 不測かつ突発的な事故(破損、汚損など)

以上が、火災保険の基本補償となるものです。それでは、個別で詳しく見ていきましょう。

火災など

自宅から火災が発生した場合、または近隣からのもらい火により自宅が火災に遭った場合に、建物が焼失、または消火活動により損害が生じた場合に補償を受けることができます。

また、家財も補償の対象としている場合は、家財の焼失や消火活動により利用できなくなった家財の補償を受けることができます。

落雷など

落雷により屋根などが損傷を受けた場合、また落雷により火災が発生した場合に建物が焼失するなどの損傷を受けた場合に補償を受けることができます。また家財も保険の対象にしていれば、近隣で発生した落雷により、電気がショートし、家電が故障した場合などにも補償を受けることができます。

破裂、爆発など

ガス漏れ、プロパンガスなどの爆発により火災が発生した場合など、建物に損傷を受けた場合に補償を受けることができます。また家財も保険の対象としていれば、家財の損害も補償を受けることができます。

風災、雹災、雪災など

台風や暴風、また大雪などにより屋根の瓦が割れたり飛んで行ったりという損害の補償を受けることができます。また雹災に関しても、屋根や窓ガラスがわれるなどの損傷を受けた場合に補償を受けることができます。

家財も保険の対象としていれば、風災、雹災、雪災などにより窓や屋根が損傷を受け、損傷部分から風や、雪、雹など室内に侵入し、家財の損傷をももたらした場合には家財の補償も受けることができます。

水災など

台風や集中豪雨などにより、洪水が発生し、床上浸水となった場合、または大雨、豪雨などにより土砂崩れが派生し、落石、高潮などとなった場合に建物が損害をうけた場合に補償を受けることができます。

家財の補償にも加入していることで、床上浸水などの水浸しによる家財の損害も補償を受けることができます。

水災の補償は、多くの保険会社で補償を省くことができる項目であります。

というのも、水災の補償は、洪水や土砂災害が発生した場合の補償であり、所在地によって、そういった災害が発生しやすい地域とそうでない地域での災害に遭うリスクが大きく異なるため、必要のない地域の方は省けるように多くの保険会社は認めています。特に近隣に河川や、山などもなく、さらには高層階のマンションの中層階以上であれば洪水や土砂災害に遭うリスクは極めて少ないと考えられます。それゆえ、そういった方は補償を省くことで保険料を安く済ませることができます。

一戸建てに関しては、近年集中豪雨が増えてますので、都会でも排水が追い付かず、河川が無いにも関わらず、洪水が発生するケースが増えています。都会であってもこのような事態になることが頻発しているので、水災の補償に加入していると安心かもしれません。

物体の落下、飛来、衝突など

物体の落下とは、飛行機など上空から何かしら物体が落下してきて、自宅の屋根などが損害をうけた場合に補償を受けることができます。

飛来とは、公園などからボールが飛んできて、自宅の窓ガラスが割れるなどの損害を受けた場合に補償を受けることができます。

衝突とは、自宅前の道路を自動車が通過する際に、庭のフェンスなどに衝突し損害をうけた場合に補償を受けることができます。

このような、外部からなにかしらの損害を建物が受けた場合に補償を受けることができます・

漏水などによる水濡れ

給排水設備の故障などにより、屋内の壁や床が水浸しとなり、修復が必要な損害をうけた場合に補償を受けることが出来ます。また、家財も保険の補償の対象としていれば、水濡れにより家財も損傷を受けた場合に補償を受けることができます。

盗難による盗取、損傷など

泥棒や、空き巣に入られた際に、ドアや窓ガラスが割られたなどの損傷を受けた場合に補償を受けることができます。さらには、家財も保険の対象としていれば、家財、特に現金などの盗難の補償も受けることができます。

。

騒擾、集団行為に伴う暴力行為など

デモ活動や、労働争議などの団体での行為などで、建物や庭のフェンスなどに損害が生じた場合に補償を受けることができます。

不測かつ突発的な事故(破損、汚損など)

日常生活で起こりうるあらゆる事故を補償してもらうことができます。例えば、掃除をしていてガラス窓を壊してしまった、また床に物を落として床に穴を開けてしまった場合など補償を受けることができます。

さらには、家財の補償にも加入していれば、子どもがテレビを転倒させてしまい、故障させてしまった場合なども補償を受けることができ、日常生活もとても安心して暮らすことができます。

以上が火災保険の一般的な基本補償で、詳しい内容となります。

保険会社により少々異なる点はありますが、これらを参考に、自分たちに必要な補償をチョイスしてもらえると現状加入している保険と相違がないか判断してもらえると思います。

現状加入している保険が、全ての補償を網羅しているような保険で、不要な補償もあるのに省くことができないようなら、他の保険会社のプランに加入し直すことや、カスタマイズ性の高い保険会社保険に加入するなどするとより適した火災保険に加入することができ、保険料の節約にもなります。

逆に、補償が足りていないと気づいたなら、同じ保険会社の商品で十分な補償を受けることができるプランへ変更してもらったり、他社の保険の方が同じプランでも保険料が安くなるようであれば、解約し、他社の保険へ加入し直してもいいかもしれません。この際是非、じっくりと検討してみて下さい。

火災保険の基本補償以外の費用保険や特約

他社の保険商品と比較する際、保険会社独自の費用保険金や、特約を基準にして、保険会社を選択することができます。同じ基本補償としていても、自動的についてくる費用保険が豊富な方がメリットが高い場合もありますし、有料ではありますが、豊富な特約のラインナップのある保険会社がいいと思われる場合もあります。

特約をセットすることで、基本補償をより手厚くすることができたり、日常の生活の補償をより手厚くすることもできる場合があり、火災保険とセットで加入するとお得な場合もあります。

さらには、緊急時のサービスなど、保険会社独自の無料サービスなどがいくつかあるのが一般的ですので、この際是非費用保険、特約、無料サービスなどがどういったものを展開しているのか参考に見てみて下さい。

費用保険金

費用保険金とは、事故が生じた際に、損害の拡大を防止した費用や、近隣などに迷惑をかけた場合にお見舞金として支払うものを損害保険金とは別途補償してもらえる補償です。内容は、保険会社により異なります。一般的な内容ご紹介します。

修理付帯費用保険金

損害が生じた保険の対象を修復するために、必要な調査費用、損害が生じた保険の対象を再稼働させるために必要な点検や調整費用、また損害が生じた保険の対象の代替として使用する仮設物の設置費用、撤去費用、土地の賃料などを補償してもらうことができます。さらには、損害が生じた保険の対象を迅速に修復するための工事に伴う残業費用や、深夜勤務手当などの割増賃金の費用を補償してもらうことができます。

損害拡大防止費用

火災、落雷、破裂、爆発の事故が生じた場合に、損害の発生や、拡大の防止のために支出した必要、または有益な費用を補償してもらうことができます。例えば、延焼を防ぐために消火器を利用した場合に、消火器の再調達をするための費用を補償してもらうことができます。

請求権の保全、行使手続費用保険金

損害を被り、損害賠償請求ができる場合に、その請求権の保全または、行使に必要な手続を行うための費用を補償してもらうことが出来ます。

失火見舞費用保険金

保険の対象から発生した火災、破裂、爆発の事故によって、近隣など第三者の所有物に損害が生じた時の第三者への見舞金として、その費用の補償を受けることができます。

水道管凍結修理費用保険金

建物の専用の水道管が凍結によって損壊を受け、修理が必要となった場合の費用補償してもらうことができます。

地震火災費用保険金

地震、噴火またはこれらによる津波を原因とする火災で、保険の対象の建物が半壊以上、また家財が半焼以上の場合に補償を受けることができます。

この費用保険は、地震保険に加入しているかどうかを問わず補償してもらうことができます。

基本補償に加入することで付帯して加入することができる特約

有料にはなりますが、特約にも加入することで、災害時や日常生活の補償を手厚くすることができる効果があります。

個人賠償責任補償特約

日常の生活や、住宅の管理不備などを原因とした偶然の事故により、他人にケガなどをさせたり他人の物を壊したりした場合の法律上の賠償費用補償してもらうことができます。例えば、自宅のベランダから植木鉢を落としてしまって、通行人にケガを負わせてしまった場合、また自転車に走行中、歩行者に衝突し、歩行者にケガを負わせてしまった場合などの損害賠償の補償などをしてもらうことができます。また多くの保険会社が、国内外での事故を問わず補償をしてもらうことができますし、加入者本人だけでなく、加入者の家族が起こしてしまった事故等も補償してもらうことができ、加入しているととても安心して日常生活をおくことができる保険と言えます。

借家人賠償責任、修理費用補償特約

賃貸で入居している際に、部屋で壁や床などに損害を生じさせてしまった際に補償を受けることができます。借家人は、大家さんに対して、退去する際に原状回復義務を負っています。よって退去の際に、必ず修復をしておかないと、大家さんより修繕費を請求されることになったり、損害賠償をされることにもなることがあります。

修繕費は高額になる場合もありますので、加入するメリットは高いと考えます。

建物管理賠償責任補償特約

賃貸住宅オーナーが、建物の管理の不備が原因の偶然な事故を発生させ、他人にケガなどをさせた場合に、賠償費用を補償してもらうことができます。

臨時費用補償特約

事故や災害などに遭った場合に、損害保険が支払われる際、必要となった様々な費用を臨時費用として補償してもらうことができ、損害保険金だけでは足りない費用に充てることができます。

類焼損害補償特約

自宅から出火し、火災を発生させてしまった場合に、ご近所さんの住宅や家財にまで損害を発生させてしまった場合に、ご近所さん自身の火災保険で十分に補償受けてもらうことができない場合、修復費用の不足分を補償してもらうことが出来ます。

建物付属機械設備等電気的、機械的事故補償特約

建物の機械設備に電気的、機械的に事故が生じ、機械などが故障してしまった場合、修復費用などの補償を受けることができます。

無料サービスなど

保険会社それぞれオリジナルの無料サービスを展開していますが、多くの保険会社が実施していると思われるサービスを3点ご紹介致します。30分程で作業が完了するものが無料で、30分を超える作業や、部品が必要な修理などは有料になることがあります。

鍵のトラブルサービス

外出先で鍵を紛失してしまい、自宅に入ることができない場合や、鍵の盗難にあった場合など、専門の業者に駆けつけてもらい、解錠などの応急処置を行ってもらえます。鍵を交換するなどのサービスは、別途有料になることが一般的です。

水まわりのトラブル

キッチン、トイレ、浴室、洗面など住宅内の水回りのトラブルが生じた場合に応急処置として、専門の業者が駆けつけてもらえます。

事故等の再発防止サービス

火災、落雷、破裂、爆発などの事故に遭った場合下記のような補償をしてもらうことができます。

- IHクッキングヒーターまたは火災防止機能付きガスコンロの設置

- ガス台自動消火器、ガス漏れ探知機、警報機等の設置

- 据え付型手動消火器、投てき用消火器の購入

- 家庭用スプリンクラーの設置

- 避雷器(電気機器への落雷防止機器)などの購入

- 漏電遮断器の購入

盗難の被害に遭った場合

- ホームセキュリティーサービスの実施

- 防犯鍵、補助錠、防犯ガラス、フィルムの設置

- 再発防止コンサルティングサービスの利用

- 防犯カメラ、センサー装置の設置

- 防犯用砂利などの購入

- ガラス破壊検知器の購入

- 【H6】その他の事故等に遭った場合

- 防犯、防火金庫の設置

- 災害常備品の購入

- 植栽の設置

以上が、基本補償以外で受けることができる有料、無料のサービスになります。取り扱いのある保険会社と、無い保険会社、またここに列挙していないサービスを展開している保険会社もあり、複数社比較することで基本補償だけでなく、必要なサービスなども比較し保険会社を決めることもできます。

保険料が安いうえに、サービスも豊富ならそちらがよりお得にも思えますし、保険料がさほど安くはないけれども、適したプランがあり安心だと思われるならそういった保険商品を選択するのも有効な手段といえます。

いずれにしろ、業者にすすめられるがままではなく、自分たちで火災保険を理解し、必要不要な物を判断し、火災保険会社、保険商品を選択することが適切な保険に加入することができ、節約となったり、損をしない保険に加入できる唯一の手段と考えます。

火災保険一括見積サイトとは

火災保険がなんであるか、自分たちが必要な補償やサービスが分かれば、次は火災保険の見積もりをしてもらいましょう。その際に、火災保険を複数社一括で見積もってもらえるサービスを利用すればとっても簡単に、またすぐに複数社の見積もりを見ることができ、保険料だけでなく、それぞれ保険会社独自の、費用保険や特約、また無料サービスなどの比較もすることができ、より自分たちに適した保険会社の保険商品を素早く検討することができます。試してみたいと思われ方は是非インタ―ネットで検索してみましょう。

オススメ火災保険一括見積りサイトの例

価格.com

火災保険一括見積サイト「イッカツ」

保険の窓口インズウェブ

これらのアドレスをクリックすると、一括見積りサイトが表示されます。

自宅の建物の条件や、希望の補償内容などを選択することで、複数社の保険料の見積もり、また付帯される費用保険などを確認することが出来ます。保険料がお得で、補償内容もより充実していて適したものがあればそちらの保険会社に直接問い合わせ、さらに詳しい見積もりをしてももらうこともできます。

一括見積もりサイト自体にも専門のアドバイザーがいるので、保険会社の社員では無い、第3者としての立場でアドバイスを受けることもできます。試したことが無い方は是非この機会にお試しください。

まとめ

いかがでしたでしょうか。火災保険の見直しをすることで、火災保険をより理解することができ、また火災保険を理解することで、自ずと現在加入している補償内容が足りているのかそれとも、不要であるのかなどが知ることができ、不要のものがあれば省くことで保険料の節約になりますし、足りていない補償があるなら、追加することで災害時などにしっかりと補償を受けることができ、結果的にお得に火災保険を利用することができます。

まずは、火災保険がなんであるかをしっかりと把握することが大切です。火災保険は知れば得、知らなければ損をするという保険だと考えます。加入したからと言って安心して放置せず、一度加入している火災保険のパンフレットや保険証券を開いてみましょう。思いがけない発見があるかもしれません。