火災保険の相談に行ったり、各保険会社へ問い合わせをする前に、火災保険を事前に自分でシミュレーションしておくと、とってもお得に火災保険に加入することができます。

それはどうしてかというと、

- 火災保険がなんであるかをそもそも知らない

- 火災保険がなんであるかを知らないと比較検討ができない

- 自分たちに必要な補償を決める

- さらには火災保険がなんであるか知らないと保険金の請求ができない

以上の理由が考えられます。

事前に火災保険を知っておくことで、保険会社や、保険を勧めてくる業者などの言われるがままに加入することを防ぐことができます。それを防ぐことができたら、自分たちにより適した火災保険をじっくりと自分の判断で選択することができ、かつ加入した後もしっかりと火災保険の管理が自分ででき、補償を受けることができるタイミングでしっかりと自分で保険金請求をすることができます。

火災保険は、加入率は高いですが、保険金の請求を行う加入者はとても少ないのです。

保険は、加入していてもしっかりと補償を受けなければ、保険に加入している意味がありません。そんな損な加入を行わないために、是非この機会に、火災保険の検討の際のシミュレーションがいかに重要で、そして便利であるかを理解して頂きたいと思います。

そして、火災保険がなんであるか、どのような際に補償を受けることができるのかを正確に学び、また国内にたくさんある火災保険会社のどの保険会社の保険商品が自分たちに適しているかを知り、お得に火災保険に加入して欲しいと思います。それでは、順番にみていきましょう。

火災保険は事前にシミュレーションしておくべき

火災保険を検討する際、どこから何を検討を開始すればよいのでしょうか。

保険金でしょうか。保険料でしょうか、それとも補償内容でしょうか。

でも、よく考えると、火災保険が一体何を補償してくれるのかも把握している方は少ないかとも思います。実際に火災保険にすでに加入されている方でも、自分の加入している火災保険の補償がなんなのかを知っている方は少ないのです。

なぜ火災保険に加入している方でも、補償内容を把握している方は少ないのでしょうか。

多くの方が、火災保険を加入する際というのは、住宅を購入し、住宅ローンを組む際に加入します。住宅ローンを組む際というのは、住宅の購入の手続き、ローンの手続き、引越しの手続きなど様々な事を検討し決断していかなければならないとても落ち着いて火災保険を検討できる状況でない場合が多いのです。

そのような時に、住宅ローンを組む銀行などの金融機関から加入をすすめられると、多くの方が火災保険がなんであるのか、また補償内容がどのようなものであるのか、他社の火災保険なら保険料や保険金額はどれだけ差があるのかなどなど、知ることもなく加入をしてしまいます。火災保険を利用する場面は、日常にしょっちゅうあるものでもなく、一度も利用することもない方も多い保険であるので、加入して居ることすら忘れている方も多い程です。

そのような状況では、本来は火災保険の補償が適用されるのに、気付かずに保険金の請求をすることなく済ませてしまいます。実際に、火災保険はとても補償内容が充実しているのに、補償の請求をされる方はとても少ないと言われています。

生命保険や、医療保険、自動車保険は保険金の請求をし、利用することがあっても火災保険は、なかなか馴染みがなく補償の請求をされる方が少ないのが実情です。

実際に、火災保険の補償の請求ができる状況にあるにもかかわらず、利用することがないのであれば火災保険に加入している意味がありません。

保険料をどぶに捨ててしまっているようなものです。

火災保険に加入するならしっかりと補償内容を把握したうえで、自分たちに必要な補償内容がなんであるかを考え、そして保険料、保険金額など全てを比較し、自分たちに合ったものを選択する必要があります。そうすれば、しっかりと把握しているので、補償の請求ができる場面でも気づかないとことがなくなり、正当に保険金の請求ができるようになるかと思います。

火災保険の補償内容は、火災や災害だけではない?

火災保険に加入していても、補償内容を把握している人は少ないと述べました。加入する際に、補償内容を深く検討することなく加入しているため、改めて火災保険のパンフレットを日常の生活で開くことはないので、当然のことながら火災保険のことは忘れ去られていることがほとんどかと考えられます。

しかし、火災保険は、日常の生活で起こりうるうっかりとした事故なども補償してくれ、誰でもしょっちゅうしてしまうような些細な失敗による損害も補償してもらえるのです。火災保険の補償内容をしっかりと把握していないため、火災保険とは、名前の通り火災の損害を受けた場合に補償をうけることができるもの、また火災以外でも大きな災害が起きた時にのみ利用できる保険であると誤解してしまっている方が多いようです。

火災保険は、火災や大災害時だけでなく、日常生活で、掃除中にガラス窓を割ってしまった場合、子どもが自宅を走り回りテレビを転倒させ、テレビを故障させ、床も破壊してしまった、水が入っているグラスを倒してしまいパソコンを故障させてしまったなど、本当にたくさんの補償があります。

そういった、ささいな事故なども被害額は数十万円に及ぶことがありますが、保険の請求ができることを知らなければ、せっかく保険料を支払い火災保険に加入しているのに、預貯金などから引き出し支払ってしまいます。

全国、住宅に住んでいる方ならほとんどの方が加入している火災保険なのに、補償内容が知られていないため、ほとんど保険の請求がされていないのが実情です。火災や災害じだけでなく、日常の些細な事故や失敗による損害も補償してもらえるので、知っているだけで日常の生活が安心でき、生活に余裕も出てくるかと思います。

加入するのであれば、しっかりと補償内容を把握して加入してみてはいかがでしょうか。知っているだけとってもお得だと感じられる保険は火災保険以外にはないのではないかと思えます。

補償内容をしっかりと把握すれば、保険料の節約ができる?

補償内容をしっかりと把握するだけで、保険料の節約ができます。

また火災保険をしっかりと知ることで、自分たちに適した保険を探すことができ、保険料をより安く、そしてより適したものを選ぶことができます。

理由は下記のように考えられるからです。

- 通販型、代理店型には保険料に差がある

- 不要な補償が分かれば、カスタマイズ性のある火災保険で保険料を省くことができる

- そもそもどんな補償が必要かを把握しなければ、保険を比較検討することができない

- 保険料を安く済ませたいなら、必要な補償を把握し、自由にカスタマイズできるものを選ぶことができる

- 火災保険が理解出来たら、あとは保険会社でも比較することができ、自分たちにあったサービスを比較することができる

- 通販型、代理店型には保険料に差がある

国内で販売されている火災保険の多くは、代理店型と通販型というものに分類されます。代理店型というのが、従来型の火災保険と言え、CMなどでも名前をよく聞くような大手の損保会社の保険であることが一般的です。代理店型がどんなものかというと、全国各地に、損害保険会社の代理店が設営され、顧客は家の近所の代理店に足を運ぶことで、対面で保険の内容の説明や、また保険金の申請をしたい場合にも手続きをすすめられたり、また保険の更新時なども近所の代理店で手続きを行うことができ、火災保険を身近に感じ、またサービスを受けることができます。また代理店では、地域に密着した案内などもしてもらえるので、加入者も安心して加入することができることが大きなメリットと考えられます。保険の内容も、大手損保会社が多いですので、とても補償やプランは充実していて、災害時や緊急時も24時間応対してもらえることも多くしっかりとした補償を望まれる方には代理店型がオススメとなります。

しかし、代理店を運営するにはとてもコストがかかり、また大手損保会社はテレビCMなどの広告を行ったりするため、保険料はその分割高になります。補償内容も自分でカスタマイズできるものはあまりなく、充実した補償がセットされているプランが多いため、必要の無い補償もつけることになってしまうので、保険料をなるべく安く済ませたいと考える方には向かない火災保険といえます。

一方、通販型というのは、代理店型とは反対で、代理店のような店舗がありません。多くがインターネットからや、郵送での申し込みとなっており、対面で相談できる窓口のようなものが存在しません。困ったときや相談したい場面では、インターネットから相談するか、電話にて相談をするかということになり対面で行われることはほとんどありません。

店舗が実際に見えないのは顧客としてはとても不安になりますが、通販型にもメリットがたくさんあります。

というのも、代理店が無い分や、代理店型の大手損保会社のようなテレビCMなどの大々的な広告をしていないのが一般的で、その分の経費が大幅に削減され、保険料が格段に安くなっていることがあります。その他にも、インターネットの技術を駆使して、完全にペーパーレス化を行い、紙の費用なども削減している場合もあります。そういった企業努力で、保険料をお安くし、顧客に還元しているところが何よりもの特徴です。

また、通販型の多くは、必要な補償を自分で選択できるものが多いです。不要な物を省くことができるので、その分の保険料も安くすることができます。

保険料が安いからと言って、補償が劣ったり、サポートサービスが無いわけではありません。サービスなどの種類は確かに少ない場合もありますが、代理店型同様、基本的な補償やそれに付随する費用保険などもしっかりと補償される保険となってます。

自身が加入している保険会社や、加入を検討している保険会社がどちらのタイプかを理解し、充実の補償やサービス、また近所に代理店を望むなら代理店型の火災保険、または代理店は必要なく、とにかく保険料が安いのが一番の希望であると考えるなら通販型の火災保険に加入することで、自分たちのメリットに合った、しかも保険料もより安いものを検討することができます。

不要な補償が分かれば、カスタマイズ性のある火災保険で保険料を省けばよい

代理店型、通販型の解説でも記述しましたが、保険商品には、ほとんどすべての災害や事故に対応する補償が全てセットされている保険商品や、ほとんどすべての補償を自分で選択し、必要だと思うものだけ加入することができるものがあります。

従来は、ほぼ均一の補償内容で、全ての事故や災害に対応できるようセットされた火災保険が一般的で、自分で選択できるのは、別途付帯させる特約ぐらいでした。

しかし、近年は、自分でカスタマイズできるものを望まれる方も増えてきて、通販型の自分で必要な物を選択するという保険が増え、人気を集めるようになってきました。それゆえ、代理店型の大手損保会社の火災保険でも、選択する余地があるものが増えてきています。

不要な補償はつけたくないけど、近所に代理店があって、保険会社も大手で安心できるものがいいというならば、大手の安心感も得ながらカスタマイズ性のある火災保険に加入することもできます。

このように、自分に必要な補償がなんであるか、またどのような損保会社が希望かを自分で把握することで、無駄のない補償内容で加入することができ、必然と保険料もお安くなってきます。

そもそもどんな補償が必要かを把握しなければ、保険を比較検討することができない

上記でも記してきましたが、従来の火災保険は代理店型で、補償やサービスが全てセットされているものが一般的です。

住宅ローンを組むタイミングで加入しますから不動産屋、保険会社や、金融機関のすすめられるがままに加入することが多かったので補償内容や、保険料などを比較することもなくかこういった商品にほとんどの方が加入していました。

しかし、インターネットが普及することによって、現在は、簡単に各社保険の内容を補償内容から保険料、保険金額まで自分で調べることができ、顧客も自分で把握したものに加入したいと考えるようになってきています。

わざわざ、金融機関などがすすめる保険に加入しなくても、自身で必要な補償を検討し、不要なものは省き、保険料を節約して加入することができます。

通販型、代理店型どちらにもメリット、デメリットは加入者それぞれ異なってきます。

通販型は、代理店などを持たない分、大幅なコストかッとにより保険料は代理店型よりも安くなるのが一般的です。しかし代理店型には代理店型の魅力もたくさんあり、また代理店型でも通販型と変わらない保険料で、かつ代理店型のメリットを享受できる保険商品もあります。

それぞれがどういったプランを望むかで検討していかなければなりません。

そのためには、火災保険がなんであるか、補償される場合や、補償されるものがなんであるかなど、また日常の生活でもどのように役立つ保険なのかを把握し、そんな保険にどれくらいの保険料を支払っていけばいいのかを自分で判断する必要があります。

保険料を安く済ませたいなら、必要な補償を把握し、自由にカスタマイズできるものを選びましょう

ただただ保険料を安く済ませたいなら、補償を最低限に限定して加入することができる通販型や、代理店型であっても補償のカスタマイズ性のあるものを検討すれば、保険料は大幅に節約することができます。

しかし、保険料を安く済ませることでだけが重要ではありません。

火災保険に加入する意義は、災害や事故に遭った際に、利用できなければいけないので、自分たちにあった保険がどのようなものであるか、またそれに沿った火災保険であることが重要です。自分たちに合った保険であり、かつその中でより保険料が節約できるものを選択しなければなりません。

火災保険が理解出来たら、あとは保険会社でも比較することができ、自分たちにあったサービスを比較することができる

自分たちに必要な補償、不要な補償が分かればあとは自分たちの要望に合った保険会社数社で、保険料や保険金額、その他付随するサービス内容などで比較していけばよりよい保険を見つけることができます。

より良い保険とは、自分たちの要望に合った保険であり、かつ保険料が安い保険であることがというのが一般的な考えかと思います。

自分たちに合った、かつ保険料がどこよりも安いものを見つけるには、まずは火災保険を知ることです。火災保険がなんであるか、そして自分たちの住んでいる地域の災害に遭うリスクなどを考慮し、かつ自宅の建物の構造なども考えどのような火災保険があっているか、補償は何が必要であるかを知らなければなにも決めることができません。

この一連の作業を省くと、なにも知らずに加入することになりますので、きっと火災保険を利用することもなく、災害や事故に遭っても保険金の請求をすることもできずに、保険期間は終了し、保険料はどぶに捨ててしまうようなことになります。

それでは火災保険い加入している意味はありませんのでしっかりと火災保険がなんであるかということから始める必要があります。

保険の相談や、保険会社に問い合わせる前に、まずは火災保険に対する自分たちの考えを持たなければなりません。また保険の相場も把握していなければ、保険の相談に行っても、何が安くて、どれが高額なのかもわかりません。

火災保険の一般的な知識を知っているからこそ、深く検討することができます。そのために、まずは火災保険がなんであるかを知り、シミュレーションをやってみましょう。

火災保険を学ぼう!

火災保険がなんであるかをまず知ろう!

火災保険は、自宅を購入する際、また賃貸住宅でも入居する際に、ほとんど全ての人が加入しているとても加入率の高い損害保険となっています。火災や災害時に、損害に合った場合に補償を受けることができる保険だという風に漠然と知っているだけという方が多いかと思われます。

確かに、火災保険は、火災や災害時に、自宅や家財に損害を受けた場合に補償を受けることができる保険です。広く認知されているのは、火災や災害時のみに利用できる保険だとされています。しかし、ここが大きく誤解されています。

火災保険は、上記にも記しましたが、火災保険がなんであるかを把握することなく加入する方が多いためか、火災保険という名前から連想される火災や災害時のみにだけ補償を受けれるものだと思われていますが、実際は火災や災害時だけではなく、台風や豪雨の際の風災や水害のときにも損害が生じた場合は補償を受けることができます。台風などの強風で屋根瓦が飛んで屋根の修理が必要になるお家は多いかと思われます。

しかし、火災保険が適用できるとは知らず自身の自腹で補修費用を支払い火災保険を利用することなく済ませている方がほとんどです。それだけではなく、大雪や雹が降ったことにより、雨どい、ガラス窓などなど被害が発生する場合は多数考えられますが、そういった場合にも補償を受けることができると知っている方はとても少ないのです。

さらには、火災保険は日常のささいな事故なども補償してもらえます。

例えば掃除をしている際に、家財のテレビを転倒させ故障させてしまった場合、子どもが家を走り回ってガラス窓を割ってしまった場合など、日常の些細な事故等も補償を受けることができとても便利な保険です。

医療保険や生命保険、自動車保険というのは、利用できる場面はとても限定的であると考えられますが、火災保険は日常の些細な事故等の場面でも利用できるので、これほど便利で、また加入していると安心な保険というのは他にはないのではないかと考えます。

火災保険は、加入率は高いですが、このように火災保険がなんであるか、補償内容がどういった場合に補償されるかなどを知らないがため、医療保険や自動車保険などの限定的な場面だけでなく、日常の生活で利用できるのに、ほとんどの方が利用することがない保険になっています。

現在は、インターネットも普及し、自分で簡単にインターネットで検索すれば、保険会社や補償内容、保険料なども自分で調べることができ、保険会社や不動産屋、金融機関のすすめるがままに加入する必要はありません。自分でしっかりと調べて、火災保険を把握し、複数の保険会社から比較検討することで、とってもお得に火災保険に加入することができ、かつ火災保険をしっかりと理解していることで、日常生活の多くの場面で火災保険を利用し、便利で安心して日常生活をおくることができるようになります。

是非この機会に火災保険とはどういったものであるか、また複数社での比較の仕方などを学んで頂いて、安心して日常生活をおくり、便利に火災保険を利用してみてはいかがでしょうか。

火災保険が補償するもの

火災保険が補償する物を「保険の対象」といいます。

「保険の対象」には、「建物」と「動産」の2つがあります。

「建物」とは、居住することを目的とした住宅や、マンションなどの共同住宅、また事業を営むための店舗や事務所、また店舗などと住宅が一つの建物となっている併用住宅というものなどが対象となります。

一般的な火災保険は、居住することを目的とした住宅と、店舗などは別々の保険での加入するものが多く、まれに併用住宅も補償されるというものがあります。

今回は、居住することを目的とした住宅を前提に紹介したいと考えます。

そして、「動産」とは、そういった「建物」の中にある家財、家電製品、日用品などのことを言います。

火災保険の多くが、「建物」と「動産」を選択して加入することができます。もちろん合わせて加入することもできます。また「動産」を「家財」と呼ぶのが一般的ですので、以下保険の対象は「建物」と「家財」という風にご紹介していきたいと思います。

火災保険の補償内容

火災保険が適用される場面を〈災害時〉と〈災害時以外の事故等の際〉に分けてご紹介したいと思います。

〈災害時〉

火災など

自宅から発生した火災による被害や、隣家から発生した火災による延焼による焼失や、倒壊など損害の補償を受けることができます。また、家財の補償にも加入していれば、火災による、または消火活動による家財の損害の補償も受けることができます。

落雷など

落雷により、屋根などが損傷を受けた場合、また落雷により火災となった場合などに補償を受けることができます。また家財の補償にも加入していれば、電気のショートによる家電の故障や、家財の焼失なども補償を受けることができます。

破裂、爆発など

ガス漏れや、プロパンガスなどの爆発により損傷を受けた場合、また爆発により火災が発生した場合などに損害をうけた場合に補償を受けることができます。

また家財などの補償にも加入していれば補償を受けることができます。

風災、雹災、雪災

台風や暴風などにより屋根瓦が飛んでしまった場合など、また雹が降り、窓ガラスが割れてしまった場合などに補償を受けることができます。また、大雪により屋根が損傷を受けた場合なども補償を受けることができます。家財の補償にも加入していることで、屋根瓦が飛ぶなどの屋根の損傷により、室内に雨などが侵入し、家財に損害をうけた場合にも補償を受けることができます。

水災

台風や豪雨などにより、河川が氾濫し洪水や土砂崩れとなり床上浸水となるなどの損害をうけた場合に補償を受けることができます。こちらも家財の補償に加入しておれば、家財の損害に対する補償も受けることができます。

多くの保険会社で水災補償の加入は選択できるようになっています。なぜかというと、水災の被害は、建物の構造の違いや、エリアによって水災に遭うリスクが大きく異なるため、補償が不要であるという方が多いからです。

例えば、河川が近くになく、高層のマンションに住んでいるという方は、洪水などの被害に遭う可能性は極めて低いと考えられます。そのような方には、水災の補償は不要であり、その分保険料が節約できるならそのほうが顧客にとってもメリットが高いと考えられるためです。

災害時以外、事故などの際

物体の落下、飛来、衝突など

飛行機などの上空からの落下物により屋根が損傷受けた場合、ボールが飛んできて窓ガラスが割れた場合、また庭のフェンスに自動車が衝突し損害をうけた場合などの場合に補償を受けることができます。

漏水などによる水濡れ

給排水設備の事故により、屋内の床や壁などが損傷し、修復工事が必要となった際など補償を受けることができます。また家財の補償にも加入していれば水濡れによる家財の故障にも対応し、補償を受けることができます。

盗難による盗取、損傷など

泥棒や、空き巣に入られた際に、ドアや窓ガラスに損傷を受けた場合に補償を受けることができます。また、家財の補償にも加入していれば、家具や家財の盗難の補償も受けることができます。ただし、宝石や美術品などの高級品は、別途契約が必要ですので注意が必要です。

騒擾、集団行為に伴う暴力行為

デモ活動や、労働争議により団体での行為で建物や庭のフェンスに損害が生じた場合に補償を受けることができます。

不測かつ突発的な事故(破損、汚損など)

日常生活で起こりうるあらゆる事故を補償してもらえます。例えば、掃除をしていてガラス窓を壊してしまった、また床に物を落として床に穴を開けてしまった場合などに補償を受けることができます。さらには、家財の補償にも加入していれば、子どもがテレビを転倒させてしまい故障してしまった場合なども補償を受けることができます。このように、災害時以外の日常の生活を火災保険は守ってくれるということがお分かりいただけるかと思います。

以上、一般的な火災保険で基本補償としている内容になります。

災害時からに日常の些細な事故や、うっかりとしたこういによる損害までをも補償してもらえます。

これらが、代理店型では、ほとんどがセットされていて、通販型では、自由にカスタマイズできるようになっているというのが大きな違いです。

代理店型でも、全てではなく、一部はカスタマイズ可能となっていたり通販型でも一部はセットされていて、残りの補償は自分で選択することができるというものもあります。

また、火災保険の上記の基本補償だけではありません。

上記、基本補償の何らかの被害に遭い、損害保険金が支払われる際に別途費用保険金という保険金が支払われる場合があります。基本補償の損害保険金のみでは、損害の費用を賄いきれない場合などに、費用保険金を充当することができとても有意義な保険金です。損害保険会社それぞれで、費用保険金も異なりますが、一般的な費用保険金も業界していきたいと思います。

費用保険金

残存物取片付け費用保険金

火災などで建物の燃えカスなどの残存物の撤去、廃棄する費用として保険金を受け取ることができます。

仮修理費用保険金

災害などで損害が生じた箇所を修繕するまでに、2次災害などが発生しないように応急の処置や、仮の修繕に必要な費用を補償してもらうことができます。例えば、屋根瓦が飛んでしまい、雨の侵入を防ぐためブルーシートをかぶせるなどの作業をいいます。

損害範囲確定費用保険金

修理をするに際して、どこまでが損害の範囲であるかを判断するために行う調査費用を補償してもらえます。

例えば、水道管破裂による水の浸食の範囲を確定するために屋根裏や床下の調査を行うなどが対象です。

費用保険金

事故等が発生し、損害保険金が支払われる場合に、損害の拡大を防止した費用や、お見舞金などを損害保険金以外に補償してもらえます。

修理付帯費用保険金

損害が生じた保険の対象を修復するために必要な調査費用、損害が生じた保険の対象を再稼働させるために点検や調整に必要な費用、損害が生じた保険の対象の代替として使用する仮設物の設置費用、撤去費用、必要な土地の賃料の費用、そして損害が生じた保険の対象を迅速に修復するための工事に伴う残業費用や、深夜勤務手当などの割増賃金の費用を補償してもらえます。

損害拡大防止費用

火災、落雷、破裂、爆発の事故が生じた場合に、損害の発生や、拡大の防止の為に支出した必要、または有益な費用を補償してもらえます。例えば、延焼を防ぐために消火器を利用した場合に、消火器の再調達をするための費用を補償してもらえます。

請求権の保全、行使手続費用保険金

損害が発生し、損害賠償請求ができる場合に、その請求権の保全または、行使に必要な手続をするための費用を補償してもらえます。

失火見舞費用保険金

保険の対象から発生した火災、破裂、爆発の事故によって、近隣など第三者の所有物に損害が生じたときの第三者への見舞金として、その費用の補償を受けることができます。

水道管凍結修理費用保険金

建物の専用の水道管が凍結によって損壊を受け、修理が必要となった場合の費用を補償してもらえます。

地震火災費用保険金

地震、噴火またはこれらによる津波を原因とする火災で、保険の対象の建物が半壊以上、また家財が半焼以上の場合に補償を受けることができます。

その他、追加で特約にも加入することができ、補償を補償より手厚くすることもできます。

個人賠償責任補償特約

日常の生活や住宅の管理不備などを原因とした偶然の事故により、他人にケガなどさせたり、他人の物を壊したりした場合の法律上の賠償費用を補償してもらえます。

例えば、ベランダから植木鉢を落としてしまい、通行人にケガをさせてしまった場合や、自転車で走行中、歩行者にぶつかってしまいケガを負わせてしまった場合に損害の賠償をしなければならない場合などにこちらの特約で補償をしてもらうことができます。

高額の賠償となるケースも多く、こういった特約に加入することで災害時などだけでなく、日常生活も守ってもらえるより安心の保険となります。

借家人賠償責任、修理費用補償特約

賃貸住宅に入居している際に、室内で壁や床などに損傷させてしまった場合に、修復するための補償を受けることができます。というのも、借家人は、大家さんに対し、退去する際には、入居時と同様の状態に室内を回復しておく原状回復義務を負っています。

なので、室内に損傷が生じた状態で退去してしまうと、修復費用を請求されたり、損害の賠償を請求されることになってしまいます。入居中に室内に損傷を生じさせてしまった場合は、こちらの保険を利用して補償を受け、しっかりと原状回復を行い、借家人の義務を果たすことができます。そのため、入居する際に、こういった保険に加入することが条件とされている賃貸物件がほとんどとなっています。

建物管理賠償責任補償特約

賃貸住宅のオーナーが、建物の管理の不備が原因の偶然な事故を発生させ、他人にケガなどをさせた場合に、賠償費用を補償してもらうことができます。

臨時費用補償特約

事故などによって、損害保険金が支払われる際に、必要となった様々な費用を臨時費用として補償されます。

類焼損害補償特約

自分の自宅から出火した場合に、ご近所さんの住宅や家財まで被害を負わせてしまった場合に、ご近所さん自身で加入している火災保険で十分に補償してもらうことができなかった場合に修復費用の不足分をこちらの特約で補償してもらうことができます。

建物付属機械設備等電気的、機械的事故補償特約

建物の機械設備に電気的、機械的に事故等が生じてしまい、故障してしまった場合に修復費用を補償してもらうことができます。

その他、事故の再発防止策を提供してもらえる特約

火災、落雷、破裂、爆発事故、または盗難事故に遭った場合、損害保険金とは別途、再発防止策を選択し、それに必要な費用を補償してもらえます。

火災、落雷、破裂、爆発の場合

- IHクッキングヒーターまたは、火災防止機能付きカスコンロの設置

- ガス台自動消火器、ガス漏れ探知機、警報機等の設置

- 据え付き型手動消火器、投てき用消火器の購入

- 家庭用スプリンクラーの設置

- 避雷器(電気的機器への落雷防止機器)などの購入

- 漏電遮断器の購入

盗難の場合

- ホームセキュリティ―サービス

- 防犯鍵、補助錠、防犯ガラス、フィルムの設置

- 再発防止コンサルティングサービスの利用

- 防犯カメラ、センサー装置の設置

- 防犯用砂利などの購入、設置

- ガラス破壊検知器の購入

共通のもの

- 防犯、防火金庫の設置

- 災害常備品の購入

- 植栽の設置

・・・

このように、基本補償に加入すれば、基本補償の補償とは別途補償を受けることができます。内容は損害保険会社により異なりますが、通販型では、こういった費用補償などのサービスは少ない傾向にあり、その分の保険料が安くなるということになります。

また、緊急のトラブルに対するサービスも、どちらの保険会社にもあります。一般的なサービスは次のようになります。

カギのトラブル

外出先で鍵を紛失した場合やカギが壊れてしまい、施錠や解錠ができなくなってしまったとき、保険会社に連絡をすれば、専門の業者に駆けつけてもらい、30分程の応急処置をおこなってもらえます。

水回りのトラブル

トイレの詰まり、台所や洗面所、浴室のパイプのつまり、また蛇口や排水パイプなどの水回りトラブルが発生した場合に、専門の業者に駆けつけてもらい30分程の応急処置を行ってもらえます。

こういったサービスも損害保険会社により内容は異なり、代理店型であれば、サービスも豊富な場合が多いです。こういったトラブルにも万全に備えたいと思われる方には代理店型の保険会社から選択するのもいいかもしてません。

保険金額の設定方法

火災保険の契約時に、保険金額を設定します。損害保険金が支払われる際は、この保険金額を上限に損害にあった額が支払われることになります。

それでは、どのようにして保険金額を設定したらよいのでしょうか。

保険金額は、「保険価額」を基に設定されます。保険の対象である建物や家財の価額を評価し、保険金額を設定することになります。ここで、「保険価額」、「保険金額」等の言葉は、損害保険会社共通で使われている言葉ですので説明をしておきたいと思います。

保険価額

保険価額には「新価」と「時価」という評価基準がります。

「新価」とは

同等のものを新たに建築あるいは購入するのに必要な金額を言います。

「時価」とは

同等のものを新たに建築あるいは購入するのに必要な金額から、「経過年数による価値の減少と使用による消耗分」を差し引いた金額をいいます。

簡単にいうと、保険加入時の価値ではなく、現在の時点での価値ということになります。

保険金額

事故が発生した場合に保険会社が支払う「損害保険金」の限度額のことをいい、保険価額をもとに保険加入時に設定します。

損害保険金

事故により損害が生じた場合に、保険会社が保険規約に基づき損害保険金が支払われます。

保険金額の設定方法

「時価」で設定される保険金額

20年前に、2,000万円をかけて家を新築した場合

現在、物価が上昇し、同等の建物を新築しようとすると2500万円必要

しかし、20年分の経年劣化により、1,000万円分価値が減少しているとします。

すると、現在の時価は、2,500万円から1,000万円を差し引いた、1,500万円となります。

「時価」で設定された場合は、このように物価の上昇や、経年劣化の消耗分などが反映された現時点での額が保険金額となります。

「新価」で設定される場合

20年前に、2,000万円をかけて家を新築した場合

物価が上昇し、新築するのに2,500万円必要

20年分の経年劣化、により1,000万円分価値が減少しているとしても

現時点で加入時と同等のものを建てるのに必要な金額が保険金額として支払われる。

すなわち、この場合は新築時と同等のものを建築するのに2,500万円必要なので、2,500万円が補償されるということになります。

以上より、加入者にとっては、「新価」で保険金額が設定される方が、とても安心だということがお分かり頂けると思います。

多くの火災保険では「新価」基準となっていますが、中にはまだ「時価」基準の保険もたくさんあります。

長期での加入を検討される方や、将来的に安心な補償をと考えられる方は、「新価」基準の火災保険を探し、再建築するには必要な価額を保険金額とすると全壊や全焼となった場合も損害保険金で、再建築することができるので安心してもらえるかと思います。

もちろん保険金額により保険料も異なってきますので、再建築するために全額は補償されないけど、保険料を安く済ませたいと考えられるなら、保険金額を低く設定することもできます。しかし、逆に保険金額を、実際の評価よりも高く設定したとしても、実際の評価額しあか支払われませんので注意が必要です。

また家財に関しては、自宅にある家財の対象となるものの価格を全て合計した額を保険金額とするのもいいですし、建物の専有面積の広さや、家族の構成人数や世帯主の年齢に応じて、目安となる評価額というのが各保険会社で算出されています。

こちらでも簡単にご紹介させて頂きたいと思います。

家財の補償の対象となるもの

- 家具

- 電化製品

- 食器などの生活用動産

- 衣類、バック、靴など

- 現金、預貯金証書など(盗難の場合のみ補償)

- 美術品、貴金属(明記しておく場合や、別途契約が必要な場合がある)

家財の補償の対象とならないもの

- 自動車

- 動物、植物

- 通貨などそれに類するもの(盗難の場合は補償される)

- 家財が屋外にある間に生じた事故等

- パソコンなどの中にインストールされているデータなど

- 仕事で使う什器、商品、備品等

火事や災害に遭った際は臨時の費用や、仕事をしばらく休まないといけない場合もあり、建物の損害保険金額だけでは足りないこともあります。そういった場合に、当面の生活費用として家財の損害保険金を利用することもできます。万が一のことをしっかりと考えて判断してみて下さい。

自分たちに必要な補償を考えよう

火災保険がどういった場面で利用できるのか、またどのような補償をしてもらうことができるのかが分かったら、次は自分たちにはどのような補償が必要で、どのような補償が不要であるかを考えてみましょう。

自分たちの補償で何が必要かを検討するには、自分たちの建物の構造を把握する必要もあります。

それでは、次のステップをみて、必要なことを決めていきましょう。

ア、保険の対象を決める

イ、建物の構造を確認する

ウ、補償範囲を決める

エ、建物の保険金額を決める

オ、家財の保険金額を決める

カ、保険期間を決める

キ、地震保険を付帯させるかを決める

ク、特約を検討する

ケ、費用保険も加入するか決める

ア、保険の対象を決める

まずは、保険の対象を決めましょう。

火災保険の保険の対象は、上記でも解説しましたが、「建物」と「家財」です。多くの保険会社で次のように選択して加入することができます。

- 「建物」

- 「家財」

- 「建物」と「家財」のセット

多くの場合、「建物」には加入することが前提となります。

そして、「家財」はどうしようかと迷うことでしょう。

「家財」は部屋にある、家具類や家電製品などで火災や災害、またはうっかりとした事故などでも家電や家具を傷つけたり、利用できなくしてしまった場合に補償を受けることができます。

多くの方が、我が家には大した「家財」は無いからと、「家財」を補償の対象とすることを躊躇されるとがありますが、「家財」も保険の対象にするメリットは大災害や、火災などで焼失してしまった際に発揮されます。

「家財」の保険金は、当然のことながら「建物」の保険金額とは別途支払われます。

「建物」の保険金は、「建物」の再建築費用に充てられるので、当面の生活費用や仮住まいの費用が不足してくることがあります。そういった場合に、「家財」の保険金を利用し、当面の生活費とすることができ、生活が落ち着いて頃に、家具、家電を揃えていくということができます。災害時などは、仕事を再開することができない方も多いはずです。

そういった場合に、こういいった収入はとても役立ちます。

また、火災保険は、災害時だけでなく、日常の生活も守ってくれます。「家財」も保険の対象とすることで、日常のうっかりとしたことで家電や家財を壊してしまったりしても、貯蓄に頼ることなく、修復が可能です。また、空き巣などの盗難に遭った場合も、補償を受けることができます。

我が家には、高価なものはないから「家財」の補償はいらないと思われる方も、一度じっくり災害時などのことを想定してみて、必要かどうか判断してもらえたらと思います。

イ、建物の構造を確認する

火災保険料を算出するに際して、建物の構造の種類により大きく異なってきます。

木造などの燃えやすい構造の住宅は、火災に対する耐火性能が低いので保険料率が高くなり、保険料は高くなります。また、木造ではなく、コンクリート造りなどの耐火性能が高い構造のものは、火災に強いと判断されますので保険料率が低くなり、保険料は安くなります。

2この住宅の構造を判断するのに使用される基準が「構造級別」というものになります。

2010年に改訂され、複雑だった構造級別もとてもシンプルになり、柱の材質のみで判断されるようになりました。

構造級別は以下の3つのパターンになります。

- M構造(マンション構造)

コンクリート造りの共同住宅など - T構造(耐火構造)

コンクリート造りの戸建て住宅(耐火建築物)または、鉄骨造りの戸建て(準耐火建築物)、省令準耐火建築物に該当するツーバイフォー住宅など - H構造(非耐火構造)

木造の共同住宅、木造の戸建て住宅など、一般的な戸建てはこちらに該当してきます。

火災に強いものと考えると、M構造が一番保険料が安くなり、火災に弱いだろうH構造が最も保険料が高くなることがお分かり頂けると思います。

保険料は、建物の構造だけでなく、建物の広さによっても異なりますし、また所在する地域によっても異なります。

構造級別のみで判断すると、およそ以下の比率で保険料が算出されます。

同じ戸建てでも、T構造とH構造なら約倍の保険料の差がでできます。またM構造のマンションとH構造の戸建てでは保険料が約4倍という差になります。

新築の建設をこれから検討されるなら、建築費は上がりますが、生涯の火災保険料を考えて、耐火性能が高い構造の建物にしてみるのも費用の節約になるかもしれません。

自宅がどの構造に該当するか分からないかたも多いかと思います。

構造は以下の資料をみることで確認して頂けます。

構造級の確認方法

- 建築確認済証

- 建築確認通知書

- 設計仕様書

不動産会社や設計事務所から建物を購入した際や、建築が完了した際に受け取る書類です。設計仕様書には、記載がない場合もあります。

一番確実なのは、不動産会社や設計事務所に直接問い合わせるという手もあります。

またH構造の場合は、自己申告のみで問題ありませんが、T構造やM構造に該当する場合は、上記のいずれかの書類の提出を求められる場合があります。いずれにしても確認が必要ということになります。

省令準耐火建物の確認に関して

省令耐火建物という言葉を聞いたことがあるかと思います。こちらは、住宅金融支援機構の定める仕様の建物で、火災保険の構造級では、T構造の認定を受けることができます。

T構造とは、柱がコンクリートや、鉄骨造りの耐火構造のことを言いますが、「建築確認申請書」などでは記載がなく、知らずにH構造の木造住宅として火災保険に加入してしまう場合がありますので、不動産屋や設計事務所に、加入時はしっかりと確認をとることが望ましいと考えます。

構造級を自分で確認してみよう!

火災保険を加入する際に、自分で建築確認申請書などをすぐに用意したり、不動産会社に問い合わせるのが手間だと感じられる方は、是非自分で構造を確認してみましょう。

中古住宅や、相続などど受け継いだ建物など、確認書類を探すのは大変な場合があります。損な場合にも、是非自分で確認する方法を学んで確認してみて下さい。

次のステップを順に追えば、確認できます。簡単ですから試してみて下さい。

M構造の判定

M構造はマンション構造という名の通り、マンションなどの共同住宅のみ、受ける事ができる判定です。

マンションだけでなく、アパートやテラスハウスなどの連棟になっている木造の集合住宅の場合でも、耐火建築物に認定されれば、M構造の判定を受けることができます。

ステップ1

共同住宅(マンション、アパートなど)であるかどうか

⇒YES…ステップ2へ

⇒NO…M構造にはあてはまらないので、T構造かH構造の判定へ

ステップ2

柱がコンクリート造りなどの場合(鉄筋コンクリート造り、鉄骨コンクリート造り、コンクリートブロック造り、レンガ造り、石造り)

⇒YES…M構造

⇒NO…ステップ3へ

ステップ3

耐火建築物である(建築確認申請書等などで確認する)

⇒YES…M構造

⇒NO…ステップ4へ

ステップ4

4階建て以上で、3階以上が共同住宅

⇒YES…M構造

⇒NO…M構造ではなく、T構造かH構造の判定へ

T構造とH構造の判別方法

共同住宅以外の一戸建ては、全てがT構造かH構造のどちらかに該当します。柱が、コンクリートや鉄筋の場合は、おおよそがT構造となりますが、木造でも省令準耐火建物の場合はT構造の認定を受けることができます。

ステップ1

柱がコンクリート造りもしくは鉄筋造りである(2×4の木造軸組工法などは木造に分類されるのでステップ2へ)

⇒YES…T構造

⇒NO…ステップ2へ

ステップ2

耐火建物に該当する(主要構造が、少なくとも建築物の利用者が避難するまでの間は燃え落ちることがない性能を維持できることが要件の建物)

⇒YES…T構造

⇒NO…ステップ3へ

ステップ3

準耐火建物に該当する(木造の準耐火建物は、表面は燃えても、構造体力上支障がない大断面の建物などのこと)

⇒YES…T構造

⇒NO…ステップ4へ

ステップ4

省令準耐火建物に該当する(住宅金融支援機構で認定されているもの)

⇒YES…T構造

⇒NO…H構造

柱が、木造住宅でT構造の判定を受けるには、細かい基準満たし、耐火建物、準耐火建物、省令準耐火建物のいずれかの認定を受ける必要があります。また2×4だけど省令準耐火建物に認定されていないケースもあります。素人での判断が難しい場合は、不動産会社や設計事務所などに直接確認をしてみましょう。

ウ、補償の範囲を決める

火災保険の補償範囲は、まずは、「建物」「家財」を補償に入れるかから始まり、どのような災害や事故の補償も加入するかということを決めます。

代理店型の保険会社では、一律加入する補償が決まっている場合もあります。どちらの会社も、「火災等」は必ず入らないといけない補償となっている場合が多く、自由にカスタマイズできる保険会社でも基本になる補償は必ず加入しないといけないというものが一般的です。

また、逆に代理店型の保険会社の商品でも、風災や水災などの地域や建物の構造により、災害に遭うリスクが大きく異なる補償に関しては、選択することができる場合が多いです。

なので代理店型、通販型問わず、自身が加入すべき補償はしっかりと検討しなければいけません。

火災保険の基本補償は、下記のように分類することができます。

- 火災などの補償…火災、落雷、破裂、爆発などにより、焼失してしまった場合などの補償

- 風災などの補償…台風、豪雪、風災、雹災などによる、外壁、屋根、窓ガラスなどの損傷の補償

- 水災などの補償…台風、豪雪、大雨などにより、洪水や土砂災害が起きた際に生じた損害の補償

- 日常での事故等の補償…盗難、給排水設備による水濡れ、騒擾などによる破壊高い、物体の落下、飛来、衝突等による損害を補償

- その他の破損、汚損などの補償…上記以外の損害、汚損などの補償

上記にも記しました、「火災などの補償」に関しては、どちらの会社も加入が必須となる場合が一般的です。そして、自由に選択できることが多い「風災」や「水災」などの補償に関しては、加入するべきかどうかを判断して行かなければなりません。

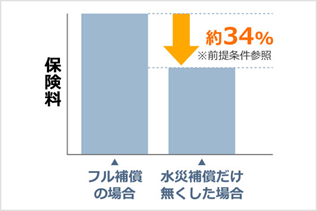

画像は、価格.COMのものを引用していますが、こちらのデータによると、あるエリアの木造の戸建てなど、水災補償はぐくとおよそ34%の保険料の節約になるというものです。しかし、戸建ては、洪水となった場合に床上浸水の被害にも遭いやすいので、保険料の節約は家計とって重要ですが、加入するかどうかは慎重に判断しなければなりません。

「水災などの補償」の場合は、建物が所在する地域が高台であったり、土砂崩れ、河川の氾濫などにより洪水になるリスクが少ない場所にあるなら加入しないと判断する方が多いです。さらには、そういった地域でマンションなどで4階以上の中層階以上に住む方はより水災の被害を受けにくいと考えられています。

周辺に河川などがなく、お住まいが中層階以上であれば、加入しないで、保険料の節約をすというのも懸命な判断かもしれません。

次に「風災などの補償」に関してですが、こちらもマンションや共同住宅である場合、自己負担の損害が出るのは、窓ガラスや専有のベランダの補修費用ぐらいです。多額な補修費用が必要になる確率は、とても低いと考えられ加入しないと選択される方がとても多いです。

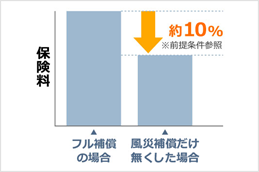

価格.COMのデータによると、マンションなどの共同住宅にお住まいの方ですと、風災補償を外した場合の保険料の変化は約10%ほど下がる程度です。

こちらを節約するか、10%程度の節約なら、加入しておく方が安心かなと思われる方は加入しておくといいかもしれません。

しかし、戸建てに関しては、風災補償の加入率は、価格.COMのデータによると、全体の8割を超えているようです。風災の補償は、日常の生活でとても影響を受ける台風や豪雪などによる被害の補償ですので、一戸建てでは最も被害を受け易い補償の項目になると考えられます。一戸建てで、風災の補償を省くと、保険料は24%も節約できる場合があり、大きく保険料に影響を与えるものです。しかし、風災の被害には遭いやすいことを考慮し、保険料を節約することを目的に、補償を省いてしまうのは危険かもしれません。

日常での事故等の補償に関して

こちらでは、自宅に空き巣が入って損害をうけた場合や、また集団でのデモ活動により庭を破壊されてしまった場合などの補償です。ボールが飛んできて窓ガラスが割れてしまった場合なども補償されとても多様な場面での損害に対して補償を受けることができ、加入しておくととても安心と言えます。しかし、災害などの被害に比べると、損害額も比較的少ない場合も多く、万が一の時でも貯蓄で対応することも可能である場合が多いと考えられ、加入しないでおくという方も多いです。自分たちの住んでいる環境も考え、こういった被害に遭いやすいかなと思われる方は加入しておくと安心かもしれません。

その他の破損、汚損などの補償に関して

火災保険の大きなメリットの一つは、普通に生活をしていて突然起こる事故等の補償もしてもらえることです。例えば、掃除をしていて、うっかり花瓶を落とし割ってしまった場合、それによって床のタイルも破損させてしまった場合、この場合、家財である花瓶の補償、そして建物である床のタイルの補修費用も補償してもらうことができます。

その他、子どもが走り回って、家財を壊してしまった場合、またドアやガラス窓を割ってしまうこともあります。特にお子さんがいる家庭では、こういった補償は大いに役立ちますし、なにより安心して日々の生活をおくることができるのではないでしょうか。

とはいえ、補償に加入していなくても貯蓄などを使えば、いざという時に十分にまかなえるほどの被害に収まる場合が多いです。自分たちにはこういった場合も補償があると安心だと思われる方は加入しておく方がいいのかもしれません。

エ、建物の保険金額を決める

オ、家財の保険金額を決める

「建物」や「家財」の保険金額を決めましょう。

保険金額の決め方は、1のところで記述した通りです。万が一の時を考え、必要と考えられる金額を算出してみましょう。

カ、保険期間を決める

火災保険は契約期間を1年契約から最長10年まで選択できるというのが一般的です。

契約期間を2年以上の長期で契約することで、長期加入割引というものが適用され、保険料が少し割引をうけることができます。

長期で加入することで保険料の節約ができることは重要ですが、昨今は想定しがたい災害が起きたり、大災害となることも増えています。定期的に見直し、短期間で加入し直していくということも、万が一の時にしっかりとした補償を受けるには重要な判断と考えられます。

また火災保険では、契約期間を問わず、中途解約は可能です。

解約返戻金という解約した際に支払ってきた保険料が返却されますが、各保険会社で、解約返戻金は異なります。

一般的には下記のようになっています。

- 1年契約で、6か月経過後に解約した場合は、年間保険料の約35%~40%が解約返戻金として保険料が返還されます。

- 10年契約で、半分の5年が満了した時点で中途解約する場合、ほとんどの保険会社で50%の解約返戻金が返還されます。

更新の手間を省きたいと考えるなら、このように長期で加入して保険を変更したい場合は、中途解約にして解約返戻金を受取り定期的に加入し直すという方法もあります。

また支払い方法も多くの保険会社で選択することができます。

- 長期一括払い

- 長期年払い

- 長期月払い

一般的には、長期一括払いが最も保険料を安くすることができます。

またクレジットカード払いや銀行口座を引き落とし、コンビニ払いなどを選択することができ、お得にしたいと思うならクレジットカード払いを選択すると、クレジットカードのポイントも付与されることになるので、実質の保険料をさらに安くすることもできます。

火災保険の加入を検討するなら、こういった支払方法も保険会社により異なるので、自分たちに合った支払方法が選択できるところに加入するというのも一つの手かもしれません。

キ、地震保険を付帯させるかどうかを決める

火災保険は、地震による火災や建物の倒壊などの一切の被害も補償しません。地震による噴火、津波による火災によって、建物が倒壊、焼失などしたとしても、地震保険に加入していなければ、例え火災で焼失したとしても火災保険では補償はされません。

地震保険は、火災保険に加入することで火災保険に付帯させて加入することができます。単独で地震保険に加入することもできませんので、火災保険に加入したメリットと考えることもできます。

しかし、地震保険の保険金額は、火災保険の保険金額の30%から50%ほどしか加入することができません。それでも地震による損害にも備えたいと考えらる方には加入をオススメします。

ク、特約を検討する

火災保険は、建物、家財に対する基本補償、また地震保険さらに必要であれば特約にも加入することができます。内容としては、保険会社により異なってきますが、基本補償をより充実させるものや、日常の補償を拡張するものもあります。

特約は、当然のことながら、単独で加入することができず、主契約に付帯される形になります。保険会社によっては、無料で自動的に付いてくるサービスとなっているものもありますし、特約として付帯させ保険料を支払わないといけないものもあります。

特約も踏まえた保険料を比較し、保険会社を選択することをオススメします。

ケ、費用保険に加入するかを決める

費用保険というのは、損害保険金とは別途保険金を受け取ることができるもので、基本補償に加入すれば自動的にセットされているものです。一般的には無料で、保険料を支払うことなく、加入することができます。しかし、保険会社によっては、費用保険も不要であれば、費用保険を省き、その分保険料を節約することができる場合があります。

補償内容を最小限に支、保険料をとにかく安くしたいという方には、オススメの手法となります。

しかし、保険料が安ければいいというものではありません。必要な補償かどうかはしっかりと考えて判断しなければなりません。

それでは、実際に自分の必要な補償などをまとめると保険料はどれくらいになるのかシミュレーションしてみましょう。

最後に、シミュレーションをしよう!

インターネットで、「火災保険シミュレーション」と検索すると、簡単に複数の保険会社保険料の見積もりを算出してもらえるサイトがたくさんあります。

今回は、下記2社でシミュレーションを行ってみます。

是非参考にし、自分でも実際に検索し、シミュレーションを行ってみて下さい!

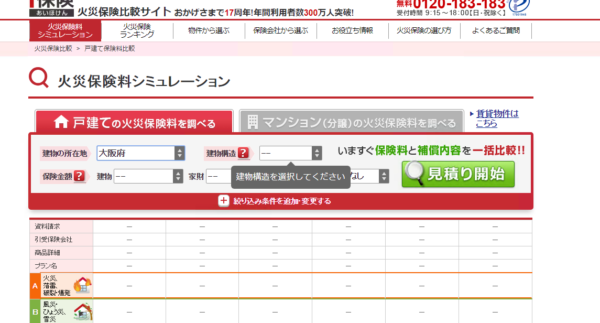

i保険火災保険比較サイト

保険クリニック

i保険火災保険比較サイト

まずはこちらのアドレスをクリックしてみて下さい。

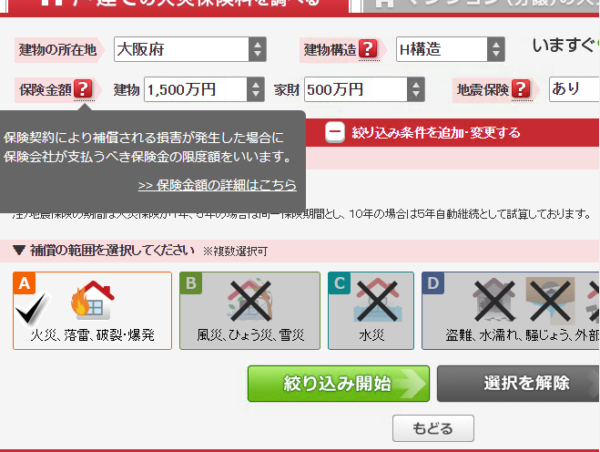

さっそく条件を入力する画面が出てきます。

大まかな条件は、

- 建物の所在地

- 建物の構造

- 保険金額

- 保険期間

- 地震保険

を選択します。

そして、さらに風災や水災などの補償の選択は、「絞り込み条件を追加・変更する」をクリックすると条件を選択することができ、より詳細な結果を見ることができます。

それでは、条件を決めて選択してみましょう。

まずは、木造の戸建ての場合

- 建物の所在地…大阪府

- 建物の構造…H構造(木造)

- 保険金額…建物1500万円、家財500万円

- 保険期間…10年

- 地震保険…あり(加入する)

建物の所在地を大阪府と選択します。

建物の構造をH構造と選択します。

保険金額を1500万円と選択します。

家財の補償を500万円と選択します。

地震保険をありと選択します。

地震保険は、「あり」を選択すると、自動的に入力した火災保険の保険金額の半額が選択され、今回は地震保険は建物が1,500万円の半額の750万円、家財が500万円の半額の250万円での見積もりが表示されます。

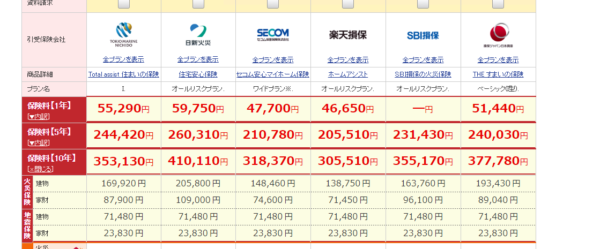

見積もり開始をクリックすると、すぐに63件もの見積もりが表示されます。

こちらの結果は、最小限の基本補償のみの補償となり、水災、風災、その他補償を増やしたい場合は、条件変更をクリックし、詳細条件の入力を行うことができます。

、条件変更をクリックし、条件を追加します。

ここで下記条件を追加します。

「風災、雹災、雪災」「水災」、「盗難、水濡れ、騒擾、外部からの落下、飛来等」「破損、汚損など」の補償を追加することができます。

- 風災、雹災、雪災

- 水災

- 盗難、水濡れ、騒擾、外部からの落下、飛来等

必要と思われる補償を選択し、「絞り込み開始」をクリックします。

すると、より詳細な条件を盛り込んだ見積もりを見ることができます。

今回は、全ての補償をつけてみることにしました。フル補償といういものです。

一番高額になるパターンですし、参考に一度見てみるといいです。

フル補償としましたら、検索結果は8件となりました。

自分の希望の補償をつけたら、8件の保険会社の商品を検討できるということになります。保険料の箇所の「内訳」というところをクリックしますと、下記のように、保険料の詳細を見ることができます。

こういった保険料の項目で「内訳」をクリックすると、火災保険での建物の保険料、家財の保険料、地震保険での建物の保険料、家財の保険料とそれぞれの金額が表示され確認することができます。

戸建ての場合、特に木造の場合は災害に遭うリスクが高いと考えられ、火災などの基本補償のみの場合と、フル補償のパターンを比較すると、保険料はおおよそ5~6倍も異なることが分かります。

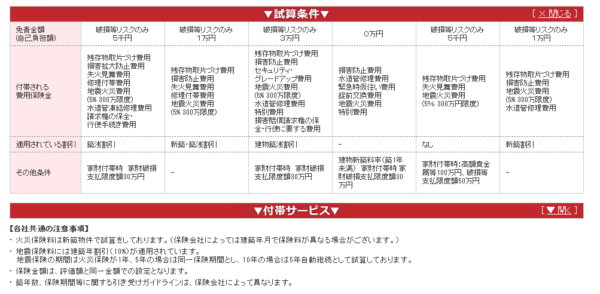

また、保険料一覧の下部の方をスクロールしていくと、下記のような内容も見ることができます。

適用されている免責金額などが表示されます。

免責金額とは、損害をうけた場合に、損害保険金が支払われる場合に、設定していた自己負担額を差し引いて損害保険料が支払われることになります。

多くの保険会社で免責金額というのは取り入れられていて、免責金額を0円にするということも加入者が選択することができます。免責金額を高額に設定すると、保険料はお安くすることができ、免責金額を低額にすると保険料は高額になるということになり、どちらがいいか自分で選択することができるようになっています。

その他、保険会社により異なる、費用保険金や、適用される保険料の割引なども記載され、わずかな入力だけで、これだけの見積もりを検討することができます。

もう一方のシミュレーションサイトを見てみたいと思います。

複数のシミュレーションサイトを利用することのメリットは、シミュレーションサイトによって、取り扱う保険会社が異なり、複数のシミュレーションサイトでシミュレーションを行うことでより幅広く様々な保険会社の見積もりを見ることができます。

できれば、複数検索し、その上でいいなと思った保険会社により詳しい見積もりをお願いすると、早くてそしてより希望に忠実な保険に加入することができるのではないでしょうか。

それでは、次のシミュレーションサイトを見てみましょう。

保険クリニック

まずは上記アドレスをクリックしてみましょう。さっそく、条件を記載する画面が表示されます。

まずは、

- 一戸建てかマンションかを選択します

- 所在地を選択します

- 建物構造を選択します

- 保険金額を選択します。

まずはこれだけで検索をすることができます。

条件は、先ほどのシミュレーションサイトと同様の条件とします。

- 建物の所在地…大阪府

- 建物の構造…H構造(木造)

- 保険金額…建物1500万円、家財500万円

- 保険期間…10年

- 地震保険…あり(加入する)

※地震保険は選択しなくても、自動的に加入した場合の金額が別途表示されます。

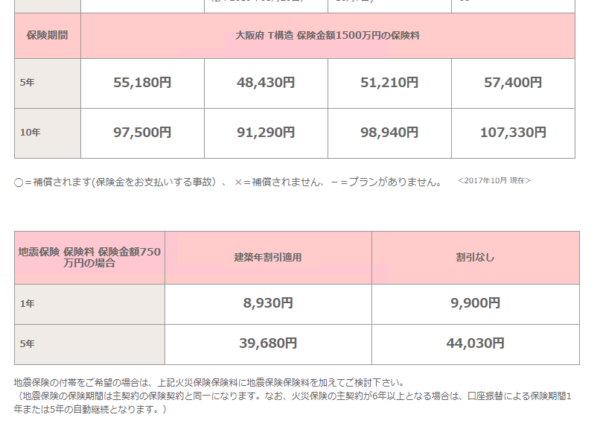

上記条件を選択するだけで、3つのパターンで、4社の火災保険会社の見積もりが表示されます。

表示される3つのパターンは

- オールリスク

- ベーシック

- スリム

・オールリスク

・ベーシック

・スリム

という3パターンになります。

オールリスクは、フル補償と言われるもので、全補償を対象とした補償プランが表示されます。

またスリムパターンは、主に、火災・落雷・破裂、爆発、の基本補償に、風災・雹災・雪災補償をつけたプランが表示されます。

そしてベーシックプランとは、基本補償に水災等、風災等にも補償を付けたうえで、破損汚損などの一部の補償を省いたプランとなっています。

災害などに対しては補償は厚く、日常の事故などの補償は省こうという方に合うプランということになります。

自分で選択しなくても、こちらの3つのパターンを自動的に提示してもらえるのでより素早く、簡単に多くの見積もりを見ることができとても便利です。

表示される保険会社の数は、条件によりことなるようですが、4~5社の見積もりを瞬時に確認できるのでとても便利です。

以上のように、インターネットで簡単に見積もりを行い、そこで気に入った保険会社の商品があれば個別に問い合わせてより詳細で正確な見積りを受取りしっかりと判断していくことができます。

まとめ

火災保険は、現在、加入率がとても高い保険でありながら、保険金の請求がとても少ない保険であります。それは、保険の補償が適用されるのが限定的で、利用しにくいというわけではありません。

むしろ生命保険や自動車保険以上に、日常の生活に密着した保険と言えます。

ではなぜ、火災保険があまり利用されないのでしょうか。それは、火災保険の補償内容や火災保険がどういったときに利用、保険金請求できるのかを知らずに加入している場合がとても多いからです。

せっかく加入する保険ですから、利用しないでは加入している意味がありません。

加入を検討するのでしたら、是非しっかりと火災保険がなんであるかを把握し、どこの火災保険が自分たちに適しているかをしっかりと自分で判断し、決めていけばきっと大災害や火災に遭った場合だけでなく、日常の生活でも火災保険を利用しながらお得に、そして安心して日常生活をおくることができます。

この機会に是非火災保険に加入している方も、これから加入をしようと検討されている方も、しっかりと火災保険を把握して、自分たちに適した火災保険を探してみて下さい。